区块链金融产品,腾讯金融与蚂蚁金服、京东金融等主要有哪些产品?后期发展如何?

潜江龙资讯网

我来给讲一下京东金融吧区块链金融产品,其实挺巧的之前我哥在京东金融主要负责白条理财业务。

京东金融集团是从京东集团分开的独立出来的,2019年改名为京东数科,旗下的主要产品分为这几块,

1、投资理财类

2、保险保障类

3、信用借贷类

4、购物消费类

5、优惠福利类

6、生活服务类

其中讲几个做的不错的吧,

首先讲一讲白条,白条有点类似于支付宝的花呗,功能上差不多,一开始的定位是根据用户在京东平台上的使用情况进行评估白条额度。(从这五个维度来评估:消费情况、信誉度、活跃度、账号情况、小白信用(有点支付宝芝麻信用分的意思,但功能延展没有那么全面,毕竟是后来的产品)),那么白条怎么用呢?简单的就是在京东平台上购物消费,即可打白条,打白条支持1个月免息,也就是比如8月2日打的白条,可以免息到9月1日还款,还根据不同用户需求,制定了3-24期不同的分期,从而帮助用户可以更好更合理的去支配消费,不定期还有商品分期免息的活动,比如618活动、双11活动,大家比较感兴趣的3C产品、大家电等,都会有分期免息的活动。对于资金周转困难的朋友来说,是一个福音。目前白条除了支持京东平台的商品支付外,还支持线下店铺的京东闪付付款,还支持白条取现服务。有人会问白条如何涨额度,原则是多使用、可以适当分期、还可以关注白条公众号留言“我要提额”,或者多关注白条活动,有不定期的额度领取和临时额度领取。时间关系,白条就先讲这么多,想要了解更多白条资讯,可以关注我、私信我。

下面再讲一下京东金融的投资理财,小金库不知道大家听说过没有?小金库类似于支付宝的余额宝,支持随存随取,也有收益,一万正常0.7元-1.1元左右不等。印象最深的还是小银票,这个其实就是跟各大银行合作的承兑汇票,那个时候年利率最高有7%,而且得抢着买,这款理财产品还是很不错的。理财的还有很多,比如低风险的基金,高风险的股票。时间关系,就先聊这么多。

金条下期有机会再讲……

“金融科技”,根据金融稳定理事会(FSB)的定义,主要是指由大数据、区块链、云计算、人工智能等新兴前沿技术带动,对金融市场以及金融服务业务供给产生重大影响的新兴业务模式、新技术应用、新产品服务等。金融科技主要包括大数据金融、人工智能金融、区块链金融和量化金融四个核心部分。目前国内比较好的公司,有的拥有传统互联网巨头背景,如度小满金融、蚂蚁金服、微众银行、京东数科等;还有的公司是从互联网金融转型升级的,如陆金所、微贷网、爱财集团、51信用卡、宜人贷等。

在金融领域,ABS是区块链应用的绝佳场景,当ABS遇到区块链,行业痛点一步步被击破。区块链与ABS的相结,有效保障了底层资产质量真实性,有助于解决交易各方的信任问题,未来更多“ABS+区块链”相结合的产品有望出现。

自2016年下半年起,我国消费信贷ABS产品迅速发展,特别是交易所ABS品种。根据Wind统计,2017年至今年6月,消费信贷ABS占交易所企业ABS发行量37.6%,已成为交易所ABS市场第一大产品。

与之相伴的是,2017年以来,非持牌机构加速进入ABS市场,特别是非持牌的互联网消费金融机构,包括蚂蚁金服、京东金融以及百度金融等几大巨头均在发力。

根据Wind数据,如仅统计银行间及交易所发行的产品,2017年上半年非持牌机构发行量已达730亿,占消费信贷ABS发行量的88%左右。

中金公司6月发布的研报预计,未来非持牌机构发行的ABS产品发行量和发行占比还将进一步上升,成为我国ABS市场占比较大的组成部分。

但消费金融资产证券化很大的一个痛点在于基础资产相对不透明,难以逐笔穿透,

ABS可以被视为消费金融平台和财富管理平台的连通器,即可以为财富管理平台提供一个比较好的核心产品,也可以为场景方提供持续稳定的资金来源。

在任何一个细分金融领域都能看到互联网巨头渗入的身影,规模过2万亿的ABS(资产证券化)市场显然将是又一个角力场。各方均有突破点,比如蚂蚁金服选择从B端介入,京东金融选择了C端,更为技术派的百度则选择了以区块链及AI为卖点,拟在万亿ABS市场分一杯羹,且明确将消费金融ABS作为主要发力点。

今年8月底,由百度金融的“百度-长安新生-天风2017年第一期资产支持专项计划”获得上海证券交易所出具的无异议函,该项目中国首单基于区块链技术的交易所ABS产品。

具体来看,百度金融作为技术服务商搭建了区块链服务端BaaS(Blockchain as a Service)并引入了区块链技术,项目中的各参与机构(百度金融、资产生成方、信托、券商、评级、律所等)作为联盟链上的参与节点。

区块链技术实现了底层资产从Pre-ABS模式放款,到存续期还款、逾期以及交易等全流程数据的实时上链,对现金流进行实时监控和精准预测,提升了项目的效率、安全性和可追溯性,提高了对基础资产全生命周期的管理能力。

对于中介机构而言,区块链技术的介入,使得资产证券化产品尽调环节的尽调置信程度明显提升,尽调效率也得到提高。

对于投资者而言,所投资产的透明程度显著增强,同时二级交易的估值和定价也变得有据可依。

对于监管机构而言,能够更大程度上满足穿透式审核和监管的要求。

区块链技术一般分为公有链、联盟链、私有链。公有链、联盟链以“去中心化”为特征,因此在应用的前景上“开放”成为最不可缺少的一环。而目前真正可以开放、共享且拥有强大技术和服务器保障的只有百度做到了。

据了解,百度已完成区块链开放平台搭建,包括了AaaS系统和BAAS系统。其中,AaaS系统实现PRE-ABS和ABS实现对所有项目创建区块链的通用功能;BAAS系统完成区块链开放平台BaaS、客户操作端、区块链集群的搭建。

百度区块链开放平台实现了区块链技术独立输出,同时还可支撑百度内外部业务。百度以AaaS为标杆,已具备支撑PRE-ABS和ABS所有项目,目前已接入佰仟金融、中航信托、德邦证券等机构。

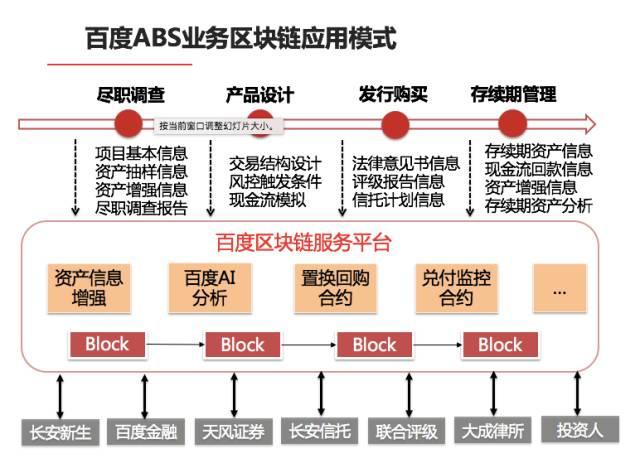

以下是百度ABS区块链的应用模式案例。

从上述应用体系可以看出,百度区块链对ABS进行了六方面的改造:一是百度利用区块链“不可篡改”的特性打造了ABS平台上的“真资产”;二是基础资产的变更、替换及各参与方的信息都具有不可篡改性,对投资者及各合作方有非常高的信息透明度;三是投资者放心,加大降低企业的融资成本;四是通过百度极限事务处理系统,可以支持百万TPS的交易规模,极大降低交易成本(比特币只有7TPS);五是通过百度千亿级流量清洗系统,抵御大规模的网络攻击;六是通过百度安全实验室的协议攻击算法,确保协议、通信安全。

从市场发展来看,ABS正快速发展成一个重要的金融产品品类。

2014年,平安银行发行我国首只消费金融领域相关 ABS产品26.31亿元;

2015年,全国共计发行了7只消费金融ABS产品,总额度为138.44亿元;

2016年,数量攀升至51支,总额度达到936.32亿元,是2015年的6.76倍;

2017年,消费金融ABS迎来井喷期,一季度个人消费贷款类ABS已经发行了77单,发行总额1409.9亿元。

而从技术来看,区块链正成为改变ABS行业的重要变量因素,两者的化学反应,正让ABS市场往万亿方向挺进。

自2016年下半年起,我国消费信贷ABS产品迅速发展,特别是交易所ABS品种。根据Wind统计,2017年至今年6月,消费信贷ABS占交易所企业ABS发行量37.6%,已成为交易所ABS市场第一大产品。

与之相伴的是,2017年以来,非持牌机构加速进入ABS市场,特别是非持牌的互联网消费金融机构,包括蚂蚁金服、京东金融以及百度金融等几大巨头均在发力。

根据Wind数据,如仅统计银行间及交易所发行的产品,2017年上半年非持牌机构发行量已达730亿,占消费信贷ABS发行量的88%左右。

中金公司6月发布的研报预计,未来非持牌机构发行的ABS产品发行量和发行占比还将进一步上升,成为我国ABS市场占比较大的组成部分。

但消费金融资产证券化很大的一个痛点在于基础资产相对不透明,难以逐笔穿透,

ABS可以被视为消费金融平台和财富管理平台的连通器,即可以为财富管理平台提供一个比较好的核心产品,也可以为场景方提供持续稳定的资金来源。

在任何一个细分金融领域都能看到互联网巨头渗入的身影,规模过2万亿的ABS(资产证券化)市场显然将是又一个角力场。各方均有突破点,比如蚂蚁金服选择从B端介入,京东金融选择了C端,更为技术派的百度则选择了以区块链及AI为卖点,拟在万亿ABS市场分一杯羹,且明确将消费金融ABS作为主要发力点。

今年8月底,由百度金融的“百度-长安新生-天风2017年第一期资产支持专项计划”获得上海证券交易所出具的无异议函,该项目中国首单基于区块链技术的交易所ABS产品。

具体来看,百度金融作为技术服务商搭建了区块链服务端BaaS(Blockchain as a Service)并引入了区块链技术,项目中的各参与机构(百度金融、资产生成方、信托、券商、评级、律所等)作为联盟链上的参与节点。

区块链技术实现了底层资产从Pre-ABS模式放款,到存续期还款、逾期以及交易等全流程数据的实时上链,对现金流进行实时监控和精准预测,提升了项目的效率、安全性和可追溯性,提高了对基础资产全生命周期的管理能力。

对于中介机构而言,区块链技术的介入,使得资产证券化产品尽调环节的尽调置信程度明显提升,尽调效率也得到提高。

对于投资者而言,所投资产的透明程度显著增强,同时二级交易的估值和定价也变得有据可依。

对于监管机构而言,能够更大程度上满足穿透式审核和监管的要求。

区块链技术一般分为公有链、联盟链、私有链。公有链、联盟链以“去中心化”为特征,因此在应用的前景上“开放”成为最不可缺少的一环。而目前真正可以开放、共享且拥有强大技术和服务器保障的只有百度做到了。

据了解,百度已完成区块链开放平台搭建,包括了AaaS系统和BAAS系统。其中,AaaS系统实现PRE-ABS和ABS实现对所有项目创建区块链的通用功能;BAAS系统完成区块链开放平台BaaS、客户操作端、区块链集群的搭建。

百度区块链开放平台实现了区块链技术独立输出,同时还可支撑百度内外部业务。百度以AaaS为标杆,已具备支撑PRE-ABS和ABS所有项目,目前已接入佰仟金融、中航信托、德邦证券等机构。

以下是百度ABS区块链的应用模式案例。

从上述应用体系可以看出,百度区块链对ABS进行了六方面的改造:一是百度利用区块链“不可篡改”的特性打造了ABS平台上的“真资产”;二是基础资产的变更、替换及各参与方的信息都具有不可篡改性,对投资者及各合作方有非常高的信息透明度;三是投资者放心,加大降低企业的融资成本;四是通过百度极限事务处理系统,可以支持百万TPS的交易规模,极大降低交易成本(比特币只有7TPS);五是通过百度千亿级流量清洗系统,抵御大规模的网络攻击;六是通过百度安全实验室的协议攻击算法,确保协议、通信安全。

从市场发展来看,ABS正快速发展成一个重要的金融产品品类。

2014年,平安银行发行我国首只消费金融领域相关 ABS产品26.31亿元;

2015年,全国共计发行了7只消费金融ABS产品,总额度为138.44亿元;

2016年,数量攀升至51支,总额度达到936.32亿元,是2015年的6.76倍;

2017年,消费金融ABS迎来井喷期,一季度个人消费贷款类ABS已经发行了77单,发行总额1409.9亿元。

而从技术来看,区块链正成为改变ABS行业的重要变量因素,两者的化学反应,正让ABS市场往万亿方向挺进。