随着信息化时代的发展,我国传统保险业正处在转型发展的关键节点上。各公司产品同质化严重迦和区块链、渠道环节费用太高、理赔困难三大痛!搭上区块链技术必能很好解决,

我们先来看看当下保险业核心痛点:1产品同质化非常严重,风险定价难

保险作为一种风险管理手段,最佳方式是根据每个投保的个体的风险水平制定对应的价格。但由于传统保险公司对数据掌控的有限特别是反馈渠道,真正的专业性差别定价难以实现。

2渠道环节费用太高

目前我国保险销售大致可分为代理人模式、直销模式、 银保模式及互联网模式。随着当下微信、支付宝、很多软文直接销售保险产品。给传统的保险销售渠道很大的冲击。即便如此,目前国内保险营销还是以代理人为主。我常会接到猎头电话,他们时刻为保险公司寻找那些有带团队经验丰富的销售精英。以车险为例,随着代理人队伍越来越大。市场非常混乱,抢客户严重。

3理赔困难

曾经有人调侃,中国的保险业叫”这个也不赔,那个也不赔。”往往事前风控不强,总是实现事后风控……这些降低了消费者购买的热情也影响保险行业的信誉。

区块链是一个技术。他附着于互联网,大数据、人工智能之上。随着世界信息化时代的发展,区块链技术会运用在保险行业的每一个环节。促进保险行业的转型和发展!区块链技术特点是能够实现分布式记账、全链的共识、去中心化及健全信任体系。能直接解决当下保险行业的痛点,为行业转型提升助力。

1重构信任体系,实现差别化定价

基于区块链中心化的这些特点,建立一个网络的公共账本,数据公开化、不可篡改。这些数据会随着时间推移越来越完整和更加的丰富,各公司就可以根据这些真实的数据为客户制定专属的保险产品, 更好地满足个性化的需求。实现差别化定价。

2优化渠道,削减成本

未来信息更扁平化。区块链技术可以优化保险营销的流程。减少各个环节的人力物力。一旦信息放入链上,各个环节核查方便,必提速保险公司的运营效率。

3智能合约,必将提高理赔的效率

一旦信息触动智能合约标签,智能合约将简化保单的理赔处理过程。并能有效地防止保险欺诈事件发生。同时也保障了消费者的权利。

综上所述,保险业和区块链在这些方面融合,必将为保险业转型发展提升助力!

区块链技术是最近金融科技领域最热门的术语之一。

什么是区块链技术?

在不涉及技术细节的情况下,区块链技术可以简单地理解为一个分散的分布式记账系统(或数据库系统)。与传统的中央集权数据库不同的是,只有一个中央集权的机构有能力记录交易和维护交易记录,区块链网络(节点)的所有各方都有一个交易记录的副本,并且有能力记录交易。事务被分组在一个称为“块”的单元中,它们以一种类似的方式被添加到另一个单元中,因此被称为“区块链”。因为每个人都有一个事务记录的副本,所以网络不会遭受单点故障的影响。它是安全的,和透明的。

区块链技术的关键优势在于,它可以在不需要中间人的情况下解决信任问题。

1.跨境支付

如果你听说过比特币,这可能是你首先想到的。是的,跨境支付是金融领域区块链应用的最大领域之一。

2.贸易融资

贸易融资可能是少数几个领域可以看到的区块链技术在早期阶段采用有意义的方式进行。 3.债券和银团贷款发行 4.资产的数字化虽然我们还没有看到很多这样的东西,但使用区块链技术对证券资产的使用可能是金融领域最有趣的用例。加密货币市场已经显示出,一个人如何能将一项资产数字化,并为其创造数十亿的可交易市场。

区块链技术,目前人们知道的最大作用,是解决商业社会、金融社会中最最核心、也最最难解决的“信任”问题。

市场经济中有一样至关重要的东西,这就是“信任”。假如没有信任,任何交易都不可能成立。

你到菜场买菜,如果你不相信蔬菜里农药含量达标,你就不会跟那个菜贩子交易;你到小店买瓶水,如果店员不相信你给的是真钞,也不会把水卖给你。

传统的小农经济是熟人经济,交易规模仅限于居住范围附近比较熟悉的人们之间,因为熟人骗你,他就会失去你这个社交关系,并且弄坏他在整个熟人圈子里的名声。相比陌生人,我们相信熟人欺骗我们的可能性比较低。

所以,一旦超出熟人范围,我们需要用很高的成本来识别一个陌生人会不会骗我,我怎么规避被骗的风险。这种情况就会阻碍交易,限制交易。

此外,不同种族、民族、文化、宗教信仰等等,都会天然存在这种信任问题。

那么我们现在身处的市场经济,为什么能有那么多陌生人之间的交易呢?因为诞生了新的机制,解决了陌生人间的信任问题。

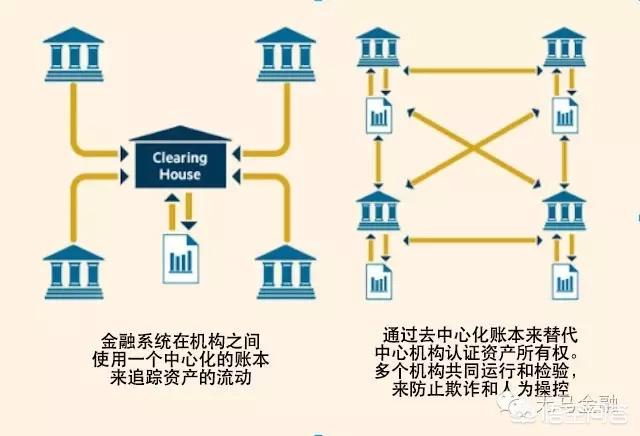

到目前为止,解决信任问题的最重要的机制,就是“信任中介”机构和模式。

只要你和陌生人,都信任一个第三方机构,那可以通过这个第三方机构来解决你们之间的信任问题。

这个第三方机构,我们把它叫做信任中介。政府、银行都是信任中介。

你辛苦生产出来的商品卖给一个陌生人,换来一叠人民币纸钞,你觉得没问题,那是背后有因为发钞银行的信用、政府权威的保证,保证了纸钞的币值和有效性。否则,卖东西,换来几张普通纸头,谁愿意?

在全球村时代、互联网时代,买你东西的人可能是不会见面、千里之外的陌生人。信任度更低了,因此支付宝承担起信任中介作用,买家先把货款付到支付宝的账上,等到收到货了,确认没问题,再同意把货款打给卖家。淘宝等电商在短短十几年间快速繁荣起来。

信任中介在整个庞大的交易体系中,扮演着一种中心化的重要角色。这种中心化的机制或模式,存续了几千年,帮助人际间降低信任成本,从而促进交易的发生、交易频率的增加、交易范围的扩大。

但是,信任中介本身的成本,往往很巨大。

设想一下:每年交给政府的税收,占到一般人收入的30~40%;最赚钱的行业是哪个?金融服务业;拥有支付宝的蚂蚁金服年利润超过百亿,马云成了中国首富。

这意味着什么呢?市场的交易双方,实际上付出了极为庞大的信任成本。

如果有什么办法,能取消或者大幅降低这种信任成本,那么普通大众的交易费用可减少,可享受的福利可大幅增加。

在互联网时代,区块链技术上场了。

区块链本质上是一种解决信任问题、降低信任成本的信息技术方案。区块链技术的应用,颠覆传统的信任中介的中心化旧模式。不需要中心化信任中介,就能解决陌生人间的信任问题,大幅降低信任成本。

所以你能看见几乎所有关于区块链的介绍文章中,都会提到“去中心化”“去除信任中介”。

区块链技术,就是把对信任中介的信任,变成对区块链系统本身、对记录在区块链上的数据的信任。不需要任何中心机构,不需要中心服务器,所有交易都发生在全世界每个人的电脑或手机上安装的客户端应用程序中。

假如未来普遍使用区块链技术,今后你不用再跑去银行证明你的收入和资产,也不用跑去派出所证明你是否已婚,不用让单位人事证明你的雇佣关系,也不用再去敲没完没了的红色公章和看各种难看的脸色……所有这些都记录在区块链上,而且根本无法篡改。在你需要证明和授权的时候,全世界都能成为你的证人。

具体实现方式涉及到技术层面,说来话长。

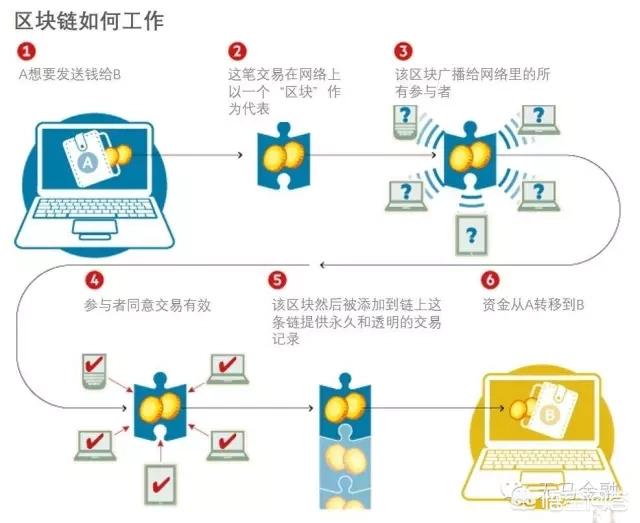

简单地说,从区块链技术的第一个应用(区块链1.0),也就是大众比较熟悉的比特币(Bitcoin)的工作原理可以大致说明了。

区块链的概念最早于2008年在比特币创始人,中本聪的论文《比特币:一种点对点的电子现金系统(Bitcoin: A Peer-to-Peer Electronic Cash System)》中首次提出。

区块链可以理解为一种公共记账的技术方案,可以这样理解:建立一个互联网上的公共账本,由网络中所有参与的用户共同在账本上记账与核账,每个人(每台计算机)都有个一样的账本,所有的数据都是公开透明的,不需要成本高昂的信任中介,只在技术层面上就能保证信息的真实性、不可篡改性、可信性。

数据的不可篡改性非常重要。

因为系统会自动比较,会认为相同数量最多的账本是真的账本,少部分和别人数量不一样的账本是虚假的账本。

所以,在这种情况下,任何人篡改自己的账本是没有意义的,除非你能够篡改整个系统里面大部分的账本。而区块链系统是由成千上万个、分布在全球各个角落的客户端组成的,除非你能控制世界上大多数的电脑,否则不可能篡改。

大家由此认为,在区块链上记录的每一笔交易,都保持真实可靠,同时公开透明,能够被其他人查看(交易者个人或机构可以是匿名的),所以,不需要对陌生交易对手了解和信任,只要看到区块链上交易对手的货币、资产等本身是可信的,就可以放心交易了,不需要银行、第三方机构、资金监管机构等等任何传统信用中介。

因为区块链可以大规模扩展、数据公开透明,每个客户端数据一致,即使部分客户端被毁也不影响数据安全,这些高度可靠的技术特点,能有效解决陌生人间的信任问题。

这个技术可推广到所有可以数字化的领域,比如数字货币、支付清算、数字票据、权益证明、征信、政务服务、医疗记录等。

可以说,区块链技术如果真正发展起来,将来会跟每个人息息相关。