中国最大碳纤维基地正式投产,国内第一品牌鱼竿厂家是什么?

潜江龙资讯网

国内做鱼竿最早应该是小稻穗了,玻璃钢时代,那就是标杆了中国最大碳纤维基地正式投产。进入碳素时代,威海光威迅速的把价格打到平民能够接受的地步,可以说几乎全面的占领了市场,让普通钓鱼人也能用上轻便的碳素鱼竿,光威是功不可没的。早知道那个时期进口日韩不出名的一根普通碳素鱼竿,就在千元左右。光威把鱼竿拉到了百元的价位,把同时期日韩鱼竿赶出了中国市场。而后法莱,太平洋,到后来迪佳出现了,迪佳很快让人们把目光转向了,价格虽然比光威贵,但是更轻,更硬,可以说是那个时期的头牌了。随着台钓的盛起,打频率成了常态,毫无疑问,杆子的重量成了人们追求的首要目标,全国钓鱼比赛又把一个牌子推到了视线中心,轻硬挺的宝飞龙出世了,可以说相当长的时间,宝飞龙是当之无愧的佼佼者。长江后浪推前浪,一代新人换旧人,名伦出来了,一个莫须有的纳米嘘头让人们感受到原来杆子可以做的这么轻,还不容易断,手感之王当之无愧,虽然大师竿层出不穷,后起之秀开沃,汉鼎,乃至于一大帮互联网品牌,名伦作为这个时期最佳钓竿,我觉得还是无出其右的!

您好,目前全球碳纤维制造的主导者是日本和他们设立在欧美的工厂,其次是依靠欧美航空航天市场健康发展的美国 HEXCEL 和 CYTEC 公司,以及依靠强大工业创新体系的德国 SGL 公司,随着中国在碳纤维领域投入的不断增大,中国碳纤维产量占世界份额也不断提高。 目前日本三大巨头的市场垄断地位在增强,依然是世界碳纤维发展的主力, 尤其是东丽收购 ZOLTEK,三菱加大大丝束碳纤维的投入后,日本企业在工业级碳纤维的抱负是明显的。

近年来在国家相关部委的推动下,我国碳纤维产业在产业化和规模化发展方面取得了重大突破。碳纤维产业进入前所未有的新的发展阶段,在我国完整的碳纤维研发链条下的碳纤维工程化研发出现了加速发展的势头,初步形成了以山东、江苏和吉林等地为主的碳纤维产业聚集地,培育了威海拓展、中复神鹰和江苏恒神等碳纤维生产骨干企业和一批碳纤维复合材料及制品企业。根据统计, 2010 年-2016 年期间,我国碳纤维产能从 6445 吨增至 23810 吨,增长了近 4 倍,目前我国生产的碳纤维全部为小丝束,其中 12K 占比超过 90%, 1K、 3K、 6K 各有产量。目前国产虽然有越来越的企业开始布局碳纤维产业,但整体发展节奏仍然较为缓慢,产品仍然集中在低模量区间,高端产品仍然完全依赖进口。

近年来在国家相关部委的推动下,我国碳纤维产业在产业化和规模化发展方面取得了重大突破。碳纤维产业进入前所未有的新的发展阶段,在我国完整的碳纤维研发链条下的碳纤维工程化研发出现了加速发展的势头,初步形成了以山东、江苏和吉林等地为主的碳纤维产业聚集地,培育了威海拓展、中复神鹰和江苏恒神等碳纤维生产骨干企业和一批碳纤维复合材料及制品企业。根据统计, 2010 年-2016 年期间,我国碳纤维产能从 6445 吨增至 23810 吨,增长了近 4 倍,目前我国生产的碳纤维全部为小丝束,其中 12K 占比超过 90%, 1K、 3K、 6K 各有产量。目前国产虽然有越来越的企业开始布局碳纤维产业,但整体发展节奏仍然较为缓慢,产品仍然集中在低模量区间,高端产品仍然完全依赖进口。

2016 年,我国碳纤维总需求量为 19563 吨, 以东丽为代表日资企业提供了各类碳纤维产品共 6027 吨,占据中国市场 31%的份额,市场地位依然牢固,这主要是航空航天级碳纤维。美国 ZOLTEK,通过其美国,匈牙利及墨西哥的工厂,向中国销售了总计 1734 吨碳纤维及产品,占到总需求的 9%,基本囊括了风电分市场;在很多汽车领域,混配模成型领域,也有巨大的市场份额,工业用碳纤维已经成为东丽的另一只重拳。 另外国内企业贡献 3600 吨,占总需求的 18%。

2016 年,我国碳纤维总需求量为 19563 吨, 以东丽为代表日资企业提供了各类碳纤维产品共 6027 吨,占据中国市场 31%的份额,市场地位依然牢固,这主要是航空航天级碳纤维。美国 ZOLTEK,通过其美国,匈牙利及墨西哥的工厂,向中国销售了总计 1734 吨碳纤维及产品,占到总需求的 9%,基本囊括了风电分市场;在很多汽车领域,混配模成型领域,也有巨大的市场份额,工业用碳纤维已经成为东丽的另一只重拳。 另外国内企业贡献 3600 吨,占总需求的 18%。

目前全球碳纤维市场仍然处于快速发展阶段,与 2010 年的 4.27 万吨需求相比,2016 年全球碳纤维市场需求将达 7.65 万吨, 预计到 2020 年, 全球碳纤维市场需求预计将达 11.2 万吨,依然维持较为快速的发展。

目前全球碳纤维市场仍然处于快速发展阶段,与 2010 年的 4.27 万吨需求相比,2016 年全球碳纤维市场需求将达 7.65 万吨, 预计到 2020 年, 全球碳纤维市场需求预计将达 11.2 万吨,依然维持较为快速的发展。

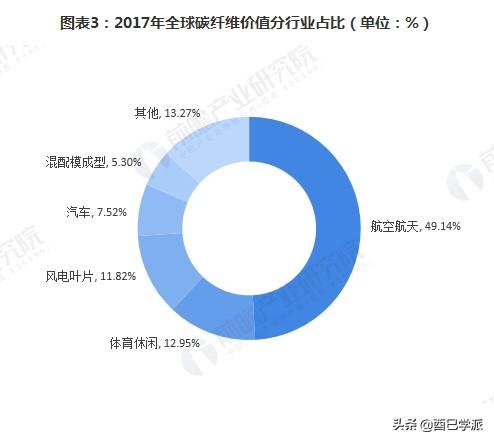

从下游需求来看,风电叶片、航通航空、体育休闲占据市场需求的前三名,分别占到总需求的 23.5%、 23%和 15.7%。但是从价格上面来看,航天航空的需求价值最高,达到 1056.6 万美元,占据总价值的半壁江山,这主要由于航天航空用碳纤维复合材料价格远远高于其他应用领域。

从下游需求来看,风电叶片、航通航空、体育休闲占据市场需求的前三名,分别占到总需求的 23.5%、 23%和 15.7%。但是从价格上面来看,航天航空的需求价值最高,达到 1056.6 万美元,占据总价值的半壁江山,这主要由于航天航空用碳纤维复合材料价格远远高于其他应用领域。

国内方面, 中国市场在 2016 年,取得了超出预期的高增长。在 2015 年,根据我们设定的 12%的增长率, 2016 年的预期是 18,803 吨,而实际统计的 2016年的数据是 19,563 吨,对比 2015 年增长了 2774 吨(16.5%),其中,核心驱动因素是风电叶片用大丝束碳纤维的迅猛增长。从2015 年统计的800 吨攀升到2016年的 3000 吨,在 16.5%的增长率中的贡献度为 79%。

从下游需求来看,体育器材依然占据半壁江山,稳步发展是这个行业的特色,新的大增长的实现需要自动化复合材料工艺的创新。 此外风电叶片占到总需求的15%,风电叶片用碳纤维异军突起,对比 2015 年的 900 吨,有数倍的增长。然而,这个 3000 吨的用量主要源于 VESTAS 一家的需求。如果新的国际巨头或国内巨头启动这个需求,后续几年,可以期盼每年成倍数迅猛增长。 从目前来看,中国碳纤维在航天航空和汽车领域较全球市场来看差距巨大,这也为未来发展提供了巨大的空间,我们认为未来几年,航天航空、汽车、风电叶片将成为中国碳纤维市场最大的增长点。

自上世纪80年代碳纤维成功应用到飞机上以来,碳纤维在航空领域的需求不断增长。在民用大型客机方面,波音公司和空中客车公司为了抢占世界飞机制造市场,投入大量人力和资金开发新型客运飞机,大量使用碳纤维复合材料,目前两大飞机公司新型飞机中复合材料材料的比例逐年增加。

A380是第一个将复合材料用于中央翼盒的大型民机,该翼盒8×7×2.4m,重8.8吨,用复合材料5.3吨,减重1.5吨,可以增加有效载荷10余人或1吨多燃料。 波音公司最新的B787飞机则全机身55%的重量使用碳纤维增强复合材料(CFRP),飞机重量减轻 20%以上, 有效实现了高效减排的发展要求。 此外B787的竞争者机型空客A350推出了A350XWB,这款飞机机体53%由CFRP构成。世界上最大的两个民航客机厂商首次在客机上如此大比例使用 CFRP,代表了轻量化的发展趋势,复合材料使用比例在不断上升。

从国际空中巨头的发展来看,未来碳纤维复合材料将成为机体主流。我国自敬请阅读末页信息披露及免责声明主设计C919已完成试飞, C919大型客机中央翼、襟翼及运动机构部段均采用碳纤维复合材料制成。随着我国军用及商用飞机项目的开展和我国航天事业的发展,碳纤维复合材料将不断增加。

目前全球都在陆续淘汰传统燃油车的,未来新能源汽车将成为汽车市场的绝对主流,但不管是传统汽车还是新能源汽车,轻量化都是至关重要的一环。 据资料介绍,汽车自重减轻 100 公斤,行驶 100 公里,可节省油 0.3 公斤。自重减轻10%,燃油经济性可提高 10%。随着汽车电动化和智能化的发展趋势,整车轻量化也是实现节能减排提升产品竞争的重要途径。 2016 年我国新能源汽车销量达到50.7 万台,同比增长 53.13%,新能源汽车快速放量将迅速拉动汽车轻量化的需求。

国际厂商中宝马已率先入股西格里(SGL)公司,并先后在宝马 i3 和 i8 车型采用全碳纤维的座舱(LifeDrive 架构)和车身结构。 i3 的车身重量比传统电动车减轻了 250 千克以上,整车重量仅 1250 千克, i8 的整车重量也仅 1480 千克, 但从 16 年的销售情况来看,宝马的汽车销量并不乐观,设臵传出宝马要调整碳纤维战略的传闻。但随着宝马的“Carbon Core 7” 系车推出,全车 16 个多形态与工艺的零件,对碳纤维的需求有一定的弥补。 同时由于新能源汽车对传统汽车的强制替代,碳纤维再度引起市场关注。目前对碳纤维车身来说,最大的制约是成本问题,但我们认为,随着碳纤维技术的不断成熟以及大规模批量使用,成本将不断降低,未来碳纤维在汽车领域的市场仍然十分宽广。2016 年汽车用碳纤维需求量约为 9000 吨,预计到 2020年全球需求将达到 11000 吨。相对于全球市场而言,国内市场目前仍然处于起步阶段,但随着国内新能源汽车的快速发展,国内市场对碳纤维的需求量将快速增长,目前仅占到总需求 1%的汽车行业将给人带来无限的遐想空间。

随着风力发电厂逐渐从内陆转移到海上,风电叶片的大功率化和大型化成为必然的发展趋势,同时大风机每千瓦电量的总生产成本,也会随着叶片的增大而降低。 在碳纤维成本的持续降低, 以及叶片复合材料工艺创新的刺激下, 2016 风电对碳纤维的需求迅猛增长。

国际主要采用碳纤维制造风电叶片的企业是:VESTAS、 GEMESA-SIEMENS、Nortex 和 GE,这几家公司均是使用碳纤维的重要推动者。重要的碳纤维叶片制造商还有 LM、 TPI 和巴西的 Tecsis。我国主要的叶片制造商:洛阳双瑞科技、中材科技、重通叶片、明阳风电、中复连众、时代新材等均在积极推进碳纤维应用,2017年可以批量推出大叶片。主机厂中,金风科技、海装风电、上海电气、明阳风电均在大力推进碳纤维梁帽的大直径风机,应用形势一片大好。

从2017年来看,随着风电成本的不断降低,行业整体开始回暖,装机量开始提高。伴随着海上发电带来的叶片大型化和功能化,碳纤维风电叶片的优势将越发显著。 2016 年风电叶片用碳纤维需求量达到 1.8 万吨,较 2015 年提升了 50%,预计到 2020 年,风电叶片碳纤维需求量将达到 2.68 万吨,发展空间巨大。

国内方面, 中国市场在 2016 年,取得了超出预期的高增长。在 2015 年,根据我们设定的 12%的增长率, 2016 年的预期是 18,803 吨,而实际统计的 2016年的数据是 19,563 吨,对比 2015 年增长了 2774 吨(16.5%),其中,核心驱动因素是风电叶片用大丝束碳纤维的迅猛增长。从2015 年统计的800 吨攀升到2016年的 3000 吨,在 16.5%的增长率中的贡献度为 79%。

从下游需求来看,体育器材依然占据半壁江山,稳步发展是这个行业的特色,新的大增长的实现需要自动化复合材料工艺的创新。 此外风电叶片占到总需求的15%,风电叶片用碳纤维异军突起,对比 2015 年的 900 吨,有数倍的增长。然而,这个 3000 吨的用量主要源于 VESTAS 一家的需求。如果新的国际巨头或国内巨头启动这个需求,后续几年,可以期盼每年成倍数迅猛增长。 从目前来看,中国碳纤维在航天航空和汽车领域较全球市场来看差距巨大,这也为未来发展提供了巨大的空间,我们认为未来几年,航天航空、汽车、风电叶片将成为中国碳纤维市场最大的增长点。

自上世纪80年代碳纤维成功应用到飞机上以来,碳纤维在航空领域的需求不断增长。在民用大型客机方面,波音公司和空中客车公司为了抢占世界飞机制造市场,投入大量人力和资金开发新型客运飞机,大量使用碳纤维复合材料,目前两大飞机公司新型飞机中复合材料材料的比例逐年增加。

A380是第一个将复合材料用于中央翼盒的大型民机,该翼盒8×7×2.4m,重8.8吨,用复合材料5.3吨,减重1.5吨,可以增加有效载荷10余人或1吨多燃料。 波音公司最新的B787飞机则全机身55%的重量使用碳纤维增强复合材料(CFRP),飞机重量减轻 20%以上, 有效实现了高效减排的发展要求。 此外B787的竞争者机型空客A350推出了A350XWB,这款飞机机体53%由CFRP构成。世界上最大的两个民航客机厂商首次在客机上如此大比例使用 CFRP,代表了轻量化的发展趋势,复合材料使用比例在不断上升。

从国际空中巨头的发展来看,未来碳纤维复合材料将成为机体主流。我国自敬请阅读末页信息披露及免责声明主设计C919已完成试飞, C919大型客机中央翼、襟翼及运动机构部段均采用碳纤维复合材料制成。随着我国军用及商用飞机项目的开展和我国航天事业的发展,碳纤维复合材料将不断增加。

目前全球都在陆续淘汰传统燃油车的,未来新能源汽车将成为汽车市场的绝对主流,但不管是传统汽车还是新能源汽车,轻量化都是至关重要的一环。 据资料介绍,汽车自重减轻 100 公斤,行驶 100 公里,可节省油 0.3 公斤。自重减轻10%,燃油经济性可提高 10%。随着汽车电动化和智能化的发展趋势,整车轻量化也是实现节能减排提升产品竞争的重要途径。 2016 年我国新能源汽车销量达到50.7 万台,同比增长 53.13%,新能源汽车快速放量将迅速拉动汽车轻量化的需求。

国际厂商中宝马已率先入股西格里(SGL)公司,并先后在宝马 i3 和 i8 车型采用全碳纤维的座舱(LifeDrive 架构)和车身结构。 i3 的车身重量比传统电动车减轻了 250 千克以上,整车重量仅 1250 千克, i8 的整车重量也仅 1480 千克, 但从 16 年的销售情况来看,宝马的汽车销量并不乐观,设臵传出宝马要调整碳纤维战略的传闻。但随着宝马的“Carbon Core 7” 系车推出,全车 16 个多形态与工艺的零件,对碳纤维的需求有一定的弥补。 同时由于新能源汽车对传统汽车的强制替代,碳纤维再度引起市场关注。目前对碳纤维车身来说,最大的制约是成本问题,但我们认为,随着碳纤维技术的不断成熟以及大规模批量使用,成本将不断降低,未来碳纤维在汽车领域的市场仍然十分宽广。2016 年汽车用碳纤维需求量约为 9000 吨,预计到 2020年全球需求将达到 11000 吨。相对于全球市场而言,国内市场目前仍然处于起步阶段,但随着国内新能源汽车的快速发展,国内市场对碳纤维的需求量将快速增长,目前仅占到总需求 1%的汽车行业将给人带来无限的遐想空间。

随着风力发电厂逐渐从内陆转移到海上,风电叶片的大功率化和大型化成为必然的发展趋势,同时大风机每千瓦电量的总生产成本,也会随着叶片的增大而降低。 在碳纤维成本的持续降低, 以及叶片复合材料工艺创新的刺激下, 2016 风电对碳纤维的需求迅猛增长。

国际主要采用碳纤维制造风电叶片的企业是:VESTAS、 GEMESA-SIEMENS、Nortex 和 GE,这几家公司均是使用碳纤维的重要推动者。重要的碳纤维叶片制造商还有 LM、 TPI 和巴西的 Tecsis。我国主要的叶片制造商:洛阳双瑞科技、中材科技、重通叶片、明阳风电、中复连众、时代新材等均在积极推进碳纤维应用,2017年可以批量推出大叶片。主机厂中,金风科技、海装风电、上海电气、明阳风电均在大力推进碳纤维梁帽的大直径风机,应用形势一片大好。

从2017年来看,随着风电成本的不断降低,行业整体开始回暖,装机量开始提高。伴随着海上发电带来的叶片大型化和功能化,碳纤维风电叶片的优势将越发显著。 2016 年风电叶片用碳纤维需求量达到 1.8 万吨,较 2015 年提升了 50%,预计到 2020 年,风电叶片碳纤维需求量将达到 2.68 万吨,发展空间巨大。