白鹤滩水电站投产多久了,美油一夜反转,发生了什么,多头还有戏吗

潜江龙资讯网

1白鹤滩水电站投产多久了、由于阿联酋政府2日在最后时刻就增产幅度提出不同意见,欧佩克与非欧佩克产油国部长级会议当天没有达成一致,决定5日继续讨论。然而7月5月,欧佩克与非欧佩克产油国磋商再度陷入僵局。产油国内部谈判存在分歧也意味着产油国下个月可能不会增产。

2、欧佩克+将继续维持现有的产量水平,8月不会增加产量。意外情况传出后,国际原油期货价格盘中跃升。其中美国WTI原油刷新将近三年来高位,日内涨超1%。布伦特原油自2018年10月以来首次盘中升破77美元,而我国原油期货最高也涨至479元/桶,创去年1月中旬以来新高。

2、欧佩克+将继续维持现有的产量水平,8月不会增加产量。意外情况传出后,国际原油期货价格盘中跃升。其中美国WTI原油刷新将近三年来高位,日内涨超1%。布伦特原油自2018年10月以来首次盘中升破77美元,而我国原油期货最高也涨至479元/桶,创去年1月中旬以来新高。

3、2021年4月初,OPEC+产油国决定在5-7月份施行温和增产措施,即有计划和小规模地放松减产力度。据显示,欧佩克+在5月、6月和7月分别提高原油日产量35万桶、35万桶和44.1万桶,同时沙特逐步取消自1月以来自愿减产的100万桶/日,5月减少25万桶/日,6月减少35万桶/日,7月减少40万桶/日。

3、2021年4月初,OPEC+产油国决定在5-7月份施行温和增产措施,即有计划和小规模地放松减产力度。据显示,欧佩克+在5月、6月和7月分别提高原油日产量35万桶、35万桶和44.1万桶,同时沙特逐步取消自1月以来自愿减产的100万桶/日,5月减少25万桶/日,6月减少35万桶/日,7月减少40万桶/日。

4、虽然阿联酋支持欧佩克与非欧佩克产油国在7月1日提出的草案,即从8月开始每月增产40万桶/日,累计增产约200万桶/日,但不愿受“延长现行协议”所规定的配额约束。若协议必须延长至2022年底,作为妥协条件,该国要求将其减产基线从320万桶/日提升至380万桶/日,即增产60万桶/日,以期在现行配额框架下允许他们“单方面增产”。如果无法达成新的协议,阿联酋则准备接受维持8月产量不变。

4、虽然阿联酋支持欧佩克与非欧佩克产油国在7月1日提出的草案,即从8月开始每月增产40万桶/日,累计增产约200万桶/日,但不愿受“延长现行协议”所规定的配额约束。若协议必须延长至2022年底,作为妥协条件,该国要求将其减产基线从320万桶/日提升至380万桶/日,即增产60万桶/日,以期在现行配额框架下允许他们“单方面增产”。如果无法达成新的协议,阿联酋则准备接受维持8月产量不变。

5、目前欧佩克+谈判增加了一份新的情景方案,该方案呼吁欧佩克+在2022年4月前每月恢复40万桶/日的产量。由于这份方案不需要延长目前的减产协议,阿联酋料大概率不会反对。

5、目前欧佩克+谈判增加了一份新的情景方案,该方案呼吁欧佩克+在2022年4月前每月恢复40万桶/日的产量。由于这份方案不需要延长目前的减产协议,阿联酋料大概率不会反对。

6、根据过去7年美国炼厂开工率走势规律来看,需求回暖态势有望延续至7月底至8月初,这意味着未来原油需求有望进一步改善。随着全球主要经济体持续修复,全球原油需求缺口将逐渐扩大,预计7月全球原油供需缺口将略低于日均200万桶,即便日均产量增加60万桶,8月全球原油市场供需缺口仍将扩大至日均250万桶。

6、根据过去7年美国炼厂开工率走势规律来看,需求回暖态势有望延续至7月底至8月初,这意味着未来原油需求有望进一步改善。随着全球主要经济体持续修复,全球原油需求缺口将逐渐扩大,预计7月全球原油供需缺口将略低于日均200万桶,即便日均产量增加60万桶,8月全球原油市场供需缺口仍将扩大至日均250万桶。

7、即便此次增产协议“勉强落地”,年内的增产计划仍面临不少变数,因为产油国之间的分歧早已存在,未来随着经济复苏、原油供需等因素变化,这种分歧甚至有可能加剧。众所周知,产油国因利益而结成联盟,同样也会因为利益分配不均或油价上涨以后产生的利益分歧而再度出现联盟瓦解。对于油价来说,7月上旬的OPEC会议未达成结果引发油价上涨,但从中期角度来讲,给OPEC+产油国能否继续维持联盟关系埋下了隐患,随着该组织的内部矛盾持续扩大,未来油市供应偏紧预期将大幅降低,虽然短期利多油价,但中期却对油价形成负面影响。

7、即便此次增产协议“勉强落地”,年内的增产计划仍面临不少变数,因为产油国之间的分歧早已存在,未来随着经济复苏、原油供需等因素变化,这种分歧甚至有可能加剧。众所周知,产油国因利益而结成联盟,同样也会因为利益分配不均或油价上涨以后产生的利益分歧而再度出现联盟瓦解。对于油价来说,7月上旬的OPEC会议未达成结果引发油价上涨,但从中期角度来讲,给OPEC+产油国能否继续维持联盟关系埋下了隐患,随着该组织的内部矛盾持续扩大,未来油市供应偏紧预期将大幅降低,虽然短期利多油价,但中期却对油价形成负面影响。

一、 OPEC+产油国内部存在分歧 增产决议迟迟不能落地

一、 OPEC+产油国内部存在分歧 增产决议迟迟不能落地

事件起因:欧佩克与非欧佩克产油国部长级会议在7月1日形成一份草案,决定8月起日均原油产量每月环比增加40万桶,到今年底达到日均增产200万桶的目标。由于阿联酋政府2日在最后时刻就增产幅度提出不同意见,欧佩克与非欧佩克产油国部长级会议当天没有达成一致,决定5日继续讨论。然而7月5月,欧佩克与非欧佩克产油国磋商再度陷入僵局。产油国内部谈判存在分歧也意味着产油国下个月可能不会增产。

事件起因:欧佩克与非欧佩克产油国部长级会议在7月1日形成一份草案,决定8月起日均原油产量每月环比增加40万桶,到今年底达到日均增产200万桶的目标。由于阿联酋政府2日在最后时刻就增产幅度提出不同意见,欧佩克与非欧佩克产油国部长级会议当天没有达成一致,决定5日继续讨论。然而7月5月,欧佩克与非欧佩克产油国磋商再度陷入僵局。产油国内部谈判存在分歧也意味着产油国下个月可能不会增产。

二、增产决议暂时落空 推动短期油价大幅收涨

二、增产决议暂时落空 推动短期油价大幅收涨

由于欧佩克+产油国代表在本周一表示,该组织已取消原定于周一举行的会议,尚未确定下一次举行会议的时间。欧佩克+联合部长级监督委员会(JMMC)联合主席需要更多时间就阿联酋的立场进行讨论。欧佩克修改了给成员国的信,措辞发生非常微妙的改变。从原来的“会议的新日期将于适当时候决定”,修改为“下次会议的日期将于适当时候决定”。虽然这可能没有任何意义,但可以视作一个信号,即欧佩克+相信此次会议(欧佩克+第18届会议)不会再继续了,将转向下一届会议。这凸显出主要产油国内部存在难以调和的分歧。会谈陷入僵局意味着,欧佩克+将继续维持现有的产量水平,8月不会增加产量。意外情况传出后,国际原油期货价格盘中跃升。其中,美国WTI原油盘中重上76美元,刷新将近三年来高位,日内涨超1%。布伦特原油自2018年10月以来首次盘中升破77美元,日内涨幅扩大到1%以上,而我国原油期货最高也涨至479元/桶,创去年1月中旬以来新高。

由于欧佩克+产油国代表在本周一表示,该组织已取消原定于周一举行的会议,尚未确定下一次举行会议的时间。欧佩克+联合部长级监督委员会(JMMC)联合主席需要更多时间就阿联酋的立场进行讨论。欧佩克修改了给成员国的信,措辞发生非常微妙的改变。从原来的“会议的新日期将于适当时候决定”,修改为“下次会议的日期将于适当时候决定”。虽然这可能没有任何意义,但可以视作一个信号,即欧佩克+相信此次会议(欧佩克+第18届会议)不会再继续了,将转向下一届会议。这凸显出主要产油国内部存在难以调和的分歧。会谈陷入僵局意味着,欧佩克+将继续维持现有的产量水平,8月不会增加产量。意外情况传出后,国际原油期货价格盘中跃升。其中,美国WTI原油盘中重上76美元,刷新将近三年来高位,日内涨超1%。布伦特原油自2018年10月以来首次盘中升破77美元,日内涨幅扩大到1%以上,而我国原油期货最高也涨至479元/桶,创去年1月中旬以来新高。

图1、美国WTI原油期货价格走势图

数据来源:博易大师、宝城期货

图2、布伦特原油期货价格走势图

数据来源:博易大师、宝城期货

图3、国内原油期货2108合约价格走势图

数据来源:博易大师、宝城期货

三、2020-2021年OPEC+产油国经历大规模减产至减产力度松绑

OPEC是由亚、非、拉石油生产国为协调成员国石油政策、反对西方石油垄断资本的剥削和控制而建立的国际组织,1960年9月成立,宗旨是协调和统一成员国石油政策,维持国际石油市场价格稳定,确保石油生产国获得稳定收入。OPEC作为石油生产国最重要的组织之一,大约占全球石油供给的三至四成,2019年已探明石油总储量达1.2万亿桶,占全球的70%。2020年1月厄瓜多尔退出组织后,OPEC目前由13个成员国组成。在OPEC+联盟里,非OPEC成员国共有10个国家,分别是俄罗斯、阿塞拜疆、巴林、文莱、哈萨克斯坦、马来西亚、墨西哥、阿曼、南苏丹以及苏丹。在全球原油产量分布上,OPEC国家原油产量约占全球总产量的46%,非OPEC国家原油产量约占全球总产量的54%。

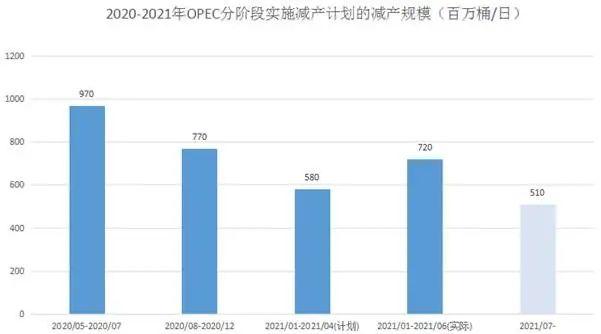

步入2020年以来,受全球新冠肺炎疫情影响,全球原油需求端陷入崩塌式下滑的局面,由此拖累油价显著回落。为了能再平衡油市供需结构,经过多轮谈判,在4月中旬OPEC+产油国最终达成一项长达两年的减产协议。进入5月后,产油国减产进入实质性减产第一阶段,即为期两个月(自2020年5月1日至6月30日)的减产措施正式启动,OPEC+产油国合计减产970万桶/日。其中OPEC产油量从3000万桶/日附近削减到了2400万桶/日,减产幅度达到20%。

进入2020年8-12月份,OPEC+产油国将执行减产第二阶段,减产规模从此前的970万桶/日降至770万桶/日,供应压力有所回升。在夏季疫情传播速度放缓,欧美国家封锁陆续解除以及中国疫情防控取得积极成效的背景下,OPEC+产油国放松部分减产未对油价形成明显冲击。但基于呵护原油的考虑,在2020年底,OPEC+产油国还是把原定在2021年1月份增产的计划推迟3个月,至2021年3月底。

迎来2021年以后,随着全球原油消费大国陆续接种新冠疫苗以后,全球经济稳步回暖,原油需求前景改善,国际油价重心持续上移,OPEC增产意愿趋于上升。因此在今年4月初,OPEC+产油国决定在5-7月份施行温和增产措施,即有计划和小规模地放松减产力度。据显示,欧佩克+在5月、6月和7月分别提高原油日产量35万桶、35万桶和44.1万桶,同时沙特逐步取消自1月以来自愿减产的100万桶/日,5月减少25万桶/日,6月减少35万桶/日,7月减少40万桶/日。此外,俄罗斯在OPEC+减产协议范围内不按比例增产,未来3个月内每个月增产幅度限制在3.9万桶/天。这意味着5-7月OPEC+将累计增产逾200万桶/日。由于欧佩克+目前增产原则基本遵循了循序渐进、紧盯需求,通过高频率的开会及政策微调管理市场预期,大幅降低了原油市场供应过剩的风险,单次会议前后市场波动放大但难以对长期趋势产生逆转。

据OPEC在6月月度报告中显示,5月OPEC产量2546.3万桶/日,环比增长1.56%。OPEC+产油国减产同盟对全球经济和需求将在下半年加快复苏持乐观态度,继5月和6月增产之后,OPEC+将推进7月份日增产84.1万桶的计划,自2020年5月以来,OPEC+主动减产令全球石油供应减少了29亿桶,OPEC+致力于达成去库存目标,加速原油市场供需再平衡,同时拉升国际疫情环境下的原油价格。

表1、2020年5月开始的OPEC+减产计划表(千桶/天)

数据来源:WIND资讯、 宝城期货

图4、2020-2021年OPEC分阶段实施减产计划的减产规模(百万桶/日)

数据来源:WIND资讯、宝城期货

四、水电出力预期进一步改善 但还需关注增速

4月份以来,水电出力情况有所改善,由此前同比偏低转为持平。当前长江流域已全面进入汛期,长江中下游干流及两湖控制站水位快速上涨,三峡水电站出入库流量也有所攀升,为水力发电提供良好基础。

特别需要注意的是,白鹤滩水电站已经实现全线浇筑到顶,预计今年7月1日前首批机组发电,2022年7月实现全部机组发电。该水电站位于云南省巧家县和四川省宁南县交界处的金沙江干流之上,总装机容量1600万千瓦。目前建成后,白鹤滩水电站年均发电量可达624.43亿千瓦时,在同等满足电力系统用电需求的情况下,水电站每年可节约标准煤约1968万吨,减少排放二氧化碳约5160万吨,将与金沙江上乌东德、溪洛渡、向家坝梯级电站及三峡、葛洲坝水电站共同构成一条世界上最大的清洁能源走廊。

白鹤滩水电站逐渐投产,将在旺季减轻水电压力,特别是缓解南地区电力供应紧张。不过,白鹤滩配套特高压设备仍在建中,或制约电力外运情况。需要注意的是,目前西南地区仍偏旱,水电站蓄水位此前下降较为明显,导致西电东送下降。根据气象专家预报,未来长江上下游降水量将较往年正常,但中游降水量或有下降,水电出力情况还有所疑虑。特别是在整体用电需求迅速增长直接,水电出力即便增加,但若增幅难以跟上整体用电增幅,那么火电调峰发电压力依然较大,日耗或再刷往年同期高位,需求端支撑不容忽视。

表2、2019-2021年一季度OPEC产油国原油产量明细表(百万桶/日)

数据来源:WIND资讯、宝城期货

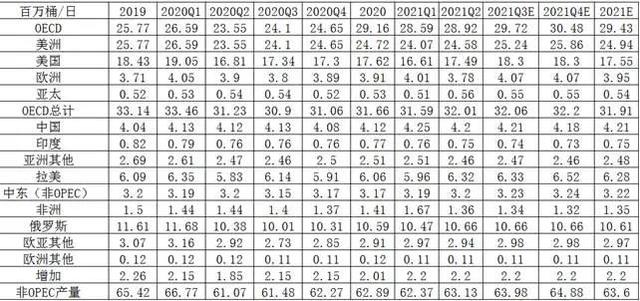

表3、2019-2021年非OPEC国家原油产量表(百万桶/日)

数据来源:WIND资讯、宝城期货

四、 OPEC+产油国内部出现矛盾分歧 增产悬而未决

整体来看,随着原油需求端逐步复苏,第三季度油市供需紧平衡的预期较高。据OPEC+产油国预计,今年全球GDP增长率为5.5%,高于上次会议的5.4%。因此,未来逐步增产符合经济和石油需求回暖的需要,全球经济延续复苏的态势不会改变。如果7月后依然维持当前产量不变,2021年全球原油库存将每日平均下降140万桶,并从9月开始加速下降,预计9-12月全球原油库存将至少每日下降200万桶。

基于上述考虑,欧佩克与非欧佩克产油国部长级会议在7月1日形成一份草案,决定8月起日均原油产量每月环比增加40万桶,到今年底达到日均增产200万桶的目标,以此来平衡供需缺口的矛盾,并且欧佩克+产油国组织还给出了将减产协议延长至2022年底的提议。

虽然阿联酋支持从8月开始每月增产40万桶/日,累计增产约200万桶/日,但不愿受“延长现行协议”所规定的配额约束。若协议必须延长至2022年底,作为妥协条件,该国要求将其减产基线从320万桶/日提升至380万桶/日,即增产60万桶/日,以期在现行配额框架下允许他们“单方面增产”。如果无法达成新的协议,阿联酋则准备接受维持8月产量不变。

根据去年4月达成的减产协议框架,沙特与俄罗斯减产基准量为1100万桶/日,其余国家减产基准为2018年10月的产量水平。与此对应,阿联酋减产基准为316.8万桶/日。需要注意的是,由于去年5月开启的减产初期是按照减产基准的百分比进行减产额度分配,而今年以来的增产是确定每个月的增产幅度(如50万桶/日)后再在“欧佩克+”成员国中进行分配,若阿联酋提高减产基准线进而调低减产量,为平衡总增产幅度,其他国家将调高减产量进行弥补,因此分歧在所难免。

据显示,阿联酋和其他“欧佩克+”成员国之间的紧张关系已经持续一段时间。阿联酋阿布扎比国家石油公司一直在投资新产能,以便获得更大的市场份额。该公司的运营方式可能更类似国际石油公司,而不是国家石油公司。为增加原油产量,阿联酋去年底有脱离欧佩克与非欧佩克产油国机制的想法。然而,欧佩克+中话语权最大的沙特和俄罗斯拒绝让步,理由是担心更多国家效仿阿联酋的做法。

表4、2021年OPEC产油国减产执行情况汇总表

数据来源:WIND资讯、宝城期货

图5、2018-2021年OPEC原油产量走势图(千桶/日)

数据来源:WIND资讯、宝城期货

五、未来OPEC+产油国政策走向的几种可能性

据显示,在7月初的欧佩克+谈判中增加了一份新的情景方案,该方案呼吁欧佩克+在2022年4月前每月恢复40万桶/日的产量。由于这份方案不需要延长目前的减产协议,阿联酋料大概率不会反对。因为阿联酋方面认为此前的减产基准设定太低,如果协议2022年4月到期,阿联酋方面决定“忍受”这一基准。但如果协议延期至2022年底,这一基准不可接受,必须要调整,即将其减产基线从320万桶/日提升至380万桶/日。

不过欧佩克+产油国在7月也可能随时重启谈判,使得油价面临双向风险。目前,有四种可能的情况:

其一、产油国内部达成妥协协议,在8-12月期间逐步恢复200万桶/日的产量,油市供需预期实现再平衡,油价重心高位振荡整理或缓慢攀升。据摩根士丹利预计,下半年全球每日石油需求将增加300万桶,由于其他地区的石油供应增长十分有限,即使欧佩克+达成了增产协议,石油市场仍很有可能供不应求,这将使下半年的油价维持在75美元至80美元之间。

其二、产油国内部没有达成协议,8月不会增产。基于乐观经济复苏前景,原油消费增量将超过原油供应增量,届时原油需求总量将逐渐追上原油供给总量,油市供需缺口逐渐扩大,原油路上库存去化加速,油价将迎来加速上扬的走势。

其三、产油国内部没有达成协议,油市垄断联盟面临崩溃风险,这将扭转今年油价的涨势,可能导致油市崩溃,油价出现中期下跌调整行情。一方面,这对于中国、印度等原油进口大国将是好消息,因为今年以来,油价已上涨约50%,逼近80美元大关,欧佩克+亦面临来自石油消费大国的压力。另一方面,随着欧佩克+会议陷入僵局,目前被视为伊朗重回石油市场的有利时机,也是《联合全面行动计划》(JCPOA)签署协议的最佳时机。

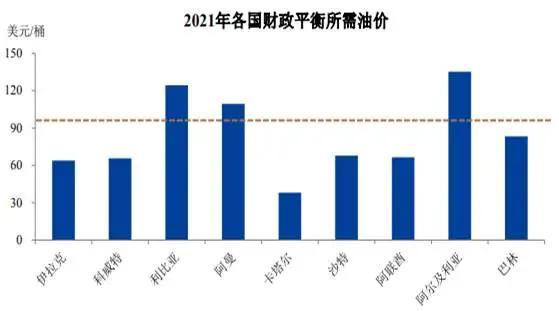

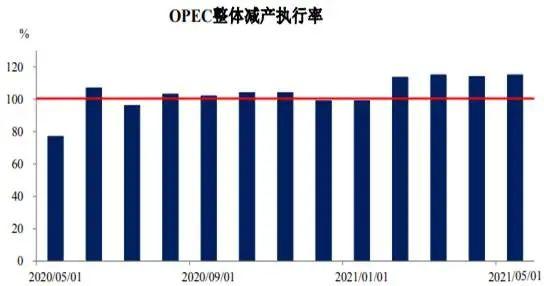

其四、如果从OPEC产油国财政盈亏平衡角度来看,2021年以来,OPEC减产执行率始终维持在100%以上,由于石油收入在产油国财政收入中占比较重,在当前油价并未超出主要产油国财政平衡点太多的情况下,预计产油国大幅增产的意愿不强。

图6、2018-2021年OPEC原油产量走势图(千桶/日)

数据来源:WIND资讯、宝城期货

图7、2018-2021年OPEC原油产量走势图(千桶/日)

数据来源:WIND资讯、宝城期货

六、全球原油需求持续复苏 库存去化良好

今年一季度开始,全球疫苗逐步投入使用并对疫情防控起到了一定效果,但从接种疫苗的人群覆盖程度看,疫苗接种在国家分布上极不平衡。其中,欧美等发达经济体疫苗覆盖程度相对较高,而发展中国家及新兴市场则疫苗覆盖人口比例偏低。

源于欧美多国放松管制举措,道路出行增加,跨境流动增强、航空需求也在逐渐复苏。欧美陆续解除封锁,放松接种过疫苗的外国人旅游限制,欧美主要城市的活动指数开始大幅回升,后期随着天气回暖,夏季驾车旺季来临前炼厂将继续增加炼油活动。据显示,美国陆上交通已经接近疫情前的水平,美国的空中交通量距疫情前仍有35%的回升空间。欧洲15个主要城市的交投拥堵程度已回升至疫情以来的最高点,且随着多国放松疫情管制,欧美航班数量呈现持续上升态势。截至2021年6月末,全球航班数量环比下降0.04%,同比增长69.26%。

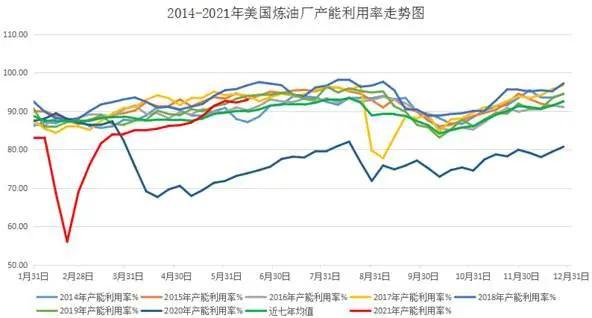

每年5-9月是传统的出行旺季,随着疫苗接种速度的加快,预计欧美的油品需求可能进入加速阶段。据统计,从美国炼厂开工率来看,截止6月25日当周,美国炼厂开工率稳步回升至92.90%,不仅较去年同期大幅增加19.10%,而且高于近7年均值3.07%。根据过去7年美国炼厂开工率走势规律来看,需求回暖态势有望延续至7月底至8月初,这意味着未来原油需求有望进一步改善。后期即使恢复到正常水平,参照中国2020年下半年的情况,欧美还会有补偿性消费,这将继续支撑油价。

受益于原油需求好转,全球库存去化得到了保障。可以看到,自2020年下半年以来,全球原油库存去化主要体现在海上在途原油库存与海上浮仓库存。而步入2021年以来,海上原油库存已经去库到位,陆上原油库存去化开始提速。一般来讲,观测指标为美国石油库存和经合组织商业石油库存。其中,美国石油库存占比较大,可以作为观测原油库存去化是否顺畅的高频指标。数据显示,经合组织4月商业石油库存已经比5年平均水平低了2%,从2020年中期32亿桶的峰值下降了2.5亿桶,库存周期为66天,比2020年4月下降12天。同时,美国能源信息署最新发布的数据显示,截至6月25日当周,美国原油库存为4.52亿桶,不仅连续第6周下降,而且较去年同期大幅下滑15.22%,并低于2019年同期1615万桶左右。根据过去8年库存走势规律来看,接下来的北半球用油消费旺季有望推动原油库存延续去化节奏。

基于三、四季度原油市场的乐观前景,众多投行机构纷纷调高未来全球原油供需缺口及油价展望高度。其中,奥地利JBC能源咨询公司认为,随着全球主要经济体持续修复,全球原油需求缺口将逐渐扩大,预计7月全球原油供需缺口将略低于日均200万桶,即便日均产量增加60万桶,8月全球原油市场供需缺口仍将扩大至日均250万桶。同时摩根士丹利预计,下半年全球每日石油需求将增加300万桶,由于其他地区的石油供应增长十分有限,即使欧佩克+达成了增产协议,石油市场仍很有可能供不应求,这将使下半年的油价维持在75美元至80美元之间。此外,花旗银行对全球原油需求前景预期更高,认为即使考虑“欧佩克+”增产,至2021年第三季度末市场仍将处于逾300万桶/日的深度短缺状态。短期内不排除油价突破80美元/桶的可能。

图8、2021年以来每日全球航班数量稳步回升走势图

数据来源:WIND资讯、宝城期货

图9、2014-2021年美国炼油厂产能利用率走势图

数据来源:WIND资讯、宝城期货

图10、2013-2021年美国商业原油周度库存走势图

数据来源:WIND资讯、宝城期货

七、总结

综上分析,即便此次增产协议“勉强落地”,年内的增产计划仍面临不少变数,因为产油国之间的分歧早已存在,未来随着经济复苏、原油供需等因素变化,这种分歧甚至有可能加剧。众所周知,产油国因利益而结成联盟,同样也会因为利益分配不均或油价上涨以后产生的利益分歧而再度出现联盟瓦解(历史上OPEC产油国联盟瓦解的前车之鉴较多,其中2020年3月,OPEC产油国联盟就因此闹得不欢而散)。目前欧佩克与俄罗斯等非欧佩克产油国在2018年12月达成一项协议,主要产油国自2019年1月开始削减原油日均产量,初步设定期限为6个月,以2018年10月原油日均产量为基准,这一协议后续多次延长。

笔者认为,在利益驱使之下,阿联酋扩大供油只是时间问题,可能下个月、可能四季度,还可能明年4月以后,反正该国肯定要提高当前的限产基准。为增加原油产量,阿联酋在去年年底时甚至有脱离欧佩克与非欧佩克产油国机制的想法,整个OPEC+联盟土崩瓦解的风险明显增加。对于油价来说,7月上旬的OPEC会议未达成结果引发油价上涨,但从中期角度来讲,给OPEC+产油国能否继续维持联盟关系埋下了隐患,随着该组织的内部矛盾持续扩大,未来油市供应偏紧预期将大幅降低,虽然短期利多油价,但中期却对油价形成负面影响。

表5、2020-2021年全球原油季度供需平衡推算表(单位:万桶/天)

数据来源:WIND资讯、宝城期货

图11、2020-2021年全球原油季度供需平衡推算图(单位:万桶/天)

数据来源:WIND资讯、宝城期货

图1、美国WTI原油期货价格走势图

数据来源:博易大师、宝城期货

图2、布伦特原油期货价格走势图

数据来源:博易大师、宝城期货

图3、国内原油期货2108合约价格走势图

数据来源:博易大师、宝城期货

三、2020-2021年OPEC+产油国经历大规模减产至减产力度松绑

OPEC是由亚、非、拉石油生产国为协调成员国石油政策、反对西方石油垄断资本的剥削和控制而建立的国际组织,1960年9月成立,宗旨是协调和统一成员国石油政策,维持国际石油市场价格稳定,确保石油生产国获得稳定收入。OPEC作为石油生产国最重要的组织之一,大约占全球石油供给的三至四成,2019年已探明石油总储量达1.2万亿桶,占全球的70%。2020年1月厄瓜多尔退出组织后,OPEC目前由13个成员国组成。在OPEC+联盟里,非OPEC成员国共有10个国家,分别是俄罗斯、阿塞拜疆、巴林、文莱、哈萨克斯坦、马来西亚、墨西哥、阿曼、南苏丹以及苏丹。在全球原油产量分布上,OPEC国家原油产量约占全球总产量的46%,非OPEC国家原油产量约占全球总产量的54%。

步入2020年以来,受全球新冠肺炎疫情影响,全球原油需求端陷入崩塌式下滑的局面,由此拖累油价显著回落。为了能再平衡油市供需结构,经过多轮谈判,在4月中旬OPEC+产油国最终达成一项长达两年的减产协议。进入5月后,产油国减产进入实质性减产第一阶段,即为期两个月(自2020年5月1日至6月30日)的减产措施正式启动,OPEC+产油国合计减产970万桶/日。其中OPEC产油量从3000万桶/日附近削减到了2400万桶/日,减产幅度达到20%。

进入2020年8-12月份,OPEC+产油国将执行减产第二阶段,减产规模从此前的970万桶/日降至770万桶/日,供应压力有所回升。在夏季疫情传播速度放缓,欧美国家封锁陆续解除以及中国疫情防控取得积极成效的背景下,OPEC+产油国放松部分减产未对油价形成明显冲击。但基于呵护原油的考虑,在2020年底,OPEC+产油国还是把原定在2021年1月份增产的计划推迟3个月,至2021年3月底。

迎来2021年以后,随着全球原油消费大国陆续接种新冠疫苗以后,全球经济稳步回暖,原油需求前景改善,国际油价重心持续上移,OPEC增产意愿趋于上升。因此在今年4月初,OPEC+产油国决定在5-7月份施行温和增产措施,即有计划和小规模地放松减产力度。据显示,欧佩克+在5月、6月和7月分别提高原油日产量35万桶、35万桶和44.1万桶,同时沙特逐步取消自1月以来自愿减产的100万桶/日,5月减少25万桶/日,6月减少35万桶/日,7月减少40万桶/日。此外,俄罗斯在OPEC+减产协议范围内不按比例增产,未来3个月内每个月增产幅度限制在3.9万桶/天。这意味着5-7月OPEC+将累计增产逾200万桶/日。由于欧佩克+目前增产原则基本遵循了循序渐进、紧盯需求,通过高频率的开会及政策微调管理市场预期,大幅降低了原油市场供应过剩的风险,单次会议前后市场波动放大但难以对长期趋势产生逆转。

据OPEC在6月月度报告中显示,5月OPEC产量2546.3万桶/日,环比增长1.56%。OPEC+产油国减产同盟对全球经济和需求将在下半年加快复苏持乐观态度,继5月和6月增产之后,OPEC+将推进7月份日增产84.1万桶的计划,自2020年5月以来,OPEC+主动减产令全球石油供应减少了29亿桶,OPEC+致力于达成去库存目标,加速原油市场供需再平衡,同时拉升国际疫情环境下的原油价格。

表1、2020年5月开始的OPEC+减产计划表(千桶/天)

数据来源:WIND资讯、 宝城期货

图4、2020-2021年OPEC分阶段实施减产计划的减产规模(百万桶/日)

数据来源:WIND资讯、宝城期货

四、水电出力预期进一步改善 但还需关注增速

4月份以来,水电出力情况有所改善,由此前同比偏低转为持平。当前长江流域已全面进入汛期,长江中下游干流及两湖控制站水位快速上涨,三峡水电站出入库流量也有所攀升,为水力发电提供良好基础。

特别需要注意的是,白鹤滩水电站已经实现全线浇筑到顶,预计今年7月1日前首批机组发电,2022年7月实现全部机组发电。该水电站位于云南省巧家县和四川省宁南县交界处的金沙江干流之上,总装机容量1600万千瓦。目前建成后,白鹤滩水电站年均发电量可达624.43亿千瓦时,在同等满足电力系统用电需求的情况下,水电站每年可节约标准煤约1968万吨,减少排放二氧化碳约5160万吨,将与金沙江上乌东德、溪洛渡、向家坝梯级电站及三峡、葛洲坝水电站共同构成一条世界上最大的清洁能源走廊。

白鹤滩水电站逐渐投产,将在旺季减轻水电压力,特别是缓解南地区电力供应紧张。不过,白鹤滩配套特高压设备仍在建中,或制约电力外运情况。需要注意的是,目前西南地区仍偏旱,水电站蓄水位此前下降较为明显,导致西电东送下降。根据气象专家预报,未来长江上下游降水量将较往年正常,但中游降水量或有下降,水电出力情况还有所疑虑。特别是在整体用电需求迅速增长直接,水电出力即便增加,但若增幅难以跟上整体用电增幅,那么火电调峰发电压力依然较大,日耗或再刷往年同期高位,需求端支撑不容忽视。

表2、2019-2021年一季度OPEC产油国原油产量明细表(百万桶/日)

数据来源:WIND资讯、宝城期货

表3、2019-2021年非OPEC国家原油产量表(百万桶/日)

数据来源:WIND资讯、宝城期货

四、 OPEC+产油国内部出现矛盾分歧 增产悬而未决

整体来看,随着原油需求端逐步复苏,第三季度油市供需紧平衡的预期较高。据OPEC+产油国预计,今年全球GDP增长率为5.5%,高于上次会议的5.4%。因此,未来逐步增产符合经济和石油需求回暖的需要,全球经济延续复苏的态势不会改变。如果7月后依然维持当前产量不变,2021年全球原油库存将每日平均下降140万桶,并从9月开始加速下降,预计9-12月全球原油库存将至少每日下降200万桶。

基于上述考虑,欧佩克与非欧佩克产油国部长级会议在7月1日形成一份草案,决定8月起日均原油产量每月环比增加40万桶,到今年底达到日均增产200万桶的目标,以此来平衡供需缺口的矛盾,并且欧佩克+产油国组织还给出了将减产协议延长至2022年底的提议。

虽然阿联酋支持从8月开始每月增产40万桶/日,累计增产约200万桶/日,但不愿受“延长现行协议”所规定的配额约束。若协议必须延长至2022年底,作为妥协条件,该国要求将其减产基线从320万桶/日提升至380万桶/日,即增产60万桶/日,以期在现行配额框架下允许他们“单方面增产”。如果无法达成新的协议,阿联酋则准备接受维持8月产量不变。

根据去年4月达成的减产协议框架,沙特与俄罗斯减产基准量为1100万桶/日,其余国家减产基准为2018年10月的产量水平。与此对应,阿联酋减产基准为316.8万桶/日。需要注意的是,由于去年5月开启的减产初期是按照减产基准的百分比进行减产额度分配,而今年以来的增产是确定每个月的增产幅度(如50万桶/日)后再在“欧佩克+”成员国中进行分配,若阿联酋提高减产基准线进而调低减产量,为平衡总增产幅度,其他国家将调高减产量进行弥补,因此分歧在所难免。

据显示,阿联酋和其他“欧佩克+”成员国之间的紧张关系已经持续一段时间。阿联酋阿布扎比国家石油公司一直在投资新产能,以便获得更大的市场份额。该公司的运营方式可能更类似国际石油公司,而不是国家石油公司。为增加原油产量,阿联酋去年底有脱离欧佩克与非欧佩克产油国机制的想法。然而,欧佩克+中话语权最大的沙特和俄罗斯拒绝让步,理由是担心更多国家效仿阿联酋的做法。

表4、2021年OPEC产油国减产执行情况汇总表

数据来源:WIND资讯、宝城期货

图5、2018-2021年OPEC原油产量走势图(千桶/日)

数据来源:WIND资讯、宝城期货

五、未来OPEC+产油国政策走向的几种可能性

据显示,在7月初的欧佩克+谈判中增加了一份新的情景方案,该方案呼吁欧佩克+在2022年4月前每月恢复40万桶/日的产量。由于这份方案不需要延长目前的减产协议,阿联酋料大概率不会反对。因为阿联酋方面认为此前的减产基准设定太低,如果协议2022年4月到期,阿联酋方面决定“忍受”这一基准。但如果协议延期至2022年底,这一基准不可接受,必须要调整,即将其减产基线从320万桶/日提升至380万桶/日。

不过欧佩克+产油国在7月也可能随时重启谈判,使得油价面临双向风险。目前,有四种可能的情况:

其一、产油国内部达成妥协协议,在8-12月期间逐步恢复200万桶/日的产量,油市供需预期实现再平衡,油价重心高位振荡整理或缓慢攀升。据摩根士丹利预计,下半年全球每日石油需求将增加300万桶,由于其他地区的石油供应增长十分有限,即使欧佩克+达成了增产协议,石油市场仍很有可能供不应求,这将使下半年的油价维持在75美元至80美元之间。

其二、产油国内部没有达成协议,8月不会增产。基于乐观经济复苏前景,原油消费增量将超过原油供应增量,届时原油需求总量将逐渐追上原油供给总量,油市供需缺口逐渐扩大,原油路上库存去化加速,油价将迎来加速上扬的走势。

其三、产油国内部没有达成协议,油市垄断联盟面临崩溃风险,这将扭转今年油价的涨势,可能导致油市崩溃,油价出现中期下跌调整行情。一方面,这对于中国、印度等原油进口大国将是好消息,因为今年以来,油价已上涨约50%,逼近80美元大关,欧佩克+亦面临来自石油消费大国的压力。另一方面,随着欧佩克+会议陷入僵局,目前被视为伊朗重回石油市场的有利时机,也是《联合全面行动计划》(JCPOA)签署协议的最佳时机。

其四、如果从OPEC产油国财政盈亏平衡角度来看,2021年以来,OPEC减产执行率始终维持在100%以上,由于石油收入在产油国财政收入中占比较重,在当前油价并未超出主要产油国财政平衡点太多的情况下,预计产油国大幅增产的意愿不强。

图6、2018-2021年OPEC原油产量走势图(千桶/日)

数据来源:WIND资讯、宝城期货

图7、2018-2021年OPEC原油产量走势图(千桶/日)

数据来源:WIND资讯、宝城期货

六、全球原油需求持续复苏 库存去化良好

今年一季度开始,全球疫苗逐步投入使用并对疫情防控起到了一定效果,但从接种疫苗的人群覆盖程度看,疫苗接种在国家分布上极不平衡。其中,欧美等发达经济体疫苗覆盖程度相对较高,而发展中国家及新兴市场则疫苗覆盖人口比例偏低。

源于欧美多国放松管制举措,道路出行增加,跨境流动增强、航空需求也在逐渐复苏。欧美陆续解除封锁,放松接种过疫苗的外国人旅游限制,欧美主要城市的活动指数开始大幅回升,后期随着天气回暖,夏季驾车旺季来临前炼厂将继续增加炼油活动。据显示,美国陆上交通已经接近疫情前的水平,美国的空中交通量距疫情前仍有35%的回升空间。欧洲15个主要城市的交投拥堵程度已回升至疫情以来的最高点,且随着多国放松疫情管制,欧美航班数量呈现持续上升态势。截至2021年6月末,全球航班数量环比下降0.04%,同比增长69.26%。

每年5-9月是传统的出行旺季,随着疫苗接种速度的加快,预计欧美的油品需求可能进入加速阶段。据统计,从美国炼厂开工率来看,截止6月25日当周,美国炼厂开工率稳步回升至92.90%,不仅较去年同期大幅增加19.10%,而且高于近7年均值3.07%。根据过去7年美国炼厂开工率走势规律来看,需求回暖态势有望延续至7月底至8月初,这意味着未来原油需求有望进一步改善。后期即使恢复到正常水平,参照中国2020年下半年的情况,欧美还会有补偿性消费,这将继续支撑油价。

受益于原油需求好转,全球库存去化得到了保障。可以看到,自2020年下半年以来,全球原油库存去化主要体现在海上在途原油库存与海上浮仓库存。而步入2021年以来,海上原油库存已经去库到位,陆上原油库存去化开始提速。一般来讲,观测指标为美国石油库存和经合组织商业石油库存。其中,美国石油库存占比较大,可以作为观测原油库存去化是否顺畅的高频指标。数据显示,经合组织4月商业石油库存已经比5年平均水平低了2%,从2020年中期32亿桶的峰值下降了2.5亿桶,库存周期为66天,比2020年4月下降12天。同时,美国能源信息署最新发布的数据显示,截至6月25日当周,美国原油库存为4.52亿桶,不仅连续第6周下降,而且较去年同期大幅下滑15.22%,并低于2019年同期1615万桶左右。根据过去8年库存走势规律来看,接下来的北半球用油消费旺季有望推动原油库存延续去化节奏。

基于三、四季度原油市场的乐观前景,众多投行机构纷纷调高未来全球原油供需缺口及油价展望高度。其中,奥地利JBC能源咨询公司认为,随着全球主要经济体持续修复,全球原油需求缺口将逐渐扩大,预计7月全球原油供需缺口将略低于日均200万桶,即便日均产量增加60万桶,8月全球原油市场供需缺口仍将扩大至日均250万桶。同时摩根士丹利预计,下半年全球每日石油需求将增加300万桶,由于其他地区的石油供应增长十分有限,即使欧佩克+达成了增产协议,石油市场仍很有可能供不应求,这将使下半年的油价维持在75美元至80美元之间。此外,花旗银行对全球原油需求前景预期更高,认为即使考虑“欧佩克+”增产,至2021年第三季度末市场仍将处于逾300万桶/日的深度短缺状态。短期内不排除油价突破80美元/桶的可能。

图8、2021年以来每日全球航班数量稳步回升走势图

数据来源:WIND资讯、宝城期货

图9、2014-2021年美国炼油厂产能利用率走势图

数据来源:WIND资讯、宝城期货

图10、2013-2021年美国商业原油周度库存走势图

数据来源:WIND资讯、宝城期货

七、总结

综上分析,即便此次增产协议“勉强落地”,年内的增产计划仍面临不少变数,因为产油国之间的分歧早已存在,未来随着经济复苏、原油供需等因素变化,这种分歧甚至有可能加剧。众所周知,产油国因利益而结成联盟,同样也会因为利益分配不均或油价上涨以后产生的利益分歧而再度出现联盟瓦解(历史上OPEC产油国联盟瓦解的前车之鉴较多,其中2020年3月,OPEC产油国联盟就因此闹得不欢而散)。目前欧佩克与俄罗斯等非欧佩克产油国在2018年12月达成一项协议,主要产油国自2019年1月开始削减原油日均产量,初步设定期限为6个月,以2018年10月原油日均产量为基准,这一协议后续多次延长。

笔者认为,在利益驱使之下,阿联酋扩大供油只是时间问题,可能下个月、可能四季度,还可能明年4月以后,反正该国肯定要提高当前的限产基准。为增加原油产量,阿联酋在去年年底时甚至有脱离欧佩克与非欧佩克产油国机制的想法,整个OPEC+联盟土崩瓦解的风险明显增加。对于油价来说,7月上旬的OPEC会议未达成结果引发油价上涨,但从中期角度来讲,给OPEC+产油国能否继续维持联盟关系埋下了隐患,随着该组织的内部矛盾持续扩大,未来油市供应偏紧预期将大幅降低,虽然短期利多油价,但中期却对油价形成负面影响。

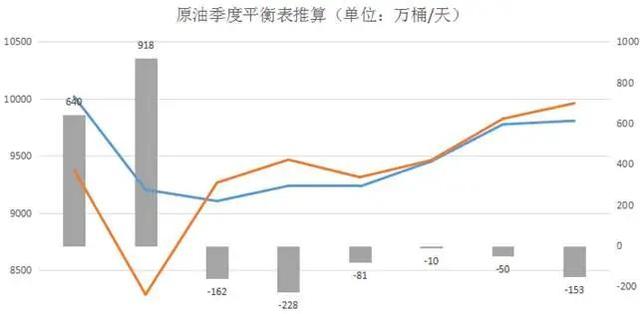

表5、2020-2021年全球原油季度供需平衡推算表(单位:万桶/天)

数据来源:WIND资讯、宝城期货

图11、2020-2021年全球原油季度供需平衡推算图(单位:万桶/天)

数据来源:WIND资讯、宝城期货