企业如何合理避税,对于小企业来说如何合理避税

潜江龙资讯网

非请自来企业如何合理避税。

谈到合理避税,那得懂税务筹划,基本要求是要懂税法以及会计核算、账务处理方法,不然免谈。

税务筹划的方法很多,简单介绍常用的方法:

利用免税优惠免税政策具体可参考增值税、企业所得税等税收优惠政策,使企业自身成为免税人或从事免税活动,或使征税对象成为免税对象而免纳税收。以此为基础,选择、调整企业经营范围或者创造条件实行多元化经营,如主营业务为商品销售,可以选择、搭配经营一些免征增值税的业务或产品,如从事销售商品可以附加经营蔬菜批发、零售业务,因为蔬菜流通环节免征增值税。有条件的企业可以进行对外出口业务,出口货物符合条件的可享受退免税政策。

同理,也可利用相关的减税优惠政策。利用税率差异企业通过选择从事产业、行业、地区等利用税率差异也可以实现少缴纳税款的目的。

其他的方法还有纳税期的递延法、转让定价筹划法、会计处理方法等……有理论基础实际操作还具有一定的难度,理论都不懂的实际工作中更难以操作实现。恕不再赘述。

合理避税最直接、有效并具有可操作性的方法可以参考各税种优惠政策,选择其中的项目从事生产经营活动。如在企业安排残疾人员就业,可以体现企业社会责任并可以享受税收优惠,难道不值得考虑吗。

以上希望对您有所帮助,觉得不错的,可点个赞。不当之处敬请指正,欢迎留言讨论。

法人作为公司投资人,通过经营活动实现盈利从而获取预期收益是合情合理合法的行为。

谈到合理避税,那得懂税务筹划,基本要求是要懂税法以及会计核算、账务处理方法,不然免谈。

税务筹划的方法很多,简单介绍常用的方法:

利用免税优惠免税政策具体可参考增值税、企业所得税等税收优惠政策,使企业自身成为免税人或从事免税活动,或使征税对象成为免税对象而免纳税收。以此为基础,选择、调整企业经营范围或者创造条件实行多元化经营,如主营业务为商品销售,可以选择、搭配经营一些免征增值税的业务或产品,如从事销售商品可以附加经营蔬菜批发、零售业务,因为蔬菜流通环节免征增值税。有条件的企业可以进行对外出口业务,出口货物符合条件的可享受退免税政策。

同理,也可利用相关的减税优惠政策。利用税率差异企业通过选择从事产业、行业、地区等利用税率差异也可以实现少缴纳税款的目的。

其他的方法还有纳税期的递延法、转让定价筹划法、会计处理方法等……有理论基础实际操作还具有一定的难度,理论都不懂的实际工作中更难以操作实现。恕不再赘述。

合理避税最直接、有效并具有可操作性的方法可以参考各税种优惠政策,选择其中的项目从事生产经营活动。如在企业安排残疾人员就业,可以体现企业社会责任并可以享受税收优惠,难道不值得考虑吗。

以上希望对您有所帮助,觉得不错的,可点个赞。不当之处敬请指正,欢迎留言讨论。

法人作为公司投资人,通过经营活动实现盈利从而获取预期收益是合情合理合法的行为。

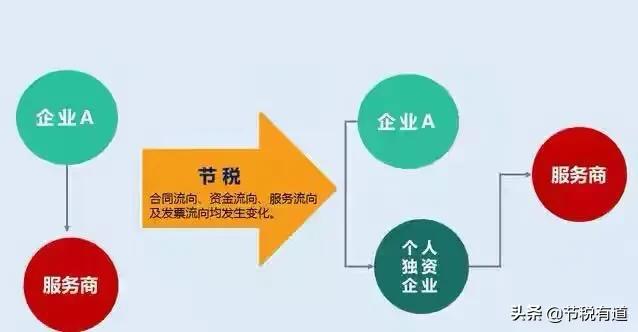

因此,“公转私”不等同于“公器私用”,也不等同于“偷税漏税”,像临时借款及时归还、用于扩大生产经营开拓市场、股利分红等合法合规的正常业务往来,是被允许的,并不构成偷税漏税行为。

因此,“公转私”不等同于“公器私用”,也不等同于“偷税漏税”,像临时借款及时归还、用于扩大生产经营开拓市场、股利分红等合法合规的正常业务往来,是被允许的,并不构成偷税漏税行为。

但是,如果没有合理商业目的,抱着侥幸心态明知不可为而为之,或者并非有意为之只是缺乏相关法律意识只凭个人意志任性而为,都会面临税务、工商、银行等多方监管单位稽查处罚的风险。

所以,我们先梳理一下公转私行为中常见的打擦边球风险较大的几种情形。1、借款未还又无合理商业目的

法人向公司账户借款,在无借款合同或者未约定利息条款的情况下,超过一年仍未归还,又未用于企业生产经营,税务部门会认为这是变相地向股东分配了股利,股东则需要按股息红利补缴个人所得税和滞纳金,甚至罚款。

2、公司收入直接转入法人私人账户

公司经营收入不经过公司账户,直接打入私人账户,会被税务部门认为公司隐瞒收入,涉嫌逃税,面临补缴税款、滞纳金和处罚。

3、找票报销但无实质经济业务

法人将公司资金转账至私人账户,后期再找各种发票报销,往往是各种餐费、咨询费等发票。

该方法从合规性上,找票报销的风险较大,尤其是自2020年2月1日起,全面放开小规模纳税人可自行开具专票,自2020年3月1日起取消增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票认证确认、稽核比对、申报抵扣的期限。

同时,随着金三系统发票监管力度的加大和风控平台的大数据比对的强大功能,找票报销但是没有实质经济业务导致后期出现发票无法入账或无法抵扣的风险较大。

正所谓“取之有道,用之不竭”,作为公司法人,如何在合法合规的前提下运用好自己的钱袋子从而实现共赢是法人和公司的共同愿景。

坐收红利是一种方法但是相对税负较重,如果转变思路,法人分拆公司部分业务(例如零星采购、咨询服务等)单独成立个人独资企业.

个人独资企业采用核定征收方式,从而达到合理合法解决法人高税负问题,助力企业税务健康发展。

案例分析:假设,北京的一家建筑设计公司一年有3000万的营业额,除去成本800万元。

需要缴纳的税收是:

增值税3000*6%=180万;企业所得税(3000-800)*25%=550万;附加税180*12%=21.6万;分红(3000-800-180-550)*20%=294万。

这种情况下,企业纳税合计:180万元+550万元+21.6万元+294万元=1045.6万元

企业在税收优惠地注册个人独资企业,享受增值税3%,个人生产经营所得税2%,附加税0.285%核定征收税收优惠。此时,

这种情况下,企业合计纳税:87.37万元+58.25万元+0.249万元=145.869万元

一个纳税1045.6万元,一个纳税145.869万元,高下立见。

但是,如果没有合理商业目的,抱着侥幸心态明知不可为而为之,或者并非有意为之只是缺乏相关法律意识只凭个人意志任性而为,都会面临税务、工商、银行等多方监管单位稽查处罚的风险。

所以,我们先梳理一下公转私行为中常见的打擦边球风险较大的几种情形。1、借款未还又无合理商业目的

法人向公司账户借款,在无借款合同或者未约定利息条款的情况下,超过一年仍未归还,又未用于企业生产经营,税务部门会认为这是变相地向股东分配了股利,股东则需要按股息红利补缴个人所得税和滞纳金,甚至罚款。

2、公司收入直接转入法人私人账户

公司经营收入不经过公司账户,直接打入私人账户,会被税务部门认为公司隐瞒收入,涉嫌逃税,面临补缴税款、滞纳金和处罚。

3、找票报销但无实质经济业务

法人将公司资金转账至私人账户,后期再找各种发票报销,往往是各种餐费、咨询费等发票。

该方法从合规性上,找票报销的风险较大,尤其是自2020年2月1日起,全面放开小规模纳税人可自行开具专票,自2020年3月1日起取消增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票认证确认、稽核比对、申报抵扣的期限。

同时,随着金三系统发票监管力度的加大和风控平台的大数据比对的强大功能,找票报销但是没有实质经济业务导致后期出现发票无法入账或无法抵扣的风险较大。

正所谓“取之有道,用之不竭”,作为公司法人,如何在合法合规的前提下运用好自己的钱袋子从而实现共赢是法人和公司的共同愿景。

坐收红利是一种方法但是相对税负较重,如果转变思路,法人分拆公司部分业务(例如零星采购、咨询服务等)单独成立个人独资企业.

个人独资企业采用核定征收方式,从而达到合理合法解决法人高税负问题,助力企业税务健康发展。

案例分析:假设,北京的一家建筑设计公司一年有3000万的营业额,除去成本800万元。

需要缴纳的税收是:

增值税3000*6%=180万;企业所得税(3000-800)*25%=550万;附加税180*12%=21.6万;分红(3000-800-180-550)*20%=294万。

这种情况下,企业纳税合计:180万元+550万元+21.6万元+294万元=1045.6万元

企业在税收优惠地注册个人独资企业,享受增值税3%,个人生产经营所得税2%,附加税0.285%核定征收税收优惠。此时,

这种情况下,企业合计纳税:87.37万元+58.25万元+0.249万元=145.869万元

一个纳税1045.6万元,一个纳税145.869万元,高下立见。