三只松鼠的增长逻辑还行的通吗,三只松鼠,登陆深交所,市值到达85亿,三只松鼠为什么这么值钱

潜江龙资讯网

7月12日三只松鼠正式登录创业板上市交易,首日涨幅44%,此后三日连续涨停。目前市值112.8亿元。滚动市盈率35倍,静态市盈率37倍。三只松鼠的市值靠什么支撑呢三只松鼠的增长逻辑还行的通吗?

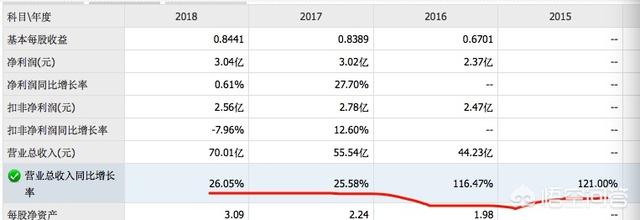

1、营收情况2016年到2018年,三只松鼠的营收分别是44.23亿元、55.54亿元和70亿元,营收增长较快。而在2019年一季度实现营收28.68亿元,同比增长27.17%。如果全年保持这个增速,那么全年的营收将达到89亿元。

1、营收情况2016年到2018年,三只松鼠的营收分别是44.23亿元、55.54亿元和70亿元,营收增长较快。而在2019年一季度实现营收28.68亿元,同比增长27.17%。如果全年保持这个增速,那么全年的营收将达到89亿元。

三只松鼠从2015年到2018年的营收增速分别为121%、116%、25.6%、26%。这两年营收增速在放缓,稳定在26%左右。

三只松鼠从2015年到2018年的营收增速分别为121%、116%、25.6%、26%。这两年营收增速在放缓,稳定在26%左右。

2、销售渠道主要依赖于天猫和京东三只松鼠成立的时间只有7年,这个上市的速度是非常快的,一方面是处在市场红利的风口,另一方面就是资本的加持,三只松鼠是天猫核心打造的品牌,初期三只松鼠的销售额几乎都来自天猫平台,在每年的双十一的时候,三只松鼠的表现也非常靓丽。在2016年的时候来自天猫的销售占比达到了64%,从2018年这个比例已经降到47%,说明三只松鼠正在降低对天猫的依赖,而在京东上的销售额占比在上升。

不过商城、超市、和零售通都算一个平台的话,那么在天猫的比例达到59.34%,在京东平台的销售占比达到23.24%。总体而言三只松鼠在降低对天猫和京东的依赖。

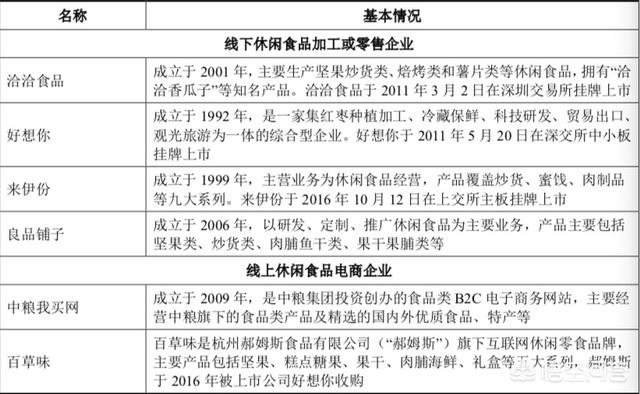

3、竞争对手三只松鼠的竞争对手主要有两类,一类是线上的休闲食品电商,另一类就是线下的休闲食品零售企业。线上的主要有中粮我买网和百草味,线下的有洽洽食品、好想你、来伊份和良品铺子。而百草味被好想你收购了。所以这其中的上市公司有洽洽食品、好想你、来伊份。

2018年三个竞争对手的营收分别是,洽洽食品42亿元,增长16.5%;好想你49亿元,同比增长22%;来伊份39亿元,增速7%。在竞品中,三只松鼠的营收是排名第一的,而且增速也是最高的。

虽然他们的出发点不同,但是规模越大,越是会趋于同一性,线上线下的融合,通过品类扩张获得营收的增长。相互之间品类的边界也会变得模糊。

4、估值目前三只 松鼠2018年的的净利润是3亿元,同比增长0.6%,市值112亿元,滚动市盈率是35倍;

而洽洽食品2018年的净利润是4.33亿元,净利润增长36%,市值是130亿元,滚动市盈率28倍;

好想你2018年的净利润是1.3亿,同比增长21%,市值市值50亿元,滚动市盈率35倍。

来伊份2018年的净利润是0.1亿,同比增长-90%,市值47亿元,滚动市盈率144倍。

在和竞品的对比中,三只松鼠的估值是偏高的,恰恰食品的毛利润率更高。

来伊份当年上市的时候也是一直明星企业,不同的是他是以线下起家,和三只松鼠可谓是线上线下的双子星座。

三只松鼠的股价会重复来伊份的走势吗?

中国资本市场步入一种错误的路径,本应该是把优质的资源用到国家未来经济支撑的科技,基础建设,或者关系国计民生大的方面。没有想到三只松鼠这种人们休闲类消费品,也能到资本市场股市上来占有有限的国家资源。

2、销售渠道主要依赖于天猫和京东三只松鼠成立的时间只有7年,这个上市的速度是非常快的,一方面是处在市场红利的风口,另一方面就是资本的加持,三只松鼠是天猫核心打造的品牌,初期三只松鼠的销售额几乎都来自天猫平台,在每年的双十一的时候,三只松鼠的表现也非常靓丽。在2016年的时候来自天猫的销售占比达到了64%,从2018年这个比例已经降到47%,说明三只松鼠正在降低对天猫的依赖,而在京东上的销售额占比在上升。

不过商城、超市、和零售通都算一个平台的话,那么在天猫的比例达到59.34%,在京东平台的销售占比达到23.24%。总体而言三只松鼠在降低对天猫和京东的依赖。

3、竞争对手三只松鼠的竞争对手主要有两类,一类是线上的休闲食品电商,另一类就是线下的休闲食品零售企业。线上的主要有中粮我买网和百草味,线下的有洽洽食品、好想你、来伊份和良品铺子。而百草味被好想你收购了。所以这其中的上市公司有洽洽食品、好想你、来伊份。

2018年三个竞争对手的营收分别是,洽洽食品42亿元,增长16.5%;好想你49亿元,同比增长22%;来伊份39亿元,增速7%。在竞品中,三只松鼠的营收是排名第一的,而且增速也是最高的。

虽然他们的出发点不同,但是规模越大,越是会趋于同一性,线上线下的融合,通过品类扩张获得营收的增长。相互之间品类的边界也会变得模糊。

4、估值目前三只 松鼠2018年的的净利润是3亿元,同比增长0.6%,市值112亿元,滚动市盈率是35倍;

而洽洽食品2018年的净利润是4.33亿元,净利润增长36%,市值是130亿元,滚动市盈率28倍;

好想你2018年的净利润是1.3亿,同比增长21%,市值市值50亿元,滚动市盈率35倍。

来伊份2018年的净利润是0.1亿,同比增长-90%,市值47亿元,滚动市盈率144倍。

在和竞品的对比中,三只松鼠的估值是偏高的,恰恰食品的毛利润率更高。

来伊份当年上市的时候也是一直明星企业,不同的是他是以线下起家,和三只松鼠可谓是线上线下的双子星座。

三只松鼠的股价会重复来伊份的走势吗?

中国资本市场步入一种错误的路径,本应该是把优质的资源用到国家未来经济支撑的科技,基础建设,或者关系国计民生大的方面。没有想到三只松鼠这种人们休闲类消费品,也能到资本市场股市上来占有有限的国家资源。

我们不是排斥休闲类消费类品,而是把有限,有效的,稀缺资源用在对于国家未来,对于关系人民生命与改善中国经济和世界经济接轨与竞争激烈的行业。特别是目前中国基础工业设备机械航天飞行等投资是应该讲是更为急需的。我们不能把我们国家曾经计划经济好的东西的丢弃,为所谓创新。至少过去对于国计民生等大项目,大工程,社会公共安全应该是保护与优先发展。目前动不动就用资本风投来解释项目的优劣,还有更多的理由。其实我们已经走入到更多的误区,一种非常危险的境地。一边是跌跌不休的股市,一边是说不清上市理由IPO。本来应该回报投资者的上市规则,到成为一种奢望。所以作为投资者,我们没有看好三只松鼠这种休闲类企业的上市。所带来的国家财富与实力增强的优势。

我们不是排斥休闲类消费类品,而是把有限,有效的,稀缺资源用在对于国家未来,对于关系人民生命与改善中国经济和世界经济接轨与竞争激烈的行业。特别是目前中国基础工业设备机械航天飞行等投资是应该讲是更为急需的。我们不能把我们国家曾经计划经济好的东西的丢弃,为所谓创新。至少过去对于国计民生等大项目,大工程,社会公共安全应该是保护与优先发展。目前动不动就用资本风投来解释项目的优劣,还有更多的理由。其实我们已经走入到更多的误区,一种非常危险的境地。一边是跌跌不休的股市,一边是说不清上市理由IPO。本来应该回报投资者的上市规则,到成为一种奢望。所以作为投资者,我们没有看好三只松鼠这种休闲类企业的上市。所带来的国家财富与实力增强的优势。