BOSS直聘财报业绩背后,付费用户还有上升空间吗?,恒瑞医药下跌的逻辑在哪里是杀估值、杀业绩还是杀逻辑

潜江龙资讯网

如果我说下跌的逻辑在于涨多了会不会显得很不专业啊BOSS直聘财报业绩背后,付费用户还有上升空间吗?。

感觉像是说了句废话。

感觉像是说了句废话。

就好比花开花谢,潮起潮落都是自然规律,无需多言。

但真的很难说下跌的逻辑到底在哪,在股市里,很多时候下跌就是下跌的理由。

你要非得从事后的角度去找理由,自然也是可以的。

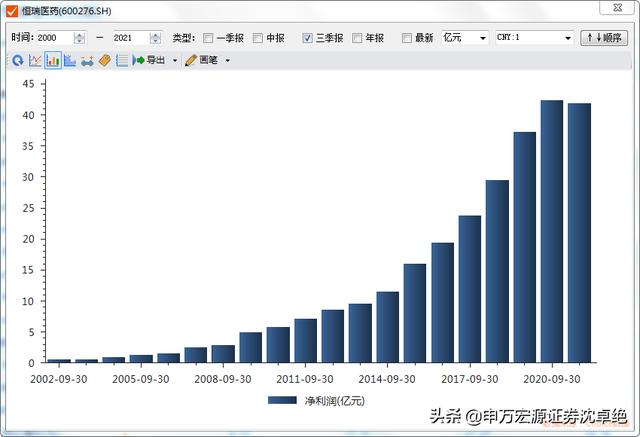

有人说是因为集采影响了业绩,有没有道理?有啊,看图:

恒瑞医药三季报净利润比较,数据来源东方财富choice,仅供演示参考,不作为股票推荐依据

由于还未公布最终年报,所以拿历年三季度的数据来做对比。

虽然利润依然可观,但增速明显是下来了。仅从三季度数据来看,应该算是负增长。

也有人说是因为机构跑了,有没有道理?有啊,继续看图:

恒瑞医药三季报净利润比较,数据来源东方财富choice,仅供演示参考,不作为股票推荐依据

从2018年开始的恒瑞医药股东数量,可以看到,在2020年下半年开始,股东数量明显增加,2021年更是增速迅猛。

股东数为啥增加?

散户多了呗。

那散户的筹码是从哪来的?

不言自明。

还有人从各种估值,财报的方方面面,包括销售费用等等去解读,有没有道理?

有啊。

有人从消息面看,包括研发进度,行业格局去解读,有没有道理?

有啊。

你看,回头去找原因,都有道理,都对。

但回到2021年初,为啥就突然调头向下了呢?

集采是很新鲜的事吗?不都已经好几轮了吗,之前没有预期的吗?

机构跑路?仔细想想,机构为啥要跑路?

至于估值啥的,上涨的时候也没人嫌估值高啊,炒的就是估值高的!

所以,你问下跌的逻辑在哪?

我只能回你一句废话:下跌是因为涨多了!

在股市里很多时候,上涨就是上涨的理由,下跌也会成为下跌的理由。

至于为什么张磊清仓,葛兰买入,这都不重要。

首先两个投资的主体就不一样。

就像最近提到的某私募大佬空仓了,某公募大佬却在说珍惜底部。

谁对谁错?

其实都是对的,各有各的道理,各有各的算盘。

产品本身的资产量、投资周期、投资逻辑、灵活性都不一样。

考虑问题的角度自然也就不一样。

没有简单的对错之分。

好了,今天的分享就到这里。

我是申万宏源证券投资顾问小沈。

每天分享金融理财知识。

有投资需求的朋友记得点赞、收藏、加关注哟!

有问题也可以在评论区留言,我会尽量为大家解答。

您的每一份支持都会成为我前进的动力!

【免责声明】

沈卓绝 申万宏源投资顾问 执业证书编号:S0900615040014。

本文所载信息及表述观点仅代表个人意见,仅供参考不构成投资建议。

所涉及的标的不做推荐。

本人不对所引发的损失负任何责任,投资人须对自主决定的投资行为负责。

股市有风险,投资需谨慎。

感谢您的邀请!

就好比花开花谢,潮起潮落都是自然规律,无需多言。

但真的很难说下跌的逻辑到底在哪,在股市里,很多时候下跌就是下跌的理由。

你要非得从事后的角度去找理由,自然也是可以的。

有人说是因为集采影响了业绩,有没有道理?有啊,看图:

恒瑞医药三季报净利润比较,数据来源东方财富choice,仅供演示参考,不作为股票推荐依据

由于还未公布最终年报,所以拿历年三季度的数据来做对比。

虽然利润依然可观,但增速明显是下来了。仅从三季度数据来看,应该算是负增长。

也有人说是因为机构跑了,有没有道理?有啊,继续看图:

恒瑞医药三季报净利润比较,数据来源东方财富choice,仅供演示参考,不作为股票推荐依据

从2018年开始的恒瑞医药股东数量,可以看到,在2020年下半年开始,股东数量明显增加,2021年更是增速迅猛。

股东数为啥增加?

散户多了呗。

那散户的筹码是从哪来的?

不言自明。

还有人从各种估值,财报的方方面面,包括销售费用等等去解读,有没有道理?

有啊。

有人从消息面看,包括研发进度,行业格局去解读,有没有道理?

有啊。

你看,回头去找原因,都有道理,都对。

但回到2021年初,为啥就突然调头向下了呢?

集采是很新鲜的事吗?不都已经好几轮了吗,之前没有预期的吗?

机构跑路?仔细想想,机构为啥要跑路?

至于估值啥的,上涨的时候也没人嫌估值高啊,炒的就是估值高的!

所以,你问下跌的逻辑在哪?

我只能回你一句废话:下跌是因为涨多了!

在股市里很多时候,上涨就是上涨的理由,下跌也会成为下跌的理由。

至于为什么张磊清仓,葛兰买入,这都不重要。

首先两个投资的主体就不一样。

就像最近提到的某私募大佬空仓了,某公募大佬却在说珍惜底部。

谁对谁错?

其实都是对的,各有各的道理,各有各的算盘。

产品本身的资产量、投资周期、投资逻辑、灵活性都不一样。

考虑问题的角度自然也就不一样。

没有简单的对错之分。

好了,今天的分享就到这里。

我是申万宏源证券投资顾问小沈。

每天分享金融理财知识。

有投资需求的朋友记得点赞、收藏、加关注哟!

有问题也可以在评论区留言,我会尽量为大家解答。

您的每一份支持都会成为我前进的动力!

【免责声明】

沈卓绝 申万宏源投资顾问 执业证书编号:S0900615040014。

本文所载信息及表述观点仅代表个人意见,仅供参考不构成投资建议。

所涉及的标的不做推荐。

本人不对所引发的损失负任何责任,投资人须对自主决定的投资行为负责。

股市有风险,投资需谨慎。

感谢您的邀请!

水井坊二季报公布,净利润同比增长26.97%,但是股价却下跌5%。这是源自于香港中央结算的小幅减持公布,水井坊在53.51附近遭遇北向资金卖压。那么问题来了,净利润继续增长,为何股价下跌?

首先,我们可以从财报中看到,虽然水井坊的二季报保持了同比增长但是和一季度以及去年的各季度增长率相比有明显的下滑迹象,去年基本保持了平均70%左右的同比增长率。而本年度的二季报增长则下滑至26%左右,这里是低于预期的。

其次,水井坊虽然作为业绩稳定的川系白酒品牌,不能跻身一线,但是也能在二线白酒中占有一席之地。尤其是等到北向资金的持续青睐,该股股价走出长期性的趋势性上行走势,就是公司质地和盈利能力的最好佐证。当然,从技术走势而言,该股后劲还有,但是在技术走势上而言在前期高点遇阻短线调整已属正常合理的表现。

另外,北上资金的确属于价投派的聪明资金,高抛低吸是拿手戏。那么在业绩增速下滑与技术面遇阻共振之下,选择坚持也无可厚非。获利减持,再去低位吸筹回接,这不合情合理吗,有什么大惊小怪呢?

需要注意的是水井坊和一线茅台、五粮液、洋河股份等相比,本次上行并没有突破历史性前高,说明的确屈身二线品牌,被资金看好性还有不足,其实就是持续稳定的业绩增长和盈利能力。

但是我们从技术走势和公司质地而言去分析,该股在回落之后认可低吸持有。后市我认为仍是比较向好的,短期的减持造成波动是正常的投资运作。

水井坊二季报公布,净利润同比增长26.97%,但是股价却下跌5%。这是源自于香港中央结算的小幅减持公布,水井坊在53.51附近遭遇北向资金卖压。那么问题来了,净利润继续增长,为何股价下跌?

首先,我们可以从财报中看到,虽然水井坊的二季报保持了同比增长但是和一季度以及去年的各季度增长率相比有明显的下滑迹象,去年基本保持了平均70%左右的同比增长率。而本年度的二季报增长则下滑至26%左右,这里是低于预期的。

其次,水井坊虽然作为业绩稳定的川系白酒品牌,不能跻身一线,但是也能在二线白酒中占有一席之地。尤其是等到北向资金的持续青睐,该股股价走出长期性的趋势性上行走势,就是公司质地和盈利能力的最好佐证。当然,从技术走势而言,该股后劲还有,但是在技术走势上而言在前期高点遇阻短线调整已属正常合理的表现。

另外,北上资金的确属于价投派的聪明资金,高抛低吸是拿手戏。那么在业绩增速下滑与技术面遇阻共振之下,选择坚持也无可厚非。获利减持,再去低位吸筹回接,这不合情合理吗,有什么大惊小怪呢?

需要注意的是水井坊和一线茅台、五粮液、洋河股份等相比,本次上行并没有突破历史性前高,说明的确屈身二线品牌,被资金看好性还有不足,其实就是持续稳定的业绩增长和盈利能力。

但是我们从技术走势和公司质地而言去分析,该股在回落之后认可低吸持有。后市我认为仍是比较向好的,短期的减持造成波动是正常的投资运作。