区块链底层技术平台,百度再出一款区块链产品度宇宙,你怎么看

潜江龙资讯网

对于百度再出一款区块链产品这件事区块链底层技术平台,绝对是大势所趋。

从经济大环境来看,区块链绝对算得上是新时代的风口,就像八九十年代的互联网一样。

6月7日,工信部印发《工业互联网发展行动计划(2018-2020年)》,该发展行动计划提出的其中一项重点任务为核心技术标准突破行动,其中的内容包括开展工业互联网关键核心技术研发和产品研制,推进边缘计算、深度学习、区块链等新兴前沿技术在工业互联网的应用研究。工信部直接表态,要在未来几年发展区块链。

国家主席习近平也在5月份的中国科学院第十九次院士大会、中国工程院第十四次院士大会上发表讲话中,首提“区块链”。

国家对区块链重视度可见一斑。

横向比较,BATJ巨头中,百度的其他三个对手频频开发区块链产品。阿里的蚂蚁金服之前说融资140亿美元发展区块链技术;京东在上周实现对京东金融ABS云平台区块链底层技术的升级;腾讯金融云区块链平台上周五与东华软件旗下华金在线进行战略签约……百度若想与之抗衡,必须紧跟区块链开发的脚步。

其实,百度今年的区块链动作算是很密的了。

2018年1月份,百度推出区块链开放平台“BaaS”,以百度金融平台尝试为主,应用于资产证券化、资产交易所等业务。

2月,百度上线了基于区块链的加密宠物“莱茨狗”,每个用户都可以免费领取一只该宠物。4月,百度区块链原创图片服务平台“图腾”上线,通过区块链版权登记网络,为每张原创图片生成版权DNA,打通图片行业价值链。

6月3日,百度新一代区块链网络操作系统“超级链”发布。

6月6日,“图腾”新版本即将上线。

6月8日,“度宇宙”正式上线,6月15日,“度宇宙”推出独立APP。

度宇宙的推出,可以说是一种必然。一方面,度宇宙是对百度现有的区块链生态圈的一种补充;另一方面,度宇宙也是针对网易等对手推出的竞品之一。商场如战场,巨头更是不允许自己落后。

接触过很多在银行端从事此类业务开发的朋友,如果他们能看到这个问题,一定是秒答。本人只是隔三差五与这些可爱的程序员、产品经理们打交道,就负责把他们的“行话”翻译给诸位听一下:

关于区块链在供应链中的金融难题解决应用,其实可以从最新中办、国办发布的《关于促进中小企业健康发展的指导意见》中找到依据,在第三部分“破解融资难融资贵问题”当中,明确要求各机构为中小企业拓宽融资渠道,而其中的一项建议就是:

关于区块链在供应链中的金融难题解决应用,其实可以从最新中办、国办发布的《关于促进中小企业健康发展的指导意见》中找到依据,在第三部分“破解融资难融资贵问题”当中,明确要求各机构为中小企业拓宽融资渠道,而其中的一项建议就是:

研究促进中小企业依托应收账款、供应链金融、特许经营权等进行融资。

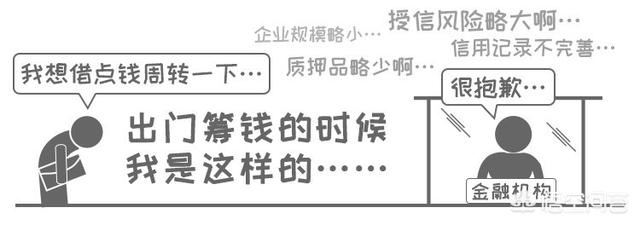

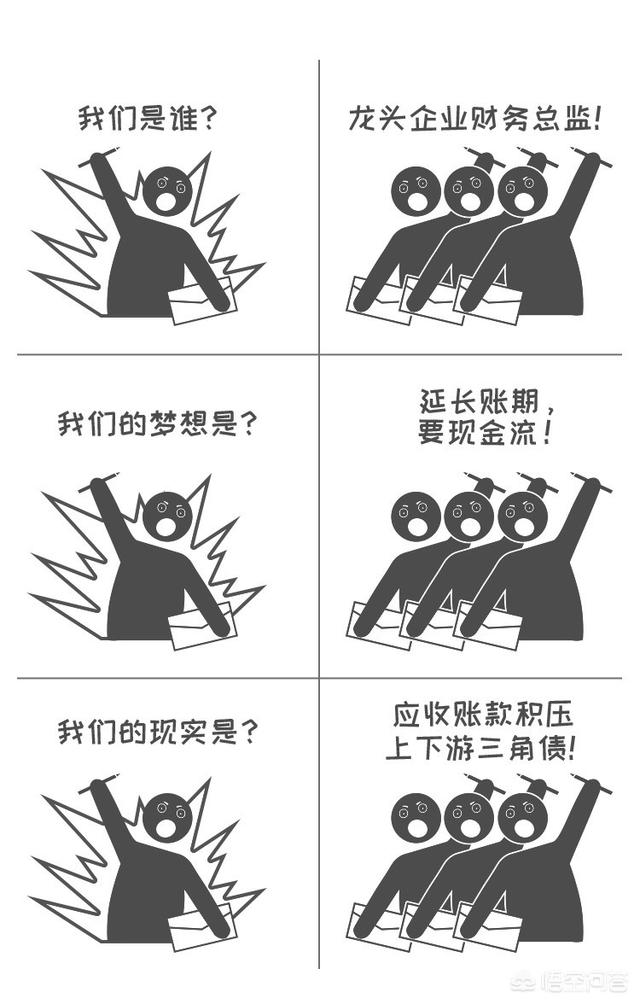

首先,这里说的金融难题是特定的,一方面是中小企业融资难融资贵,需要被“增信”,另一方面大型企业集团财务面临控本增效问题。

在无抵押无担保的情况下,一些经营风险较大的中小企业面临的问题:

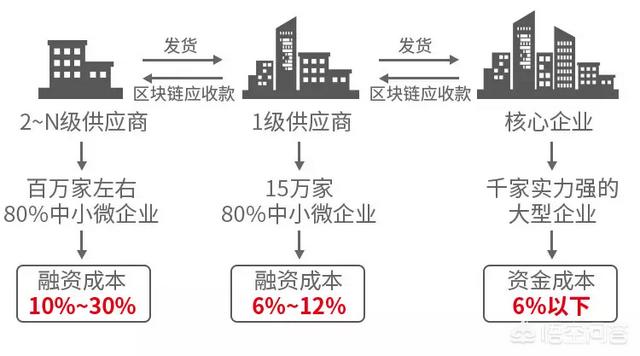

传统融资模式下,大型企业融资成本一般不高于6%,中小微企业融资成本高达10-30%。

1. 融资渠道狭窄,难以直接获批银行授信,或经常需要寻找利息较高的“过桥”资金周转续贷。

2.在产业供应链中较为弱势,应收账款多,账期长,简单理解就是遇见强势的甲方,对方要赊欠,打白条,也没办法,只能等。有些中小企业不是没生意做,订单是有的,但是资金链跟不上。

3.贴息变现成本高,为了资金周转,用票据进行贴现,票面价值打折,亏。

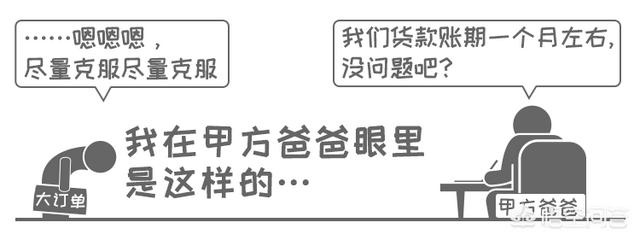

对于大型企业来说,更多的是面临财务上降本增效的问题:

1.很多大型企业有实力有生意,其实不缺银行授信,很多银行都愿意贷款给他,但他反而不需要这些额度,倒是他上下游的弱势企业,需要授信。

2.大型企业的财务管理复杂程度高,如何减少资金头寸备付,大笔趴在账上的流动资金如何做企业资金理财,如何优化报表等等等等财务总监都要考虑。

3.同样面临票据管理问题,在企业间,票据结算比例高于现金结算,拆分、贴现票据的辛苦活同样困扰大企业。

区块链可以作为底层技术,在产业生态中为企业控本增效,疏通“信用”,融资变现。“我们不生产信用,我们只是信用的搬运工”——用这句话概括目前典型的区块链-供应链服务,非常贴切。

实际的案例,比如利用区块链底层技术,搭建供应链上的应收账款平台,借用大企业授信为中小企业实现融资。

首先,银行要先在供应链上确定核心企业,所谓核心企业就是业态中的大佬,上下游的企业基本依靠买它设备来生产来吃饭,比如《都挺好》中蒙总的数控机床企业,很可能就是这一类。

其次,大小企业间的结算工具,由实体票据,转化为电子票据,基于区块链技术,这些电子票据有不可篡改不易灭失不易伪造的特点,一般由产业链中的核心企业开具,或者要说是企业间的“电子白条”也未尝不可,当然了,得是到期了会兑付的那种!

第三,上下游企业在接收到区块链应收款(电子白条)之后,如果手头需要融资,那就将区块链应收款重新线上质押或者贴现转让给银行,银行给现金,这个成本一般普遍设置低于传统模式下的贴现。

已经进入区块链-供应链实践的银行不完全列举:一些某币炒家经常说区块链目前缺乏实际应用场景,把区块链技术说成未来之事,事实上区块链技术在银行业内已进入实际运用中,主要集中在供应链金融、扶贫、保险、钱包、数字票据、租赁等几个方面,如:

工商银行:利用区块链技术的核心企业信用跨层级流转工具-工银E信。

招商银行:基于区块链技术开展的跨境清算技术。中国银行:较为全面,据其2017年年报显示,该行一直开展区块链在贸易融资、生物认证科技、扶贫、租房等领域的应用。浙商银行: 基于区块链技术开发的应收款链平台,为企业提供区块链应收款签发、承兑、保兑、签收、支付转让、贴现等功能。付款方在平台上向供应商签发应收款,银行进行保兑,供应商收到区块链应收款后,可对外支付转让变现,或申请质押融资(本文内漫画即来源于该行公司业务官微)。交通银行:基于区块链技术的资产交易平台。农业银行:推出基于区块链的涉农互联网电商融资系统——“e链贷”,利用区块链技术优势向电商供应链的法人客户提供完整电商融资服务,包括订单采购、批量授信、灵活定价、自动审批、受托支付、自助还款等各环节,以解决长期以来困扰涉农信贷业务的信息不对称、管理成本高、授信等难题。

最后说一句:

虽然区块链技术为企业融资增信打开了一扇新大门,但它也不是万能钥匙。正如接触的一位技术开发大咖所言:区块链只能做它能做到的事,无法直接为企业“造血”,而是为企业之间“输血”,它无法为企业“造”出信用,只能在企业之间“搬运、协调”信用,适用于部分生态较为健康的、有前景的实体企业。

研究促进中小企业依托应收账款、供应链金融、特许经营权等进行融资。

首先,这里说的金融难题是特定的,一方面是中小企业融资难融资贵,需要被“增信”,另一方面大型企业集团财务面临控本增效问题。

在无抵押无担保的情况下,一些经营风险较大的中小企业面临的问题:

传统融资模式下,大型企业融资成本一般不高于6%,中小微企业融资成本高达10-30%。

1. 融资渠道狭窄,难以直接获批银行授信,或经常需要寻找利息较高的“过桥”资金周转续贷。

2.在产业供应链中较为弱势,应收账款多,账期长,简单理解就是遇见强势的甲方,对方要赊欠,打白条,也没办法,只能等。有些中小企业不是没生意做,订单是有的,但是资金链跟不上。

3.贴息变现成本高,为了资金周转,用票据进行贴现,票面价值打折,亏。

对于大型企业来说,更多的是面临财务上降本增效的问题:

1.很多大型企业有实力有生意,其实不缺银行授信,很多银行都愿意贷款给他,但他反而不需要这些额度,倒是他上下游的弱势企业,需要授信。

2.大型企业的财务管理复杂程度高,如何减少资金头寸备付,大笔趴在账上的流动资金如何做企业资金理财,如何优化报表等等等等财务总监都要考虑。

3.同样面临票据管理问题,在企业间,票据结算比例高于现金结算,拆分、贴现票据的辛苦活同样困扰大企业。

区块链可以作为底层技术,在产业生态中为企业控本增效,疏通“信用”,融资变现。“我们不生产信用,我们只是信用的搬运工”——用这句话概括目前典型的区块链-供应链服务,非常贴切。

实际的案例,比如利用区块链底层技术,搭建供应链上的应收账款平台,借用大企业授信为中小企业实现融资。

首先,银行要先在供应链上确定核心企业,所谓核心企业就是业态中的大佬,上下游的企业基本依靠买它设备来生产来吃饭,比如《都挺好》中蒙总的数控机床企业,很可能就是这一类。

其次,大小企业间的结算工具,由实体票据,转化为电子票据,基于区块链技术,这些电子票据有不可篡改不易灭失不易伪造的特点,一般由产业链中的核心企业开具,或者要说是企业间的“电子白条”也未尝不可,当然了,得是到期了会兑付的那种!

第三,上下游企业在接收到区块链应收款(电子白条)之后,如果手头需要融资,那就将区块链应收款重新线上质押或者贴现转让给银行,银行给现金,这个成本一般普遍设置低于传统模式下的贴现。

已经进入区块链-供应链实践的银行不完全列举:一些某币炒家经常说区块链目前缺乏实际应用场景,把区块链技术说成未来之事,事实上区块链技术在银行业内已进入实际运用中,主要集中在供应链金融、扶贫、保险、钱包、数字票据、租赁等几个方面,如:

工商银行:利用区块链技术的核心企业信用跨层级流转工具-工银E信。

招商银行:基于区块链技术开展的跨境清算技术。中国银行:较为全面,据其2017年年报显示,该行一直开展区块链在贸易融资、生物认证科技、扶贫、租房等领域的应用。浙商银行: 基于区块链技术开发的应收款链平台,为企业提供区块链应收款签发、承兑、保兑、签收、支付转让、贴现等功能。付款方在平台上向供应商签发应收款,银行进行保兑,供应商收到区块链应收款后,可对外支付转让变现,或申请质押融资(本文内漫画即来源于该行公司业务官微)。交通银行:基于区块链技术的资产交易平台。农业银行:推出基于区块链的涉农互联网电商融资系统——“e链贷”,利用区块链技术优势向电商供应链的法人客户提供完整电商融资服务,包括订单采购、批量授信、灵活定价、自动审批、受托支付、自助还款等各环节,以解决长期以来困扰涉农信贷业务的信息不对称、管理成本高、授信等难题。

最后说一句:

虽然区块链技术为企业融资增信打开了一扇新大门,但它也不是万能钥匙。正如接触的一位技术开发大咖所言:区块链只能做它能做到的事,无法直接为企业“造血”,而是为企业之间“输血”,它无法为企业“造”出信用,只能在企业之间“搬运、协调”信用,适用于部分生态较为健康的、有前景的实体企业。