五部委区块链,未来五年,电信领域区块链应用将迎来怎样的发展

潜江龙资讯网

1、区块链有多方协作、降低信任成本、不可篡改、数据共识共享等特点、结合智能合约、多方合作通过代码实现各方业务交叉逻辑、保障各方权益、强制履行义务五部委区块链,电信领域在多个场景下都可以使用区块链来进行业务效率提升、

2、身份的认证和管理、多个运营商可以统一化、标准化、电信用户可以方便快捷的使用电信服务、多运营商可以通过隐私保护技术共享数据,运营商通过智能合约、进行各方业务控制,在用户层面可以实现使用一个号码就可以使用各家服务、管理所有资产。

3、资源的共享、其中包括带宽、计算甚至是存储、基站和服务都可以在电信+区块链领域实现、运营商可以通过区块链网络实现基础设施的共享、可以降低整体成本、解决一个地域多家基站的场景、用户也可以通过此平台共享自己的网络带宽、提高带宽利用率,通过共享提高了整体资源的使用效率,也为每个共享的实体带来激励,通过这些激励可以消费未来的其他电信资源。

数字货币(Digital Currency)作为电子货币形式的替代货币,经过近年的快速发展,已经可以在诸多领域用作支付手段,也可以进行转移、存储或交易。

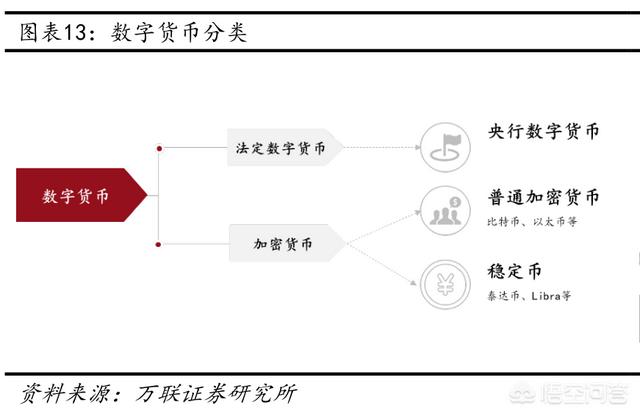

数字货币的发展逐渐向两方面延伸,分别是法定数字货币和其他加密货币。一方面,在比特币的概念性冲击下,尽管大多数国家都对数字货币采取防御性姿态,但也不乏一些国家的央行正在积极讨论引入法定数字货币的可能性,从而构建法定数字货币领域的先发优势。另一方面,在比特币的基础上,各类新兴货币层出不穷,在技术细节上不断进行局部创新。目前加密货币的范畴内,大致可分为普通加密货币和稳定币两类。普通加密货币普遍以商品货币的形式存在,和比特币大同小异;而稳定币则在保有部分加密货币优点的同时解决了价格波动问题,保证了币值的相对稳定。

数字货币的发展逐渐向两方面延伸,分别是法定数字货币和其他加密货币。一方面,在比特币的概念性冲击下,尽管大多数国家都对数字货币采取防御性姿态,但也不乏一些国家的央行正在积极讨论引入法定数字货币的可能性,从而构建法定数字货币领域的先发优势。另一方面,在比特币的基础上,各类新兴货币层出不穷,在技术细节上不断进行局部创新。目前加密货币的范畴内,大致可分为普通加密货币和稳定币两类。普通加密货币普遍以商品货币的形式存在,和比特币大同小异;而稳定币则在保有部分加密货币优点的同时解决了价格波动问题,保证了币值的相对稳定。

行行查,行业研究数据库(网站 )

行行查,行业研究数据库(网站 )

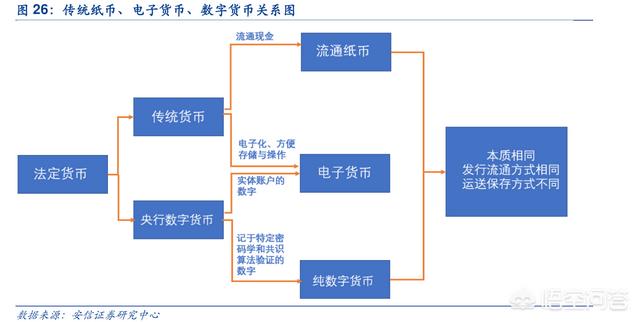

与传统纸币相同,央行数字货币可以以电子货币形式存在。当央行数字货币存入银行电子账户,形成普通数字存储于数字钱包,就形成了电子货币;当数字货币通过加密数字存储于数字钱包,并运行在特定数字货币网络中,就形成了纯数字货币。

数字货币时代,无现金支付的内核升级。无现金支付已在社会的上层建筑——各大金融交易场景中散发出无限价值,而无现金支付的深度价值,则在于加快央行推出的数字货币进程,形成更加“中心化”、“数字化”的货币发行管理模式。从而对整个金融领域进行重塑,促进中国经济更好更快发展。

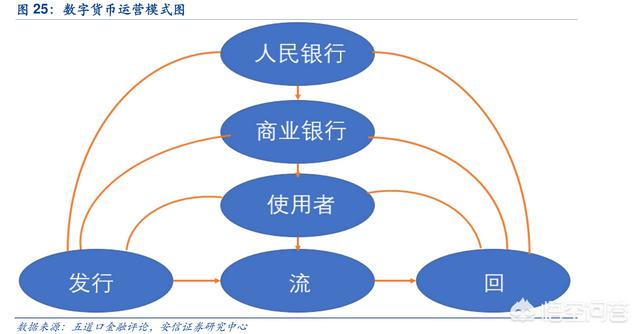

央行数字货币是由央行发行的、加密的、有国家信用支撑的法定货币。因为有国家信用做担保,央行数字货币本质与流通纸币相同,主要属于现金(M0)范畴,是用以替代现有纸币的数字化货币。具体的,它是由特定密码学与共识算法验证的、可代表具体金额的加密数字串,可储存在数字钱包中,应用于移动终端、PC终端或卡基上,进入流通及支付环节。用户可以将其如同现金一样存在银行现金账户,获取其流通、支付等功能,也可以将其存放在银行电子账户里,形成电子货币并获取利息。运行框架上,央行数字货币将遵循传统的“中央银行—商业银行”二元模式。

行行查,行业研究数据库(网站 )

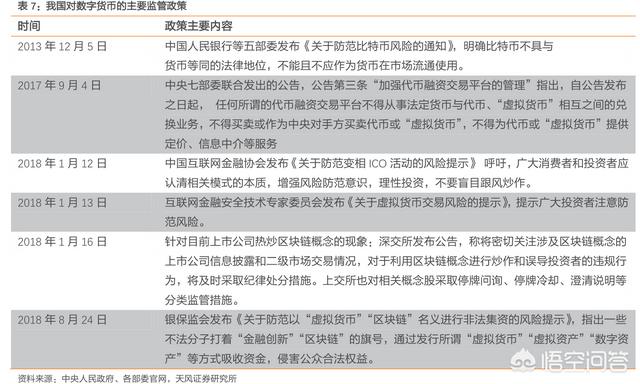

目前,我国政府尚未正式出台关于虚拟货币的法律法规,监管政策多以通知或公告的形式发布,其中最主要的两个文件是中国人民银行等五部委于2013年12月5日联合发布的《关于防范比特币风险的通知》和中国人民银行等七部委于2017年9月4日联合发布了《关于防范代币发行融资风险的公告》。

行行查,行业研究数据库

请至网站

查看更多行业研究资料

与传统纸币相同,央行数字货币可以以电子货币形式存在。当央行数字货币存入银行电子账户,形成普通数字存储于数字钱包,就形成了电子货币;当数字货币通过加密数字存储于数字钱包,并运行在特定数字货币网络中,就形成了纯数字货币。

数字货币时代,无现金支付的内核升级。无现金支付已在社会的上层建筑——各大金融交易场景中散发出无限价值,而无现金支付的深度价值,则在于加快央行推出的数字货币进程,形成更加“中心化”、“数字化”的货币发行管理模式。从而对整个金融领域进行重塑,促进中国经济更好更快发展。

央行数字货币是由央行发行的、加密的、有国家信用支撑的法定货币。因为有国家信用做担保,央行数字货币本质与流通纸币相同,主要属于现金(M0)范畴,是用以替代现有纸币的数字化货币。具体的,它是由特定密码学与共识算法验证的、可代表具体金额的加密数字串,可储存在数字钱包中,应用于移动终端、PC终端或卡基上,进入流通及支付环节。用户可以将其如同现金一样存在银行现金账户,获取其流通、支付等功能,也可以将其存放在银行电子账户里,形成电子货币并获取利息。运行框架上,央行数字货币将遵循传统的“中央银行—商业银行”二元模式。

行行查,行业研究数据库(网站 )

目前,我国政府尚未正式出台关于虚拟货币的法律法规,监管政策多以通知或公告的形式发布,其中最主要的两个文件是中国人民银行等五部委于2013年12月5日联合发布的《关于防范比特币风险的通知》和中国人民银行等七部委于2017年9月4日联合发布了《关于防范代币发行融资风险的公告》。

行行查,行业研究数据库

请至网站

查看更多行业研究资料