波宝钱包,有点存款你说存哪好余额宝、微信零钱通、还是银行呢

潜江龙资讯网

朋友们好!明确的讲:余额宝波宝钱包,微信零钱通,银行,都好!但是,如果能综合的考虑一些因素,例如流动性,可用周期,金额,风险承受能力,时间精力便捷性等等因素,这有利于选到最合适的!

首先从风险承受能力上考虑:

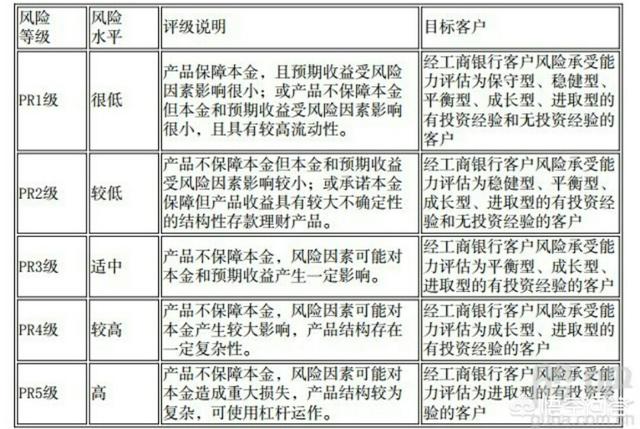

如果希望投资理财,能够比较稳健,风险等级较低例如r2低风险以内,那么余额宝,微信零钱通,和银行的部分低风险以内产品,都有良好的适配性!

第二要考虑流动性!

如果这笔存款,随时有可能要用,那么,微信零钱通余额宝,对接的货币式基金非常灵活,收益日结,而一些商业银行直销的现金管理存款,可以随时提前支取,都是较好的选择!

如果这笔存款属于闲钱,希望有计划的,长期的,进行投资理财。那么余额宝和零钱通,就不太适合,这是因为,这两款产品的高流动性,也带来了另外的一面收益率较低!因此,银行的定期理财,智能型存款,就是比较好的选择!

第三要考虑重要的理财因素,金额!

不同的金额,在理财和存款时,会有不同的收益率与利率!如果这笔存款在20万以上,大额存单是一个较好的选择!许多大额存单,不仅利率,会在央行基准利率的基础上,上浮50%甚至55,而且分档计息,按月付息,可抵押转让,大大的提高了流动性和综合性的收益!

如果金额较低,那么银行的智能性存款,是一个可选的产品,它的门槛低,利率优惠,而且大多分档计息,提前支取,有一定的优势!

综合分析:存款理财,选择产品要考虑多种因素,做出平衡,这样有利于选择到最适合的产品,获取心仪的收益,在小康的大道上,稳稳地前行…

余额宝,微信零钱通:适合资金1万元以内,随时取用,支付的,活钱,零钱,余额,过江龙资金!既兼顾了收益,在相对安全的情形下保证了流动性,理财,支付两不误,如果资金量过大,一是收益率略低,二是提现有一定限制…

银行:产品丰富,方便快捷,既有适合,现金管理理财的,高流动性存款产品,又有相应的定期活期理财,大额存款,国债基金等产品,适应面比较广泛!

友情提示:微信零钱通,余额宝,是多功能的金融平台!不仅对接开放式基金,而且可以方便的,通过这两个渠道,便捷,一站式的选择到,丰富的各类理财产品!

如果我有100万元,我既不选择银行活期产品也不会放到余额宝类产品中,因为这两个收益实在是太低了,我会在选择低风险产品的同时,搭配一些基金产品,提升收益率。

第一,国债。国债产品我认为是必选理财产品,作为基本本金的保障。国债对于很多人来说有些陌生,没有尝试过,其实只要我们把握住国债发售时间,提前准备资金,购买到国债很轻松。2019年我们发行的国债分为三年期与五年期两种,三年期国债4%的利率,五年期国债4.27%的利率。如果本金为10万元,一年收益为4000元,比一般存款高出了不少。

第二,民营银行存款。民营银行作为新物种,并不是被大家熟知。目前我国已经有18家民营银行正是营业,其中9家银行采用互联网银行模式,典型的比如网商银行。这几家银行通过线上吸收存款,给出了相当优惠的利率,一年期产品4.7%,三年期5%,五年期5.5%左右的收益。如果选择三年期产品,本金10万元,一年可以获得利息5000元,比国债高出1000元。

第三,指数基金。有也是今年开始关注指数基金,作为基金中最佛系的理财方式,从长期来看,指数基金基本都是盈利的趋势。我目前持有部分银行指数基金,近两个月盈利3%左右。从银行来看,典型的沪深指数基金沪深300,近一年达到了20%的收益率,可以说收益率很可观。如果你从前从未尝试过基金产品可以小额买入一些试水,如果赶上牛市到来,收益很让人期待。

我会在上述三个产品上分散投资,根据风险偏好调整几个产品之间的比例,收益率大概可以达到6%以上的水平。

我是谈财论道,每天分享财经观点,欢迎关注。

首先从风险承受能力上考虑:

如果希望投资理财,能够比较稳健,风险等级较低例如r2低风险以内,那么余额宝,微信零钱通,和银行的部分低风险以内产品,都有良好的适配性!

第二要考虑流动性!

如果这笔存款,随时有可能要用,那么,微信零钱通余额宝,对接的货币式基金非常灵活,收益日结,而一些商业银行直销的现金管理存款,可以随时提前支取,都是较好的选择!

如果这笔存款属于闲钱,希望有计划的,长期的,进行投资理财。那么余额宝和零钱通,就不太适合,这是因为,这两款产品的高流动性,也带来了另外的一面收益率较低!因此,银行的定期理财,智能型存款,就是比较好的选择!

第三要考虑重要的理财因素,金额!

不同的金额,在理财和存款时,会有不同的收益率与利率!如果这笔存款在20万以上,大额存单是一个较好的选择!许多大额存单,不仅利率,会在央行基准利率的基础上,上浮50%甚至55,而且分档计息,按月付息,可抵押转让,大大的提高了流动性和综合性的收益!

如果金额较低,那么银行的智能性存款,是一个可选的产品,它的门槛低,利率优惠,而且大多分档计息,提前支取,有一定的优势!

综合分析:存款理财,选择产品要考虑多种因素,做出平衡,这样有利于选择到最适合的产品,获取心仪的收益,在小康的大道上,稳稳地前行…

余额宝,微信零钱通:适合资金1万元以内,随时取用,支付的,活钱,零钱,余额,过江龙资金!既兼顾了收益,在相对安全的情形下保证了流动性,理财,支付两不误,如果资金量过大,一是收益率略低,二是提现有一定限制…

银行:产品丰富,方便快捷,既有适合,现金管理理财的,高流动性存款产品,又有相应的定期活期理财,大额存款,国债基金等产品,适应面比较广泛!

友情提示:微信零钱通,余额宝,是多功能的金融平台!不仅对接开放式基金,而且可以方便的,通过这两个渠道,便捷,一站式的选择到,丰富的各类理财产品!

如果我有100万元,我既不选择银行活期产品也不会放到余额宝类产品中,因为这两个收益实在是太低了,我会在选择低风险产品的同时,搭配一些基金产品,提升收益率。

第一,国债。国债产品我认为是必选理财产品,作为基本本金的保障。国债对于很多人来说有些陌生,没有尝试过,其实只要我们把握住国债发售时间,提前准备资金,购买到国债很轻松。2019年我们发行的国债分为三年期与五年期两种,三年期国债4%的利率,五年期国债4.27%的利率。如果本金为10万元,一年收益为4000元,比一般存款高出了不少。

第二,民营银行存款。民营银行作为新物种,并不是被大家熟知。目前我国已经有18家民营银行正是营业,其中9家银行采用互联网银行模式,典型的比如网商银行。这几家银行通过线上吸收存款,给出了相当优惠的利率,一年期产品4.7%,三年期5%,五年期5.5%左右的收益。如果选择三年期产品,本金10万元,一年可以获得利息5000元,比国债高出1000元。

第三,指数基金。有也是今年开始关注指数基金,作为基金中最佛系的理财方式,从长期来看,指数基金基本都是盈利的趋势。我目前持有部分银行指数基金,近两个月盈利3%左右。从银行来看,典型的沪深指数基金沪深300,近一年达到了20%的收益率,可以说收益率很可观。如果你从前从未尝试过基金产品可以小额买入一些试水,如果赶上牛市到来,收益很让人期待。

我会在上述三个产品上分散投资,根据风险偏好调整几个产品之间的比例,收益率大概可以达到6%以上的水平。

我是谈财论道,每天分享财经观点,欢迎关注。