以太坊区块链浏览器,区域链这么火,有比较靠谱的app吗

潜江龙资讯网

纠正一下以太坊区块链浏览器,不是区域链,而是叫“区块链”。区块链作为比特币的底层技术,其本质是一个去中心化的数据库。

app本身就是中心化的,和区块链去中心化背道而驰,区块链上的应用叫Dapp。

app本身就是中心化的,和区块链去中心化背道而驰,区块链上的应用叫Dapp。

言益先言害,拉人头发展下线突然大火的app大多是传销。

言益先言害,拉人头发展下线突然大火的app大多是传销。

目前的区块链发展还很早期,属于野蛮生长的蛮荒时代。监管不健全,随着p2p平台的纷纷跑路,他们和传销合流,涌进了区块链,搞起了传销资金盘,大力发展下线,最后纷纷跑路,这其实就是一个跑的快的游戏。就拿影响力最大的Plustoken钱包来说,他们的app就是中心化的,和区块链唯一有点挂钩的就是他们骗的是数字货币,你的钱你不能掌控,私钥掌握在一个人手中,你的app里的金额就是一堆数字。最近他们正式宣告跑路了“Sorry,we have run”-“对不起,我们已经跑路了。”

区块链目前应用最多的就是发币,赚钱最快的是数字货币交易所。值得讽刺的是,区块链是去中心化的,而市场上排名前列的交易所都是中心化的。我国用户最多使用的是币安、火币、OK交易所,钱包类以太坊用imtoken,eos用meetone,钱包里面大多是蔬菜类的dapp,去中心化应用的至少能让你亏的明明白白,心服口服,我这儿就不举例了。

区块链撸羊毛的不少,仅凭手机签到挖矿那种领不了几个币。绝大多数字货币也上不了交易所,既费时间也费精力,最后币归零,白干。比较靠谱一点的就是像头条一样写文章赚币,这类应用有“币乎”“力场”,这也是需要花时间精力的。

最后,传销不要理,陷阱不会踩。暴富千万条,安全第一条。

一、只要求比余额宝高的话,首推就是大额存单,因为20w刚好够得上银行大额存单的门槛。大额存单,一般都能在基准利率基础上上浮40%以上,有高的能到55%的。按照上季度的数据,“国有大行中,交通银行上浮幅度最高,三年期大额存单利率可以达到4.13%,较基准利率上浮1.5倍,达到了国有大行上浮的最新上限。股份行中,浦发银行、招商银行最新的三年期大额存单利率也达到了4.13%。城商行当中,宁波银行三年期大额存单利率高达4.26%,触及了城商行的最新上限,除了宁波银行以外,上海银行、渤海银行、江苏银行、南京银行利率也相对较高,三年期存单利率均达到4.18%。”而二季度,货币基金的平均年化收益率只有3.55%,余额宝也是长期在4%之下徘徊。大额存单,属于存款,享受国家要求的对存款50w以内保赔付的正册保障。信用风险和市场风险均要低于余额宝之类的货币基金,唯一的问题在于期限较长,流动性上要差于货币基金。(虽然急用的时候也可以提前支取,但是会损失部分利息。)如果,这笔钱长期用不到,又比较看重安全性的话,大额存单是个不错的选择。

目前的区块链发展还很早期,属于野蛮生长的蛮荒时代。监管不健全,随着p2p平台的纷纷跑路,他们和传销合流,涌进了区块链,搞起了传销资金盘,大力发展下线,最后纷纷跑路,这其实就是一个跑的快的游戏。就拿影响力最大的Plustoken钱包来说,他们的app就是中心化的,和区块链唯一有点挂钩的就是他们骗的是数字货币,你的钱你不能掌控,私钥掌握在一个人手中,你的app里的金额就是一堆数字。最近他们正式宣告跑路了“Sorry,we have run”-“对不起,我们已经跑路了。”

区块链目前应用最多的就是发币,赚钱最快的是数字货币交易所。值得讽刺的是,区块链是去中心化的,而市场上排名前列的交易所都是中心化的。我国用户最多使用的是币安、火币、OK交易所,钱包类以太坊用imtoken,eos用meetone,钱包里面大多是蔬菜类的dapp,去中心化应用的至少能让你亏的明明白白,心服口服,我这儿就不举例了。

区块链撸羊毛的不少,仅凭手机签到挖矿那种领不了几个币。绝大多数字货币也上不了交易所,既费时间也费精力,最后币归零,白干。比较靠谱一点的就是像头条一样写文章赚币,这类应用有“币乎”“力场”,这也是需要花时间精力的。

最后,传销不要理,陷阱不会踩。暴富千万条,安全第一条。

一、只要求比余额宝高的话,首推就是大额存单,因为20w刚好够得上银行大额存单的门槛。大额存单,一般都能在基准利率基础上上浮40%以上,有高的能到55%的。按照上季度的数据,“国有大行中,交通银行上浮幅度最高,三年期大额存单利率可以达到4.13%,较基准利率上浮1.5倍,达到了国有大行上浮的最新上限。股份行中,浦发银行、招商银行最新的三年期大额存单利率也达到了4.13%。城商行当中,宁波银行三年期大额存单利率高达4.26%,触及了城商行的最新上限,除了宁波银行以外,上海银行、渤海银行、江苏银行、南京银行利率也相对较高,三年期存单利率均达到4.18%。”而二季度,货币基金的平均年化收益率只有3.55%,余额宝也是长期在4%之下徘徊。大额存单,属于存款,享受国家要求的对存款50w以内保赔付的正册保障。信用风险和市场风险均要低于余额宝之类的货币基金,唯一的问题在于期限较长,流动性上要差于货币基金。(虽然急用的时候也可以提前支取,但是会损失部分利息。)如果,这笔钱长期用不到,又比较看重安全性的话,大额存单是个不错的选择。

二、如果这笔钱随时可能用到,对流动性要求较高,那么可以考虑其他货币基金。余额宝虽然借助支付宝的风口,一跃成为我国规模最大的货币基金,但它的收益率在货币基金里一直都不算高的,天弘基金管理公司,也远称不上第一流的基金公司。眼界放宽,即使同样在货币基金范围内,也是有更好的选择。大家可以看下下面的货币基金收益排行。即使是在现在大环境不太好的情况,照样有大量的货币基金,7日年化收益率在4%以上。不必一定认准一个余额宝买,不过,要注意的是,这些货币基金可能不支持实时到账,需要T+1个工作日才能完成赎回。

三、如果愿意多承担一点风险,那么债券型基金或债券型理财,也是一个可以考虑的对象。债券型基金,投资对象是主要是各类债券,包括企业债,政府债,公司债、可转债等等。一般用总金额80%投资于债券的,叫债券型基金;100%投资于债券的叫纯债型基金。债券型基金的风险略高于货币型基金,同样受益也相对要高一下。不过,由于债券型基金普遍存在申赎费用,所以更适合长期投资者。

四、如果对理财了解比较多,短期的定期理财产品,也是可选择的方向之一。比如银行理财或者支付宝之类的互联网金融平台代销的开放式定期理财产品,都可以。注意,不同产品的风险大小是不一样的。一般协议上都会有说明,买之前最好仔细阅读,别嫌长。买件衣服还得货比三家,几十万的投资,更不能稀里糊涂的就出去了。具体的风险所在,要看协议里的说明,就算相同风险等级的产品,也可能承担的风险类型不同,要按您的实际需求和承受能力来选择。

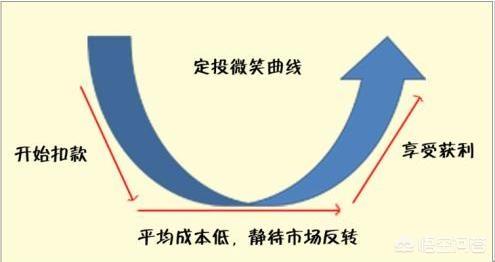

五、风险再高一点,就可以考虑基金定投了。选一直顺眼的靠谱的基金,一般基金网站或者银行的基金频道里,都有基金定投排行,可以参考;如果实在没头绪,就干脆定投指数型基金也可以,设置好每月购买的时间点和金额,就不用管了。这部分作为长期的强制储蓄,定投可以用时间来平滑市场波动曲线,长期坚持下来,往往可以获得相当不错的收益。

实际的投资规划还是要结合个人的实际情况,投资需求和风险偏好等等,以上只是简单的介绍,供大家参考讨论。另外说一点个人观点,安全第一,别碰p2p。

我是仁义礼智投,国有商业银行总行注册国际投资分析师,有关投资方面的问题欢迎大家相互探讨交流。码字不易,各位老铁都看到这了,不妨点个赞再走吧。

二、如果这笔钱随时可能用到,对流动性要求较高,那么可以考虑其他货币基金。余额宝虽然借助支付宝的风口,一跃成为我国规模最大的货币基金,但它的收益率在货币基金里一直都不算高的,天弘基金管理公司,也远称不上第一流的基金公司。眼界放宽,即使同样在货币基金范围内,也是有更好的选择。大家可以看下下面的货币基金收益排行。即使是在现在大环境不太好的情况,照样有大量的货币基金,7日年化收益率在4%以上。不必一定认准一个余额宝买,不过,要注意的是,这些货币基金可能不支持实时到账,需要T+1个工作日才能完成赎回。

三、如果愿意多承担一点风险,那么债券型基金或债券型理财,也是一个可以考虑的对象。债券型基金,投资对象是主要是各类债券,包括企业债,政府债,公司债、可转债等等。一般用总金额80%投资于债券的,叫债券型基金;100%投资于债券的叫纯债型基金。债券型基金的风险略高于货币型基金,同样受益也相对要高一下。不过,由于债券型基金普遍存在申赎费用,所以更适合长期投资者。

四、如果对理财了解比较多,短期的定期理财产品,也是可选择的方向之一。比如银行理财或者支付宝之类的互联网金融平台代销的开放式定期理财产品,都可以。注意,不同产品的风险大小是不一样的。一般协议上都会有说明,买之前最好仔细阅读,别嫌长。买件衣服还得货比三家,几十万的投资,更不能稀里糊涂的就出去了。具体的风险所在,要看协议里的说明,就算相同风险等级的产品,也可能承担的风险类型不同,要按您的实际需求和承受能力来选择。

五、风险再高一点,就可以考虑基金定投了。选一直顺眼的靠谱的基金,一般基金网站或者银行的基金频道里,都有基金定投排行,可以参考;如果实在没头绪,就干脆定投指数型基金也可以,设置好每月购买的时间点和金额,就不用管了。这部分作为长期的强制储蓄,定投可以用时间来平滑市场波动曲线,长期坚持下来,往往可以获得相当不错的收益。

实际的投资规划还是要结合个人的实际情况,投资需求和风险偏好等等,以上只是简单的介绍,供大家参考讨论。另外说一点个人观点,安全第一,别碰p2p。

我是仁义礼智投,国有商业银行总行注册国际投资分析师,有关投资方面的问题欢迎大家相互探讨交流。码字不易,各位老铁都看到这了,不妨点个赞再走吧。