云闪付和微信支付宝比有什么优势,银联闪付卡费率比支付宝还要低,为什么一些商户更喜欢支付宝收款

潜江龙资讯网

这是市场的选择,费率低主要是对商户的吸引力更高,但是对于顾客来说,刷卡费率是透明的,根本感受不到,都是免费的云闪付和微信支付宝比有什么优势。所以,这其实是商户和顾客两端共同决定的。

这跟现在的外卖市场差不多,虽然饿了么的费用比美团要低,但是不少商户依然愿意选择美团,这还不是因为很多顾客用美团更多,订单量才是硬道理。

你看现在广东等地的餐饮协会,抵制美团在疫情后涨价的行为,也是先找美团谈,要求美团降价,后招才是威胁说如果不降价,就扶持其它外卖平台。毕竟美团也有大量的用户群体,如果来硬的,可能大家都很受伤。

再说银联云闪付和支付宝,其实现在的很多商户都是广泛支持各大支付平台的,商户喜欢谁不重要,用户选择什么支付平台才是关键。你放一个云闪付的支付码,但是用户不用,或者根本没有云闪付,也没用啊。

还有就是,云闪付的地推做的真的不如支付宝,程序操作也不如支付宝。真要赢得商户和顾客,仅仅靠低费率还不够,还需要更多细节的工作才行。

银联不只有云闪付,银联还是我国唯一的卡组织,国外的VISA一样,银联归属人民银行管理,所有的银行卡基本都是银联卡,银行卡的跨行转账和跨行消费都是需要通过银联的网络进行,银联收取网络转接费,这是银联收入的大头。

从上面描述银联也属于特许经营,和烟草局性质差不多,但是银联在支付行业起了个大早,但是赶了个晚集,什么概念,银联在移动支付的市场份额非常低,支付宝和微信合起来市场份额达到92%之多,剩下的8%有几百家支付机构共同分割,其中也包含银联。

如果理解银联输了,那我们就是大错特错错,银联是特许经营,是我们的卡组织,每年的发卡费和转接费是非常庞大的收入,在移动支付市场份额很小,但是我们要理解背后的逻辑,断直连后,微信和支付宝不能跟银行直联,那微信支付宝通过谁和银行直联,第1个通过网联,第2个通过银联,而从现在的交易看,微信和支付宝很多扫码交易,是通过银联转接,不是网联,银联从中获得了大量的收入,所以我们看事情要看本质,虽然表面上看微信和支付宝市场份额很大,但实际上很多交易的背后还是需要通走银联,银联还是能够赚很多钱,表面输了,但实际上是赢了。

综上所述,银联在前端拼不过微信和支付宝,但是吃了后端的交易手续费,而且这个交易手续费是不用花任何力气去推广的,躺着就把钱给赚了。

1. 论支付场景来说,支付宝的应用比微信支付更全。支付宝的天然优势是淘宝、天猫等阿里系及网购场景,而微信支付一开始的支付方式较为单一,就是游戏充值。不过微信支付的发展脚步非常迅速,尤其是京东与腾讯合作后,给微信支付开了一个支付通道。尽管依旧没有在电商支付上对比市场份额更大的支付宝有优势,但是至少在逐步靠拢。

这跟现在的外卖市场差不多,虽然饿了么的费用比美团要低,但是不少商户依然愿意选择美团,这还不是因为很多顾客用美团更多,订单量才是硬道理。

你看现在广东等地的餐饮协会,抵制美团在疫情后涨价的行为,也是先找美团谈,要求美团降价,后招才是威胁说如果不降价,就扶持其它外卖平台。毕竟美团也有大量的用户群体,如果来硬的,可能大家都很受伤。

再说银联云闪付和支付宝,其实现在的很多商户都是广泛支持各大支付平台的,商户喜欢谁不重要,用户选择什么支付平台才是关键。你放一个云闪付的支付码,但是用户不用,或者根本没有云闪付,也没用啊。

还有就是,云闪付的地推做的真的不如支付宝,程序操作也不如支付宝。真要赢得商户和顾客,仅仅靠低费率还不够,还需要更多细节的工作才行。

银联不只有云闪付,银联还是我国唯一的卡组织,国外的VISA一样,银联归属人民银行管理,所有的银行卡基本都是银联卡,银行卡的跨行转账和跨行消费都是需要通过银联的网络进行,银联收取网络转接费,这是银联收入的大头。

从上面描述银联也属于特许经营,和烟草局性质差不多,但是银联在支付行业起了个大早,但是赶了个晚集,什么概念,银联在移动支付的市场份额非常低,支付宝和微信合起来市场份额达到92%之多,剩下的8%有几百家支付机构共同分割,其中也包含银联。

如果理解银联输了,那我们就是大错特错错,银联是特许经营,是我们的卡组织,每年的发卡费和转接费是非常庞大的收入,在移动支付市场份额很小,但是我们要理解背后的逻辑,断直连后,微信和支付宝不能跟银行直联,那微信支付宝通过谁和银行直联,第1个通过网联,第2个通过银联,而从现在的交易看,微信和支付宝很多扫码交易,是通过银联转接,不是网联,银联从中获得了大量的收入,所以我们看事情要看本质,虽然表面上看微信和支付宝市场份额很大,但实际上很多交易的背后还是需要通走银联,银联还是能够赚很多钱,表面输了,但实际上是赢了。

综上所述,银联在前端拼不过微信和支付宝,但是吃了后端的交易手续费,而且这个交易手续费是不用花任何力气去推广的,躺着就把钱给赚了。

1. 论支付场景来说,支付宝的应用比微信支付更全。支付宝的天然优势是淘宝、天猫等阿里系及网购场景,而微信支付一开始的支付方式较为单一,就是游戏充值。不过微信支付的发展脚步非常迅速,尤其是京东与腾讯合作后,给微信支付开了一个支付通道。尽管依旧没有在电商支付上对比市场份额更大的支付宝有优势,但是至少在逐步靠拢。

2. 微信的用户粘性对比支付宝更强。微信依托强大的社交基金,导致用户习惯不断改变,越来越多的习惯使用微信支付。但是微信支付仍然属于小额支付,用户还是更愿意将钱存在支付宝里面。微信支付更像是一张可以支付的银行卡,而支付宝更像是一家银行。

2. 微信的用户粘性对比支付宝更强。微信依托强大的社交基金,导致用户习惯不断改变,越来越多的习惯使用微信支付。但是微信支付仍然属于小额支付,用户还是更愿意将钱存在支付宝里面。微信支付更像是一张可以支付的银行卡,而支付宝更像是一家银行。

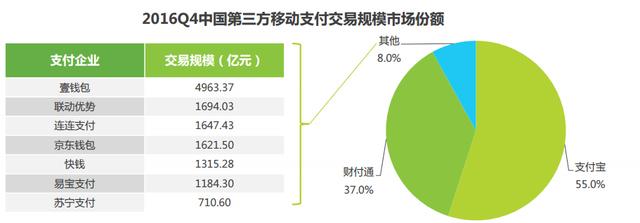

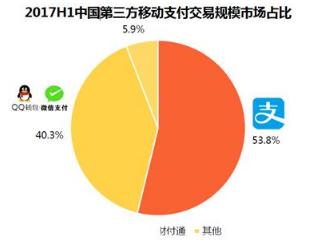

3. 从线下店铺支付来看,基本上很少有某家店铺单独使用支付宝或者微信支付的情况,通常是同时使用。但是商铺交易毕竟多是小额交易,所以用户更偏向于使用微信支付。就市场份额来看,微信支付正在逐渐逼近支付宝。2016年第四季度,移动支付市场份额占比还是支付宝55%,财付通(QQ钱包和微信支付)37%;今年一季度,支付宝53.8%,财付通40.3%。

4. 但是支付宝也没有被动“挨打”,一直在做社交方面的内容。无论是之前失败了校园日记,还是目前已经收到了效果的蚂蚁森林。自从发明了蚂蚁森林,支付宝用户的打开率和活跃度皆有所提升。

5. 而在附加价值这一款,微信支付还远不及支付宝的布局深远,例如信用场景和大数据的建立,例如蚂蚁信用已经开始接入杭州市公交车,上车可以刷支付宝,这方面微信支付还没做出举措。

3. 从线下店铺支付来看,基本上很少有某家店铺单独使用支付宝或者微信支付的情况,通常是同时使用。但是商铺交易毕竟多是小额交易,所以用户更偏向于使用微信支付。就市场份额来看,微信支付正在逐渐逼近支付宝。2016年第四季度,移动支付市场份额占比还是支付宝55%,财付通(QQ钱包和微信支付)37%;今年一季度,支付宝53.8%,财付通40.3%。

4. 但是支付宝也没有被动“挨打”,一直在做社交方面的内容。无论是之前失败了校园日记,还是目前已经收到了效果的蚂蚁森林。自从发明了蚂蚁森林,支付宝用户的打开率和活跃度皆有所提升。

5. 而在附加价值这一款,微信支付还远不及支付宝的布局深远,例如信用场景和大数据的建立,例如蚂蚁信用已经开始接入杭州市公交车,上车可以刷支付宝,这方面微信支付还没做出举措。