9月哪些新规将影响你的生活,房贷利率新政今天起正式实施,你的房贷月供涨了吗

潜江龙资讯网

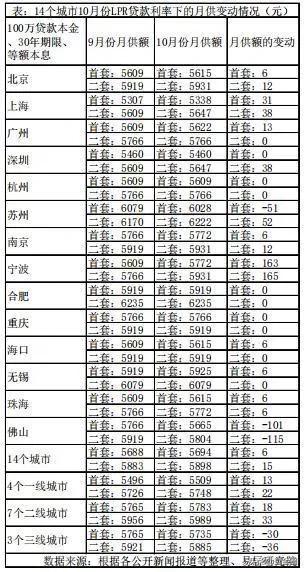

个人住房商业贷款利率新政今天(10月8号)正式实施,从易居房地产研究院调研的14个典型城市看,以100万贷款,30年等额本息看,14个典型城市除了宁波和佛山变化10月份比9月份月供变化超过百元,其他的城市在几十元,和央行公布政策时谈到的新政前后月供基本没有变化是吻合的9月哪些新规将影响你的生活。

新政前后住房商业贷款利率对比北、上、广、深4个一线城市首套房的LPR房贷利率为5.23%,相比9月份上升2%。同时,4个一线城市二套房的LPR房贷利率为5.61%,相比9月份上升3%。

二线城市方面,杭州、苏州、南京、宁波、合肥、重庆、海口这7个二线城市首套房的LPR房贷利率为5.67%,相比9月份上升3%。同时,7个二线城市二套房的LPR房贷利率为5.99%,相比9月份上升幅度为5%。

三四线城市方面,无锡、珠海、佛山这3个三四线城市首套房的LPR房贷利率为5.59%,相比9月份下降5%。同时,3个三四线城市二套房的LPR房贷利率为5.83%,相比9月份下降5%。

新政前后月供对比

什么是住房商业贷款利率新政?

房贷商业利率怎么形成?

首套房房贷利率不低于:LPR+当地加点下限

二套房房房贷利率不低于:LPR+60基点+当地加点下限

房贷利率是在LPR利率基础上加点形成,每个地方可以根据实际情况决定加点数,和现在基准利率上浮比例或者折扣比例在不同城市不一样相似,各个地方自行决定,但是不能低于央行最低规定。 首套房商业贷款利率不低于买房当月贷款市场报价利率(LPR),二套房商业贷款利率不低于买房当月贷款市场报价利率(LPR)+60BP(0.6%)。 其中LPR是每月20号左右发布,对18家银行的报价进行加权平均计算得出,8月份和9月份5年期LPR为4.85%,所以首套房不低于4.85%,二套房不低于相应期限的LPR加点60BP(二套房利率最低5.45%)。

LPR是贷款市场报价利率,以前的曾用名叫贷款基础利率(Loan Prime Rate,简称LPR),是商业银行对其最优质客户执行的贷款利率,其他贷款利率可在此基础上加减点生成。这个LPR一直以来就有个“毛病”——不随市场资金供求关系波动,只要央行不“降息”,其利率呈一条水平线向右无限延伸,永远的4.31%。

而新的LPR由18家报价行于每月20日(遇节假日顺延)9时前,以0.05个百分点为步长,向全国银行间同业拆借中心提交报价,全国银行间同业拆借中心按去掉最高和最低报价后算术平均,向0.05%的整数倍就近取整计算得出LPR,于当日9时30分公布。

8月20日,中国人民银行授权全国银行间同业拆借中心公布,2019年8月20日贷款市场报价利率(LPR)为:1年期LPR为4.25%(此前为4.31%),5年期以上LPR为4.85%。

对市场有什么影响?

中银国际证券把“LPR形成机制”比喻为“利率市场化改革‘兵出子午谷’”,不能将它简单理解为“降息”,新政将给利率和金融市场带来复杂的影响。

方正中期分析师表示,国债收益率还有下行空间,国债期货的牛市或将延续到年底。

平安证券宏观团队认为,利率并轨后银行的信贷利率会下降,存贷款息差收窄,银行可能会下沉信用资质,信贷风险监测和定价能力需要大幅提升。一旦存款利率实现了市场化,银行的负债成本整体上行,部分银行可能不得不提升贷款利率,该阶段是银行经营压力最大的时期。

联讯证券李奇霖分析称,对房贷来说,考虑到房贷目前仍属于安全属性优质的资产,房贷利率或将下行,有利于房地产销售,但在房地产严格调控的大背景下,利好程度有限,且信托贷款支持房企通道被进一步压缩,土地购置和房地产投资增速将继续下行。

华泰分析师张瑜指出,未来LPR的继续推进,对银行提高风险定价能力、建立风险评估体系提出紧迫要求。特别是对中小行而言,应用LPR到贷款定价中,需要准确核算自身资金成本、客户的信用溢价和期限的风险溢价。否则,简单应用国有大行对客户提供的定价标准,不一定能覆盖自身经营成本,或引致亏损。

以上来源:21综合

※ 以上回答内容仅为作者个人观点,与本报立场无关。

新政前后住房商业贷款利率对比北、上、广、深4个一线城市首套房的LPR房贷利率为5.23%,相比9月份上升2%。同时,4个一线城市二套房的LPR房贷利率为5.61%,相比9月份上升3%。

二线城市方面,杭州、苏州、南京、宁波、合肥、重庆、海口这7个二线城市首套房的LPR房贷利率为5.67%,相比9月份上升3%。同时,7个二线城市二套房的LPR房贷利率为5.99%,相比9月份上升幅度为5%。

三四线城市方面,无锡、珠海、佛山这3个三四线城市首套房的LPR房贷利率为5.59%,相比9月份下降5%。同时,3个三四线城市二套房的LPR房贷利率为5.83%,相比9月份下降5%。

新政前后月供对比

什么是住房商业贷款利率新政?

房贷商业利率怎么形成?

首套房房贷利率不低于:LPR+当地加点下限

二套房房房贷利率不低于:LPR+60基点+当地加点下限

房贷利率是在LPR利率基础上加点形成,每个地方可以根据实际情况决定加点数,和现在基准利率上浮比例或者折扣比例在不同城市不一样相似,各个地方自行决定,但是不能低于央行最低规定。 首套房商业贷款利率不低于买房当月贷款市场报价利率(LPR),二套房商业贷款利率不低于买房当月贷款市场报价利率(LPR)+60BP(0.6%)。 其中LPR是每月20号左右发布,对18家银行的报价进行加权平均计算得出,8月份和9月份5年期LPR为4.85%,所以首套房不低于4.85%,二套房不低于相应期限的LPR加点60BP(二套房利率最低5.45%)。

LPR是贷款市场报价利率,以前的曾用名叫贷款基础利率(Loan Prime Rate,简称LPR),是商业银行对其最优质客户执行的贷款利率,其他贷款利率可在此基础上加减点生成。这个LPR一直以来就有个“毛病”——不随市场资金供求关系波动,只要央行不“降息”,其利率呈一条水平线向右无限延伸,永远的4.31%。

而新的LPR由18家报价行于每月20日(遇节假日顺延)9时前,以0.05个百分点为步长,向全国银行间同业拆借中心提交报价,全国银行间同业拆借中心按去掉最高和最低报价后算术平均,向0.05%的整数倍就近取整计算得出LPR,于当日9时30分公布。

8月20日,中国人民银行授权全国银行间同业拆借中心公布,2019年8月20日贷款市场报价利率(LPR)为:1年期LPR为4.25%(此前为4.31%),5年期以上LPR为4.85%。

对市场有什么影响?

中银国际证券把“LPR形成机制”比喻为“利率市场化改革‘兵出子午谷’”,不能将它简单理解为“降息”,新政将给利率和金融市场带来复杂的影响。

方正中期分析师表示,国债收益率还有下行空间,国债期货的牛市或将延续到年底。

平安证券宏观团队认为,利率并轨后银行的信贷利率会下降,存贷款息差收窄,银行可能会下沉信用资质,信贷风险监测和定价能力需要大幅提升。一旦存款利率实现了市场化,银行的负债成本整体上行,部分银行可能不得不提升贷款利率,该阶段是银行经营压力最大的时期。

联讯证券李奇霖分析称,对房贷来说,考虑到房贷目前仍属于安全属性优质的资产,房贷利率或将下行,有利于房地产销售,但在房地产严格调控的大背景下,利好程度有限,且信托贷款支持房企通道被进一步压缩,土地购置和房地产投资增速将继续下行。

华泰分析师张瑜指出,未来LPR的继续推进,对银行提高风险定价能力、建立风险评估体系提出紧迫要求。特别是对中小行而言,应用LPR到贷款定价中,需要准确核算自身资金成本、客户的信用溢价和期限的风险溢价。否则,简单应用国有大行对客户提供的定价标准,不一定能覆盖自身经营成本,或引致亏损。

以上来源:21综合

※ 以上回答内容仅为作者个人观点,与本报立场无关。