新能源汽车免税政策,新能源汽车发票开有购置税合理不?

潜江龙资讯网

先说结论,这是不合理的新能源汽车免税政策。

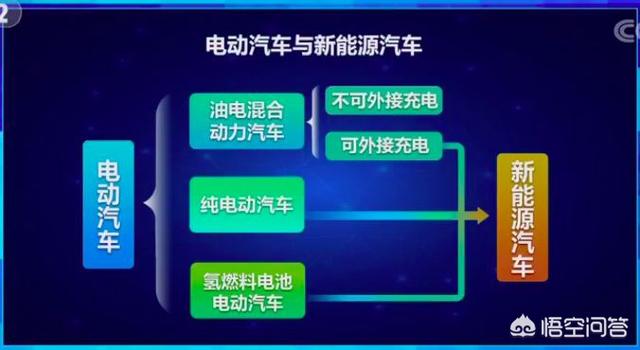

图片中下面那三种才是新能源汽车,如果你购买的是这三种类型的车辆(目前市场上只有纯电动和插混两种),大多数情况下是免征购置税的。

图片中下面那三种才是新能源汽车,如果你购买的是这三种类型的车辆(目前市场上只有纯电动和插混两种),大多数情况下是免征购置税的。

2017年,财政部、国家税务总局、工业和信息化部、科学技术部联合发布《关于免征新能源汽车车辆购置税的公告》,明确提出,自2018年1月1日至2020年12月31日,对购置的新能源汽车免征车辆购置税。

不过这需要新能源汽车生产企业为车辆申请免税目录,只有进入了免税目录中的车辆才能够享受到免税政策,所有的车企都会为自己的车辆申请免税目录的,作为消费者你不用担心这个问题。如果你购买新能源汽车,还要你交购置税,那就是不合法的。

当然,不排除某些特殊问题,因为每年都会发布新能源汽车补贴政策,其中规定了新能源汽车的技术标准,不符合标准的车辆是无法拿到新能源汽车补贴的,同样也不能享受到免税优惠,非当年生产的车辆大多都不能满足新的技术标准;另外,车企申请了免税目录之后,12个月没有产销量,也会被从免税目录中撤除。

但这些情况都不是你应该考虑的,你只要知道,没有免税的新能源汽车,不要买。

在2018年12月29日,第十三届全国人民代表大会常务委员会第七次会议通过了《中华人民共和国车辆购置税法》,该法案将于2019年7月1日施行,于2000年10月22日国务院公布的《中华人民共和国车辆购置税暂行条例》同时废止。那么这个“购置税法”与原来的“车辆购置税暂行条例”有什么区别呢?我们买车时缴纳的购置税究竟是多了还是少了呢?以后还会有购置税减免的政策吗?下面我们来分析一下这个问题。

2017年,财政部、国家税务总局、工业和信息化部、科学技术部联合发布《关于免征新能源汽车车辆购置税的公告》,明确提出,自2018年1月1日至2020年12月31日,对购置的新能源汽车免征车辆购置税。

不过这需要新能源汽车生产企业为车辆申请免税目录,只有进入了免税目录中的车辆才能够享受到免税政策,所有的车企都会为自己的车辆申请免税目录的,作为消费者你不用担心这个问题。如果你购买新能源汽车,还要你交购置税,那就是不合法的。

当然,不排除某些特殊问题,因为每年都会发布新能源汽车补贴政策,其中规定了新能源汽车的技术标准,不符合标准的车辆是无法拿到新能源汽车补贴的,同样也不能享受到免税优惠,非当年生产的车辆大多都不能满足新的技术标准;另外,车企申请了免税目录之后,12个月没有产销量,也会被从免税目录中撤除。

但这些情况都不是你应该考虑的,你只要知道,没有免税的新能源汽车,不要买。

在2018年12月29日,第十三届全国人民代表大会常务委员会第七次会议通过了《中华人民共和国车辆购置税法》,该法案将于2019年7月1日施行,于2000年10月22日国务院公布的《中华人民共和国车辆购置税暂行条例》同时废止。那么这个“购置税法”与原来的“车辆购置税暂行条例”有什么区别呢?我们买车时缴纳的购置税究竟是多了还是少了呢?以后还会有购置税减免的政策吗?下面我们来分析一下这个问题。

1、从“车辆购置税暂行条例”上升为“购置税法”,这是一个本质的变化,意味着车辆购置税正式进入税法体系。同时明确车辆购置税由税务机关负责征收,并按照《中华人民共和国税收征收管理法》相关规定进行管理,使该法律的威严大大提升了。以前在车辆购置税上弄虚作假,玩一点小手段,只是违纪行为,不会上升到法律的范畴;但是“购置税法”实施以后,这样做就是偷漏税的违法行为了,要受到法律的制裁,甚至会有牢狱之灾。所以,再想通过少开发票来实现少交购置税的行为,就是触犯法律了。

1、从“车辆购置税暂行条例”上升为“购置税法”,这是一个本质的变化,意味着车辆购置税正式进入税法体系。同时明确车辆购置税由税务机关负责征收,并按照《中华人民共和国税收征收管理法》相关规定进行管理,使该法律的威严大大提升了。以前在车辆购置税上弄虚作假,玩一点小手段,只是违纪行为,不会上升到法律的范畴;但是“购置税法”实施以后,这样做就是偷漏税的违法行为了,要受到法律的制裁,甚至会有牢狱之灾。所以,再想通过少开发票来实现少交购置税的行为,就是触犯法律了。

2、车辆购置税的征收范围是汽车、有轨电车、汽车挂车、排气量超过一百五十毫升的摩托车,涵盖了我们日常生活中的绝大多数车型,同时也规定了一些免征购置税的车型,主要是一些涉外车辆和一些特殊车辆,与我们普通民众的关系不大。这里面有一点值得大家注意,就是新能源汽车不在免征购置税的车型范围之内。也就是说,今后购买新能源汽车也不能免税了,现行的新能源汽车免税政策截止的时间是2020年。

2、车辆购置税的征收范围是汽车、有轨电车、汽车挂车、排气量超过一百五十毫升的摩托车,涵盖了我们日常生活中的绝大多数车型,同时也规定了一些免征购置税的车型,主要是一些涉外车辆和一些特殊车辆,与我们普通民众的关系不大。这里面有一点值得大家注意,就是新能源汽车不在免征购置税的车型范围之内。也就是说,今后购买新能源汽车也不能免税了,现行的新能源汽车免税政策截止的时间是2020年。

3、不再发放纸质版的购置税完税证明,统一以电子版的完税证明取代。也就是说,之前买车交税时发给我们的那个小本本不再有了,纳税记录都储存在车管所的电脑里了。关于这一点我倒觉得挺失落的:有个小本本,起码证明我是个光荣的纳税人啊,看到这个小本本就会有一张荣誉感。现在它取消了,纳税的荣誉感也降低了。各位如果还有这个小本本的话,赶紧收好了,说不定以后会成为历史文物呢!

3、不再发放纸质版的购置税完税证明,统一以电子版的完税证明取代。也就是说,之前买车交税时发给我们的那个小本本不再有了,纳税记录都储存在车管所的电脑里了。关于这一点我倒觉得挺失落的:有个小本本,起码证明我是个光荣的纳税人啊,看到这个小本本就会有一张荣誉感。现在它取消了,纳税的荣誉感也降低了。各位如果还有这个小本本的话,赶紧收好了,说不定以后会成为历史文物呢!

4、来看看我们最关心的购置税缴纳金额的变化。此前的车辆购置税暂行条例规定,纳税人购买自用的应税车辆的计税价格,为纳税人购买应税车辆而支付给销售者的全部价款和价外费用,不包括增值税税款。新的法规规定:纳税人购买自用应税车辆的计税价格,为纳税人实际支付给销售者的全部价款,不包括增值税税款;车辆购置税的税率为百分之十。它们两个有什么区别呢?对此,全国乘用车联合会秘书长崔东树给大家算了一笔账。

崔东树:“过去的计税价格这样来算:比如按一个10万块钱的车来算,企业会按照这个价格去申报一个计税价格。10万块钱剔除13%的增值税之后,它的不含税价格是87000元;而消费者买10万块钱车可能已经优惠到了9万元,实际他购买这台车的时候计税价格可能就是78000元了,应该说中间就出来了计税价格之间的一个差距。如果按照87000元计税的话,计税交10%就是8700元;如果按照实际购买价格的话,他可能就是7800元,中间可能就差出来八九千块钱的一个差距。这对消费者来说是一个很好的事情。”

也就是说,我们消费者实际缴纳的车辆购置税是降低了,这对我们广大消费者来说是一个好事情。同时纳税的过程也更加公正、透明,没有了以前的各种猫腻,消费者也不再为是否应该少开发票而伤脑筋。对商家来说也更加规范了,虚开发票、少写计税金额等行为会受到遏制,相对来说商家的成本会略有上升的。

5、在之前的“车辆购置税暂行条例”中,规定了一个“光盘价”,也就是该车型的最低纳税金额。在新的购置税法中删除了这一条,但是在第七条中又规定:纳税人申报的应税车辆计税价格明显偏低,又无正当理由的,由税务机关依照《中华人民共和国税收征收管理法》的规定核定其应纳税额。比如说某款车型的在税务系统中的“光盘价”是八万元,你花十万元购买,但是把购车发票开成五万元。在之前的购置税暂行条例施行时,你需要按八万元纳税;新购置税法施行后,由税务机关核定你的纳税额,可能是五万元,也可能是六万元、八万元甚至十万元,税务机关的自由裁量权更大了,也更与车辆的实际状况相符。

6、购置税法施行后,从条例上升为法律,国务院就不能随意的更改。比如之前的购置税减半政策、新能源汽车购置税免征政策等等,都不能随意施行了。如果确有必要,在购置税法第九条中规定:根据国民经济和社会发展的需要,国务院可以规定减征或者其他免征车辆购置税的情形,报全国人民代表大会常务委员会备案。

总体来说,即将施行的《中华人民共和国车辆购置税法》可以减轻车主的购车税赋,购车成本更低,是一个利好的消息,对于现在低迷的车市来说,也算是一个小小的刺激吧!同时车主和销售者的纳税行为更加规范、透明,有利于汽车市场的长远发展。

4、来看看我们最关心的购置税缴纳金额的变化。此前的车辆购置税暂行条例规定,纳税人购买自用的应税车辆的计税价格,为纳税人购买应税车辆而支付给销售者的全部价款和价外费用,不包括增值税税款。新的法规规定:纳税人购买自用应税车辆的计税价格,为纳税人实际支付给销售者的全部价款,不包括增值税税款;车辆购置税的税率为百分之十。它们两个有什么区别呢?对此,全国乘用车联合会秘书长崔东树给大家算了一笔账。

崔东树:“过去的计税价格这样来算:比如按一个10万块钱的车来算,企业会按照这个价格去申报一个计税价格。10万块钱剔除13%的增值税之后,它的不含税价格是87000元;而消费者买10万块钱车可能已经优惠到了9万元,实际他购买这台车的时候计税价格可能就是78000元了,应该说中间就出来了计税价格之间的一个差距。如果按照87000元计税的话,计税交10%就是8700元;如果按照实际购买价格的话,他可能就是7800元,中间可能就差出来八九千块钱的一个差距。这对消费者来说是一个很好的事情。”

也就是说,我们消费者实际缴纳的车辆购置税是降低了,这对我们广大消费者来说是一个好事情。同时纳税的过程也更加公正、透明,没有了以前的各种猫腻,消费者也不再为是否应该少开发票而伤脑筋。对商家来说也更加规范了,虚开发票、少写计税金额等行为会受到遏制,相对来说商家的成本会略有上升的。

5、在之前的“车辆购置税暂行条例”中,规定了一个“光盘价”,也就是该车型的最低纳税金额。在新的购置税法中删除了这一条,但是在第七条中又规定:纳税人申报的应税车辆计税价格明显偏低,又无正当理由的,由税务机关依照《中华人民共和国税收征收管理法》的规定核定其应纳税额。比如说某款车型的在税务系统中的“光盘价”是八万元,你花十万元购买,但是把购车发票开成五万元。在之前的购置税暂行条例施行时,你需要按八万元纳税;新购置税法施行后,由税务机关核定你的纳税额,可能是五万元,也可能是六万元、八万元甚至十万元,税务机关的自由裁量权更大了,也更与车辆的实际状况相符。

6、购置税法施行后,从条例上升为法律,国务院就不能随意的更改。比如之前的购置税减半政策、新能源汽车购置税免征政策等等,都不能随意施行了。如果确有必要,在购置税法第九条中规定:根据国民经济和社会发展的需要,国务院可以规定减征或者其他免征车辆购置税的情形,报全国人民代表大会常务委员会备案。

总体来说,即将施行的《中华人民共和国车辆购置税法》可以减轻车主的购车税赋,购车成本更低,是一个利好的消息,对于现在低迷的车市来说,也算是一个小小的刺激吧!同时车主和销售者的纳税行为更加规范、透明,有利于汽车市场的长远发展。