新疆棉花事件始末,棉花抵制事件引起高度关注,中国棉花行业发展如何

潜江龙资讯网

一新疆棉花事件始末、广受争议的声明引发新疆棉花产业高关注度

2020年12月,中国国家统计局发布关于2020年棉花产量的公告,统计数据显示2020年新疆总产量为516.1万吨,单位面积产量为2,062.7公斤/公顷,均位于中国第一。

2020年12月,中国国家统计局发布关于2020年棉花产量的公告,统计数据显示2020年新疆总产量为516.1万吨,单位面积产量为2,062.7公斤/公顷,均位于中国第一。

2021年3月,某国际品牌于去年发布的“停止使用”新疆棉花声明再度引起异议,将公众目光聚焦于新疆棉花产业。从行业视角分析,中国棉花行业发展状况如何?在全球格局中处于何种地位?新疆棉花真实的品质如何?下文带你一一解析。

2021年3月,某国际品牌于去年发布的“停止使用”新疆棉花声明再度引起异议,将公众目光聚焦于新疆棉花产业。从行业视角分析,中国棉花行业发展状况如何?在全球格局中处于何种地位?新疆棉花真实的品质如何?下文带你一一解析。

二、中国是世界最大棉花消费国、第二大棉花生产国

二、中国是世界最大棉花消费国、第二大棉花生产国

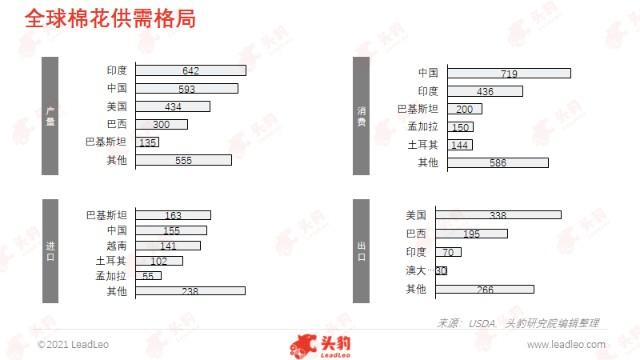

中国是世界最大棉花消费国、第二大棉花生产国、第二大棉花进口国。据USDA数据,19/20年度中国棉花产量为593万吨,占全球总产量比重为22%,仅次于印度,而中国棉花消费量为719万吨,位列世界第一。进出口方面,中国国内棉花产量不及消费量,依赖进口棉满足消费需求,中国棉花进口量占全球比重达到18%,较最大棉花进口国巴基斯坦仅低1%,而中国棉花出口量占全球比重不及0.5%,出口量较低。

中国是世界最大棉花消费国、第二大棉花生产国、第二大棉花进口国。据USDA数据,19/20年度中国棉花产量为593万吨,占全球总产量比重为22%,仅次于印度,而中国棉花消费量为719万吨,位列世界第一。进出口方面,中国国内棉花产量不及消费量,依赖进口棉满足消费需求,中国棉花进口量占全球比重达到18%,较最大棉花进口国巴基斯坦仅低1%,而中国棉花出口量占全球比重不及0.5%,出口量较低。

三、新疆棉花产量及品质均为中国最高水平

全球棉花主要栽培种可分为四类:

海岛棉:品质最高的棉花品种,是国际奢侈品的主要纺织材料,产量仅占世界棉花总产量的5%,且价格昂贵。

陆地棉:产量占世界棉花总产量90%以上,也是中国棉区主要种植的棉花品种。

亚洲棉:产量低且纤维粗短,用于起绒纱等粗纱纺织品。

非洲棉:起源于非洲南部,产量仅占世界棉花总产量的1%。

品质最高的海岛棉仅能在中国新疆和其他国家少数干旱地区种植,凸显新疆优质的棉花种植条件。

中国棉花主要产区包括新疆棉区、黄河流域、长江流域。新疆是中国最大的棉花产地,2020年产量占比达87.3%。棉花种植对热量、光照要求严格,两项条件将直接影响棉花产量及品质。新疆具备充足的光照及热量条件,日照百分率达60%-80%,高出另外两大棉区10%-20%。新疆棉花马克隆值较高,光泽度较高,长度较长,细度好,可纺40支-60支纱,品质和质量稳定性显著优于黄河流域、长江流域所产棉花。

四、新疆棉花品质位于世界中等偏上水平

与世界公认优质棉品质相比,新疆棉花存在差距。美国SJV和澳大利亚棉花产于世界最优质棉产区,新疆棉花纤维长度、比强度均低于美国SJV和澳大利亚棉花,且马克隆值过高,整体品质略逊色于顶级棉。

与世界其他普通优质棉品质相比,新疆棉花具备优势。新疆棉花纤维长度及强力与乌兹别克、巴西普通优质棉相当,较美国、印度普通优质棉相比具备优势,但马克隆值相比其他地区棉花偏高,过高马克隆值不利于纺出高强度的优质纱。

五、棉花下游终端应用范围广泛,服装纺织品为最具经济价值的产品

中国棉花行业的产业链上游为种植环节,包括棉花种植、籽棉采摘和籽棉交易等,中游环节的参与者则为轧花厂、纺织加工商和服装企业,下游终端应用环节涵盖纺织业、造纸业、建材业和食品加工业,终端应用产品及范围广泛。

籽棉经轧花厂加工处理后,棉纤维与棉籽完成分离,分离出来的棉籽和皮棉是棉花最主要的棉副产品形式,其中皮棉的占比为40%,棉籽的占比达52%,每100斤的籽棉可产出约40斤的皮棉和52斤的棉籽。棉副产品中的皮棉具备高经济价值,主要体现在其广泛应用于下游服装和家纺等纺织产品中。棉籽作为棉花的主要棉副产品是重要的榨油原料,棉籽仁的出油率为35%-45%。

六、内需市场中国棉花供不应求,外需市场中国棉制品出口旺盛

内部需求方面:中国棉花市场供不应求,2016-2020年,中国棉花的消费量稳定在800万吨左右,而棉花的产量则不到600万吨,每年中国棉花的市场供需缺口为200万吨。中国棉花市场的需求缺口主要通过海外进口和国家库存调节两种途径来满足。下游消费需求方面,服装、鞋帽和其他纺织品类是主要的消费产品类别,该品类长期维持着较高的增长速度,2020年受疫情影响棉花下游消费市场出现大幅下滑。

外部需求方面:中国棉花的出口量较小,中国作为全球最大的服装生产国和出口国,下游终端棉制品的出口量大。2020年中国棉花的出口量仅为30,000吨,其同比增速为-42.5%,棉花的出口量占比小是由棉花市场供不应求的供需结构造成。棉花下游服装等纺织产品对外出口量大,2019年中国服装等纺织品出口总额达2,715亿美元,占国际市场份额的三分之一。

七、目标价格补贴政策促使中国棉花生产加速向新疆地区集中

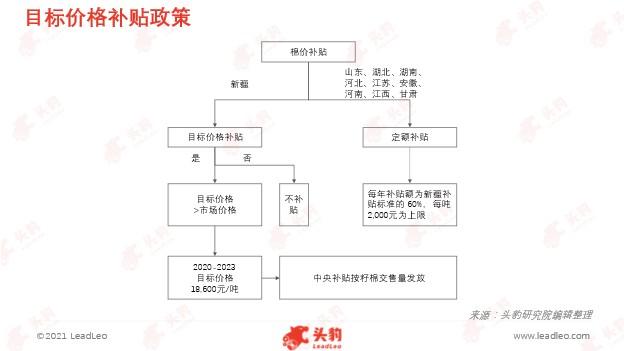

2014年起,中央一号文件提出,启动新疆棉花目标价格补贴试点,当棉价低于目标价格时,补贴棉农,棉价高于目标价格时,补贴棉纺织企业。山东、湖北、湖南、河北、江苏、安徽、河南、江西、甘肃内地九省棉农可领取定额补贴,每年补贴额为新疆补贴标准的60%,每吨2,000元为上限。目标价格补贴政策带来了两大影响:

中国种植区域结构发生改变。因内地棉补贴低于新疆棉补贴,内地棉种植意愿显著降低,中国棉花生产向新疆地区集中。

棉花供给质量提升。目标价格补贴政策下,市场竞争机制重新发挥资源配置作用,为适应下游纺织产业转型升级需求,棉农种植重点从只重产量不重质量向更重视质量转变。

八、深度见解:生产成本高导致中国棉花市场供不应求,外部环境对下游需求影响较大

造成中国棉花供不应求的原因主要有:

生产供给方面:棉花的生产成本上涨和粮棉争地直接导致了中国棉花面积和产量的减少。棉花的栽培管理复杂和劳动力成本高,造成植棉面积出现不同程度的缩减。

消费量方面:下游纺织行业需求旺盛,消费量居高不下导致棉花行业需求高于供给。

中国棉花下游终端外需市场的变化与国际形势密切相关。2018年下半年,由于中美贸易摩擦的影响,海外商家选择从东南亚等国进口纺织品,中国纺织企业出口订单大幅减少。2020年受全球疫情影响,中国服装类产品出口下滑严重,纺织品出口则在防疫物资需求带动下增长明显。

三、新疆棉花产量及品质均为中国最高水平

全球棉花主要栽培种可分为四类:

海岛棉:品质最高的棉花品种,是国际奢侈品的主要纺织材料,产量仅占世界棉花总产量的5%,且价格昂贵。

陆地棉:产量占世界棉花总产量90%以上,也是中国棉区主要种植的棉花品种。

亚洲棉:产量低且纤维粗短,用于起绒纱等粗纱纺织品。

非洲棉:起源于非洲南部,产量仅占世界棉花总产量的1%。

品质最高的海岛棉仅能在中国新疆和其他国家少数干旱地区种植,凸显新疆优质的棉花种植条件。

中国棉花主要产区包括新疆棉区、黄河流域、长江流域。新疆是中国最大的棉花产地,2020年产量占比达87.3%。棉花种植对热量、光照要求严格,两项条件将直接影响棉花产量及品质。新疆具备充足的光照及热量条件,日照百分率达60%-80%,高出另外两大棉区10%-20%。新疆棉花马克隆值较高,光泽度较高,长度较长,细度好,可纺40支-60支纱,品质和质量稳定性显著优于黄河流域、长江流域所产棉花。

四、新疆棉花品质位于世界中等偏上水平

与世界公认优质棉品质相比,新疆棉花存在差距。美国SJV和澳大利亚棉花产于世界最优质棉产区,新疆棉花纤维长度、比强度均低于美国SJV和澳大利亚棉花,且马克隆值过高,整体品质略逊色于顶级棉。

与世界其他普通优质棉品质相比,新疆棉花具备优势。新疆棉花纤维长度及强力与乌兹别克、巴西普通优质棉相当,较美国、印度普通优质棉相比具备优势,但马克隆值相比其他地区棉花偏高,过高马克隆值不利于纺出高强度的优质纱。

五、棉花下游终端应用范围广泛,服装纺织品为最具经济价值的产品

中国棉花行业的产业链上游为种植环节,包括棉花种植、籽棉采摘和籽棉交易等,中游环节的参与者则为轧花厂、纺织加工商和服装企业,下游终端应用环节涵盖纺织业、造纸业、建材业和食品加工业,终端应用产品及范围广泛。

籽棉经轧花厂加工处理后,棉纤维与棉籽完成分离,分离出来的棉籽和皮棉是棉花最主要的棉副产品形式,其中皮棉的占比为40%,棉籽的占比达52%,每100斤的籽棉可产出约40斤的皮棉和52斤的棉籽。棉副产品中的皮棉具备高经济价值,主要体现在其广泛应用于下游服装和家纺等纺织产品中。棉籽作为棉花的主要棉副产品是重要的榨油原料,棉籽仁的出油率为35%-45%。

六、内需市场中国棉花供不应求,外需市场中国棉制品出口旺盛

内部需求方面:中国棉花市场供不应求,2016-2020年,中国棉花的消费量稳定在800万吨左右,而棉花的产量则不到600万吨,每年中国棉花的市场供需缺口为200万吨。中国棉花市场的需求缺口主要通过海外进口和国家库存调节两种途径来满足。下游消费需求方面,服装、鞋帽和其他纺织品类是主要的消费产品类别,该品类长期维持着较高的增长速度,2020年受疫情影响棉花下游消费市场出现大幅下滑。

外部需求方面:中国棉花的出口量较小,中国作为全球最大的服装生产国和出口国,下游终端棉制品的出口量大。2020年中国棉花的出口量仅为30,000吨,其同比增速为-42.5%,棉花的出口量占比小是由棉花市场供不应求的供需结构造成。棉花下游服装等纺织产品对外出口量大,2019年中国服装等纺织品出口总额达2,715亿美元,占国际市场份额的三分之一。

七、目标价格补贴政策促使中国棉花生产加速向新疆地区集中

2014年起,中央一号文件提出,启动新疆棉花目标价格补贴试点,当棉价低于目标价格时,补贴棉农,棉价高于目标价格时,补贴棉纺织企业。山东、湖北、湖南、河北、江苏、安徽、河南、江西、甘肃内地九省棉农可领取定额补贴,每年补贴额为新疆补贴标准的60%,每吨2,000元为上限。目标价格补贴政策带来了两大影响:

中国种植区域结构发生改变。因内地棉补贴低于新疆棉补贴,内地棉种植意愿显著降低,中国棉花生产向新疆地区集中。

棉花供给质量提升。目标价格补贴政策下,市场竞争机制重新发挥资源配置作用,为适应下游纺织产业转型升级需求,棉农种植重点从只重产量不重质量向更重视质量转变。

八、深度见解:生产成本高导致中国棉花市场供不应求,外部环境对下游需求影响较大

造成中国棉花供不应求的原因主要有:

生产供给方面:棉花的生产成本上涨和粮棉争地直接导致了中国棉花面积和产量的减少。棉花的栽培管理复杂和劳动力成本高,造成植棉面积出现不同程度的缩减。

消费量方面:下游纺织行业需求旺盛,消费量居高不下导致棉花行业需求高于供给。

中国棉花下游终端外需市场的变化与国际形势密切相关。2018年下半年,由于中美贸易摩擦的影响,海外商家选择从东南亚等国进口纺织品,中国纺织企业出口订单大幅减少。2020年受全球疫情影响,中国服装类产品出口下滑严重,纺织品出口则在防疫物资需求带动下增长明显。