供应链 区块链,区块链和供应链的区别在哪里?

潜江龙资讯网

从17年底到现在,区块链简直很火,很火,区块链被业界人士认为是继互联网之后的第二代颠覆性的核心技术现在全球诸多金融巨头、IT巨头以及互联网巨头都在积极入局区块链,有关区块链的收购和融资事件日益增多,那么区块链和我们的传统供应链有什么关联呢供应链 区块链?

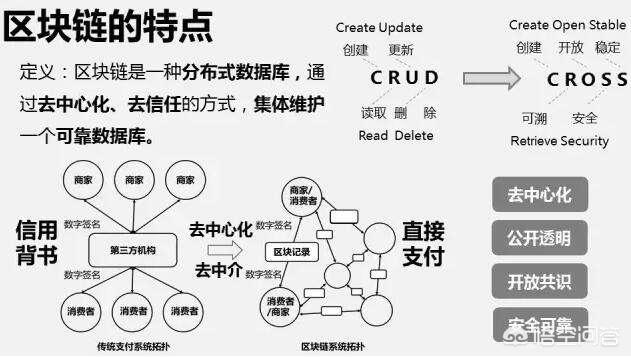

区块链:区块链(Blockchain)是比特币的一个重要底层技术,本质上是一个去中心化的数据库,同时作为比特币的底层技术。区块链是一串使用密码学方法相关联产生的数据块,每一个数据块中包含了一次比特币网络交易的信息,用于验证其信息的有效性(防伪)和生成下一个区块。其特点是分布式数据存储、点对点传输、共识机制、加密算法不可篡改等供应链。

区块链:区块链(Blockchain)是比特币的一个重要底层技术,本质上是一个去中心化的数据库,同时作为比特币的底层技术。区块链是一串使用密码学方法相关联产生的数据块,每一个数据块中包含了一次比特币网络交易的信息,用于验证其信息的有效性(防伪)和生成下一个区块。其特点是分布式数据存储、点对点传输、共识机制、加密算法不可篡改等供应链。

供应链:供应链是“供应链是围绕核心企业,一个通过对物流、信息流、资金流的控制,从配套零件开始到制成中间产品及最终产品、最后由销售网络把产品送到消费者手中的一个由供应商、制造商、分销商直到最终用户所连成的整体功能网链结构”。

供应链:供应链是“供应链是围绕核心企业,一个通过对物流、信息流、资金流的控制,从配套零件开始到制成中间产品及最终产品、最后由销售网络把产品送到消费者手中的一个由供应商、制造商、分销商直到最终用户所连成的整体功能网链结构”。

以上是区块链和供应链的区别,不过哲学上说了,我们要用辩证的眼光来看待问题,因此,我不得不提一下区块链和供应链的联系。

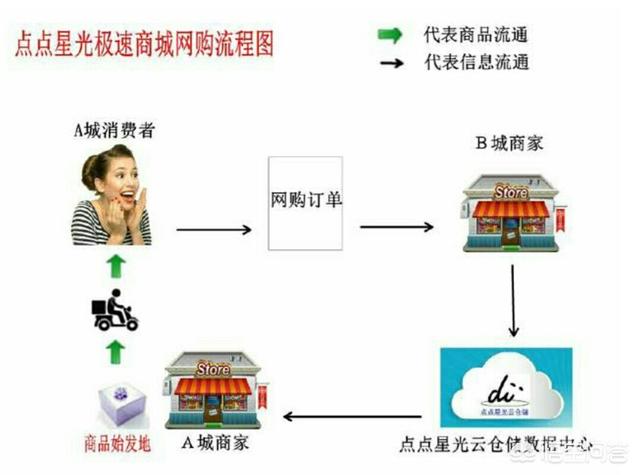

最简单的说法就是,区块链能解决现在传统供应链的痛点,如京东和阿里正在做的防伪溯源业务。引入区块链的共识机制及交易打包组块写链机制。这两种机制成功的解决了信任、“双花”问题, 基于区块链的防伪溯源技术,能够将商家所有的交易记录下来,全程溯源。又如即将上市的星光链(STA),开发商家分布式云仓储技术,利用分布在城市中的商家,据说将实现全国网购30分钟到货到功能,使用该技术仓储的建设成本和运营成本,提高效率。

供应链结合区块链,定会为供应链带来更多更大的极大的机遇与挑战,相信不仅是京东、阿里,星光链,之后会有更多颠覆性的成功案列能让大家对区块链刮目相看,大家拭目以待。

通过查阅许多资料、咨询多位专家、进行了很多的实地考察,我们感受到“区块链技术”概念成为热议话题,但目前看来,真正落地、值得财务公司借鉴的更多的是供应链金融,其他则更多是处于探索阶段。随着资本市场的快速发展,中小企业这一市场急速壮大,面对供应链上下游中小企业客户群,如果缺乏盈利模式的创新和风险控制手段的突破,不能解决融资难问题,将会影响经营,进而影响到整个供应链的稳定性和财务成本。在这样的背景下,供应链金融(supplychain finance,SCF)为协调供应链资金流、物流而提出的金融解决方案,促进了近几年中小企业的迅速发展。

以上是区块链和供应链的区别,不过哲学上说了,我们要用辩证的眼光来看待问题,因此,我不得不提一下区块链和供应链的联系。

最简单的说法就是,区块链能解决现在传统供应链的痛点,如京东和阿里正在做的防伪溯源业务。引入区块链的共识机制及交易打包组块写链机制。这两种机制成功的解决了信任、“双花”问题, 基于区块链的防伪溯源技术,能够将商家所有的交易记录下来,全程溯源。又如即将上市的星光链(STA),开发商家分布式云仓储技术,利用分布在城市中的商家,据说将实现全国网购30分钟到货到功能,使用该技术仓储的建设成本和运营成本,提高效率。

供应链结合区块链,定会为供应链带来更多更大的极大的机遇与挑战,相信不仅是京东、阿里,星光链,之后会有更多颠覆性的成功案列能让大家对区块链刮目相看,大家拭目以待。

通过查阅许多资料、咨询多位专家、进行了很多的实地考察,我们感受到“区块链技术”概念成为热议话题,但目前看来,真正落地、值得财务公司借鉴的更多的是供应链金融,其他则更多是处于探索阶段。随着资本市场的快速发展,中小企业这一市场急速壮大,面对供应链上下游中小企业客户群,如果缺乏盈利模式的创新和风险控制手段的突破,不能解决融资难问题,将会影响经营,进而影响到整个供应链的稳定性和财务成本。在这样的背景下,供应链金融(supplychain finance,SCF)为协调供应链资金流、物流而提出的金融解决方案,促进了近几年中小企业的迅速发展。

一、供应链金融中传统技术的局限

金融机构现有的风险管理系统都不能满足中小企业需要管理供应链整体风险、跟踪交易过程、控制贸易“自偿性”的融资需求,至于金融产品中提供的融资以外的金融服务则更是无法管理,供应链金融平台正是在这样的背景下产生的。以管理贸易过程为基础,现金流控制为核心的供应链金融IT系统,涵盖了金融机构为企业在采购、生产制造、销售等环节中提供的信用增级、融资、担保、结算、账款管理等服务。

二、供应链金融的主要应用

供应链金融业务不仅为核心企业的上下游企业提供融资服务,还提供了账款催收、对账、支付结算等与企业交易过程相关的其他金融服务。同时,还为核心企业提供了账款管理、支付结算、企业资金管理等金融服务。该平台涵盖了贸易过程中预付类、存货类、应收类等20多个典型的金融产品,并且支持跨贸易阶段的全流程管理,有效地将财务公司、核心企业、上下游企业和物流企业联系在一起。供应链金融应用主要包括预付类、存货类、应收类等金融产品。

01.应收链平台

当前企业间的贸易多采用账期方式延后支付,应收账款积压是困扰企业的共性难题。

为化解企业应收账款占比过高的难题,有些银行基于区块链技术研发了应收款链平台,利用其分布式记账、智能合约和不可窜改的特性,把企业的应收、应付账款转化为支付结算和融资工具。企业在应收款链平台上签发及承兑的应收账款,既可以作为购买商品或劳务等的交易对价支付给平台的其他用户,也可以通过转让或质押来获取资金,以此“点石成金”,实现应收账款的无障碍流转或变现。

应收账款最大的痛点在于盘活、流转困难,而且难以防范操作风险和欺诈风险,容易形成坏账,这些问题严重制约了应收账款融资业务发展。而基于区块链的架构,有望解决应收账款融资中存在的痛点去中心化实现了企业的唯一签名,在区块链上密钥一经生成后不能更改,银行等任何第三方均无法窜改应收款交易信息,这最大限度地保证了应收款信息的安全。

分布式账本技术记录应收款信息,改变传统应收款依赖于纸质或电子数据,从技术上排除了数据被窜改、被伪造的各种可能。

智能合约技术,可保证应收款各类交易根据智能合约规则自动、无条件履约。

02.预付类链平台

是基于核心企业提供担保或承担其他回购等责任,金融机构为经销商提供金融服务产品,平台提供了对核心企业担保责任的管理、融资资金用途管理、跟踪核心企业发货过程(入库、交接)等功能。

03.存货类链平台

是基于货权操作产生的金融产品,平台提供了货物权属管理、货物规格型号管理、货物价格管理(自动更新货物价格、货物核价)、货物监管管理(库存检查、监管商监管下限控制)等功能。

此外,在调研过程中,我感受到科技带来的力量,因此,财务公司应当有危机感:

利用区块链技术,不成立财务公司也可以做供应链金融,只要找一家金融机构合作即可,这对财务公司而言,是一个挑战,当然或许对未申请到供应链金融牌照的财务公司是个好消息。

区块链技术的火爆使我想起了多年前的纳米技术,卖袜子的老板都宣称自己的产品采用了该技术。现在的技术公司有的也是“挂羊头卖狗肉”的嫌疑,技术还是传统的技术,却打着区块链的旗号营销,这一点是我们要注意的。

集团、财务公司不愿管、无法管、管不好的领域可以用去中心化的区块链技术来实现。适合传统集中化模式管理的模式仍然保留,对中心化要求不高的领域用区块链技术不断开拓,所谓“该私聊的私聊,该群聊的群聊”,这将是区块链技术未来的应用方向。

★本文内容来源于《财资中国》杂志2019年5月刊,文/张延博,也可以与我私下交流treasury-westlake。

一、供应链金融中传统技术的局限

金融机构现有的风险管理系统都不能满足中小企业需要管理供应链整体风险、跟踪交易过程、控制贸易“自偿性”的融资需求,至于金融产品中提供的融资以外的金融服务则更是无法管理,供应链金融平台正是在这样的背景下产生的。以管理贸易过程为基础,现金流控制为核心的供应链金融IT系统,涵盖了金融机构为企业在采购、生产制造、销售等环节中提供的信用增级、融资、担保、结算、账款管理等服务。

二、供应链金融的主要应用

供应链金融业务不仅为核心企业的上下游企业提供融资服务,还提供了账款催收、对账、支付结算等与企业交易过程相关的其他金融服务。同时,还为核心企业提供了账款管理、支付结算、企业资金管理等金融服务。该平台涵盖了贸易过程中预付类、存货类、应收类等20多个典型的金融产品,并且支持跨贸易阶段的全流程管理,有效地将财务公司、核心企业、上下游企业和物流企业联系在一起。供应链金融应用主要包括预付类、存货类、应收类等金融产品。

01.应收链平台

当前企业间的贸易多采用账期方式延后支付,应收账款积压是困扰企业的共性难题。

为化解企业应收账款占比过高的难题,有些银行基于区块链技术研发了应收款链平台,利用其分布式记账、智能合约和不可窜改的特性,把企业的应收、应付账款转化为支付结算和融资工具。企业在应收款链平台上签发及承兑的应收账款,既可以作为购买商品或劳务等的交易对价支付给平台的其他用户,也可以通过转让或质押来获取资金,以此“点石成金”,实现应收账款的无障碍流转或变现。

应收账款最大的痛点在于盘活、流转困难,而且难以防范操作风险和欺诈风险,容易形成坏账,这些问题严重制约了应收账款融资业务发展。而基于区块链的架构,有望解决应收账款融资中存在的痛点去中心化实现了企业的唯一签名,在区块链上密钥一经生成后不能更改,银行等任何第三方均无法窜改应收款交易信息,这最大限度地保证了应收款信息的安全。

分布式账本技术记录应收款信息,改变传统应收款依赖于纸质或电子数据,从技术上排除了数据被窜改、被伪造的各种可能。

智能合约技术,可保证应收款各类交易根据智能合约规则自动、无条件履约。

02.预付类链平台

是基于核心企业提供担保或承担其他回购等责任,金融机构为经销商提供金融服务产品,平台提供了对核心企业担保责任的管理、融资资金用途管理、跟踪核心企业发货过程(入库、交接)等功能。

03.存货类链平台

是基于货权操作产生的金融产品,平台提供了货物权属管理、货物规格型号管理、货物价格管理(自动更新货物价格、货物核价)、货物监管管理(库存检查、监管商监管下限控制)等功能。

此外,在调研过程中,我感受到科技带来的力量,因此,财务公司应当有危机感:

利用区块链技术,不成立财务公司也可以做供应链金融,只要找一家金融机构合作即可,这对财务公司而言,是一个挑战,当然或许对未申请到供应链金融牌照的财务公司是个好消息。

区块链技术的火爆使我想起了多年前的纳米技术,卖袜子的老板都宣称自己的产品采用了该技术。现在的技术公司有的也是“挂羊头卖狗肉”的嫌疑,技术还是传统的技术,却打着区块链的旗号营销,这一点是我们要注意的。

集团、财务公司不愿管、无法管、管不好的领域可以用去中心化的区块链技术来实现。适合传统集中化模式管理的模式仍然保留,对中心化要求不高的领域用区块链技术不断开拓,所谓“该私聊的私聊,该群聊的群聊”,这将是区块链技术未来的应用方向。

★本文内容来源于《财资中国》杂志2019年5月刊,文/张延博,也可以与我私下交流treasury-westlake。