相互保区块链,“相互保”改名“相互宝”你怎么看?

潜江龙资讯网

在京东金融推出的“京东互保”上线一天就被叫停之后,支付宝与信美互助推出的“相互保”也因为监管的要求而升级为“相互宝”相互保区块链。毋庸讳言,这样的更名和由此带来的规则修改,是被迫的,相互宝重新上路。

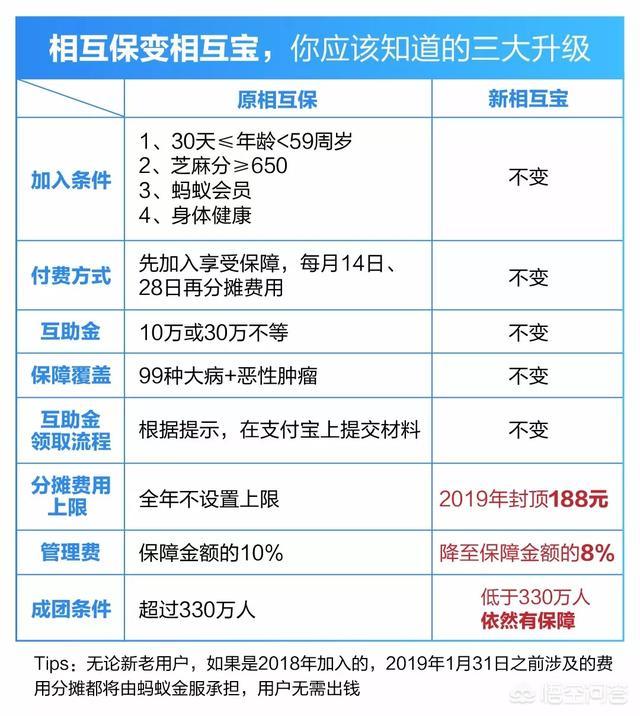

根据公告,从2018年11月27日中午12点起,“相互保”升级为“相互宝”。“相互宝”将继续发扬“帮助他人、守护自己”的互助精神,继续加强透明、互助、普惠的业务模式。用户加入“相互宝”,先享保障后参与费用分摊,“一人生病大家出钱,守望相助”。

特别指出的是,新的“相互宝”是一款基于互联网的互助计划,背后不再对接《信美人寿相互保险社相互保团体重症疾病保险》,但用户获得的保障不会有任何改变。

但是,也许事实并非如很多保险业从业者欢呼的那样,相互保的命运并非是结束,而是开启了新的征程。作为一个早就应该被互联网提升效率的古老行业,保险业躺着挣钱的高渠道成本时代必将结束。

在这个互联网无处不在的时代,电信运营商们已经缓了过来,甚至已经开始在很多领域与互联网公司分庭抗礼或者展开了密切的合作,那些率先拥抱互联网的银行业走出来一波乐观的行情,相反,故步自封者们的日子都已经越来越艰辛。

传统的中国保险行业,如今还停留在人力经纪时代,依靠的是疯狂的拉人头,大量的保险经纪人利用亲戚、朋友、同事等等关系拓展业务,很多手法几乎已经与直销传销差异不大,更重要的是,保险业的高保费让很多老百姓无力参与,而我们更是看到各个国内外旅游景区度假区成团的各家保险公司的业务员队伍,也能在朋友圈看到保险从业者们秀出来的美食美景奢侈生活,这些实际都是由投保人的来买单。

有媒体报道,保费的30%以上都用在了业务员及各级管理费用上,这种状态是不可持续的。自作孽不可活,如果一个行业长期依靠落后的生产方式进行生存,未来只有被彻底替代。进步的潮流不可逆转,保险业需要新思维,更需要新方式,也需要新伙伴。

从支付保当初的上线来看,一个多月就有2000万人参与,创造了保险史上的传奇,也成为2018年中国最成功的互联网产品,这足以证明用户的需求之踊跃,也值得保险行业深思。中国的保险业遭遇互联网等新技术的改变是必然的趋势,早改变比晚改变好,主动改变比被动改变要好,可以这样讲,支付保这个创新产品的现象级发展折射出来的是中国老百姓保险需求得不到满足的状态,也是保险业保守落后的反射弧。

相互保险的出现,让互联网的技术优势能够更好的发挥,而借助保险业的风控能力,网络互助行业也能够更健康的发展,这两者是相互协作的关系。很多人只是看到了相互保险给传统保险行业带来的冲击,却没有看到,余额宝火爆以后,众多的基金公司并没有倒下,反而比以前活的更好,而更早拥抱互联网的那些基金公司和银行更是大大提升了效率活的了新生。

按照支付宝的公告,新的“相互宝”的服务已经进行了三点优化。其中包括,每位用户在2019年1月1日至12月31日期间的总分摊金额不超过188元,如有多出部分全部由蚂蚁金服承担。管理费从原来的10%下降到8%。未来如果“相互宝”的参与人数低于330万,计划也不会立刻解散,会继续为用户提供一年的大病保障。升级后原“相互保”用户无需重新计算等待期。暂不升级的用户,仍将按原计划获得保障。

当然,正如很多分析所说,相互宝已经不是一款保险产品,支付宝相当于跨界进入到了网络互助行业,而这个行业已经有几年的运营历史,用户接纳程度已经很高,更多偏向公益的网络互助领域意外的迎来了支付宝这个金融科技巨头的参与,这也将大大带动网络互助行业的大发展。

当然,我们也不可忽视从相互保的保险产品到相互宝的网络互助之间发生的本质变化,其中最大的变化就是不再进行所谓的刚性兑付。从其用户服务条款中可以看到,在“互助金额”说明中明确写道“我们不承诺您能获得确定的风险保障”,在互助金一栏也从原”相互保“保险产品明确注明具体保障金,变成了“最高互助金”。传统商业保险要先厘定费率收取保费,然后从收取的保费中支付赔款,且按照监管要求一定要全额给付。而“相互宝“则是一种风险互助机制,用户加入没有任何预付款,最终互助金能拿多少,全看实际分摊的情况。“按照公告的描述,补贴是针对超过188元总分摊费的,并非是针对互助金补齐,所以和刚性兜底不是一个概念。

其实,这也是非常重要的本质差异。有律师认为,相互宝实质上是网络互助服务,偿付的主体是互助成员,不应归入保险行为进行监管;对于补齐承诺,可以看成特定情形下对互助成员的捐赠,如蚂蚁金服本身未从互助中营收,相互宝就不是理财产品,因此亦无刚性兑付之说。

确实,网络互助平台没有相互保险牌照,定位多是公益、慈善。规定分摊上限的目的更多是吸引用户,另外比照市面上的大病保险费用一般也是200元左右,如果规定的太高,相互宝就会失去竞争力。分摊上限跟单个案件赔付金额不是一个概念,因此我认为这不是监管所禁止的内容。相互宝协议和文案里都清楚地说明了不承诺单个案件给付额,因此不构成刚性赔付预期。” 所以,这就彻底保证了相互宝是网络互助而不是一种变相的保险,保证了其业务的合规性,也让其长期稳定运营有了保证。

南京大学经济学院金融与保险学系副教授孙武军就认为,从相互保到相互宝,作为服务客户的根本宗旨并没有改变,而是加强了。市场是理性的,会自我选择自我修正,经市场检验的就是好的产品与服务。

福祸相依,相互保作为一款创新的保险产品终结了,但相互宝作为一款更具吸引力的网络互助产品诞生了,何尝不会是一次逼出来的机会。从相互宝升级以后的情况来看,保持了业务的稳定,更加证明,相互宝拥有支付宝强大的品牌背书,以实名制为基础的信用风控、大数据同质风险甄别、区块链技术等等,用户是信赖的,需求是旺盛的,在改变了运行方式之后,空间将更加自由广阔。

根据公告,从2018年11月27日中午12点起,“相互保”升级为“相互宝”。“相互宝”将继续发扬“帮助他人、守护自己”的互助精神,继续加强透明、互助、普惠的业务模式。用户加入“相互宝”,先享保障后参与费用分摊,“一人生病大家出钱,守望相助”。

特别指出的是,新的“相互宝”是一款基于互联网的互助计划,背后不再对接《信美人寿相互保险社相互保团体重症疾病保险》,但用户获得的保障不会有任何改变。

但是,也许事实并非如很多保险业从业者欢呼的那样,相互保的命运并非是结束,而是开启了新的征程。作为一个早就应该被互联网提升效率的古老行业,保险业躺着挣钱的高渠道成本时代必将结束。

在这个互联网无处不在的时代,电信运营商们已经缓了过来,甚至已经开始在很多领域与互联网公司分庭抗礼或者展开了密切的合作,那些率先拥抱互联网的银行业走出来一波乐观的行情,相反,故步自封者们的日子都已经越来越艰辛。

传统的中国保险行业,如今还停留在人力经纪时代,依靠的是疯狂的拉人头,大量的保险经纪人利用亲戚、朋友、同事等等关系拓展业务,很多手法几乎已经与直销传销差异不大,更重要的是,保险业的高保费让很多老百姓无力参与,而我们更是看到各个国内外旅游景区度假区成团的各家保险公司的业务员队伍,也能在朋友圈看到保险从业者们秀出来的美食美景奢侈生活,这些实际都是由投保人的来买单。

有媒体报道,保费的30%以上都用在了业务员及各级管理费用上,这种状态是不可持续的。自作孽不可活,如果一个行业长期依靠落后的生产方式进行生存,未来只有被彻底替代。进步的潮流不可逆转,保险业需要新思维,更需要新方式,也需要新伙伴。

从支付保当初的上线来看,一个多月就有2000万人参与,创造了保险史上的传奇,也成为2018年中国最成功的互联网产品,这足以证明用户的需求之踊跃,也值得保险行业深思。中国的保险业遭遇互联网等新技术的改变是必然的趋势,早改变比晚改变好,主动改变比被动改变要好,可以这样讲,支付保这个创新产品的现象级发展折射出来的是中国老百姓保险需求得不到满足的状态,也是保险业保守落后的反射弧。

相互保险的出现,让互联网的技术优势能够更好的发挥,而借助保险业的风控能力,网络互助行业也能够更健康的发展,这两者是相互协作的关系。很多人只是看到了相互保险给传统保险行业带来的冲击,却没有看到,余额宝火爆以后,众多的基金公司并没有倒下,反而比以前活的更好,而更早拥抱互联网的那些基金公司和银行更是大大提升了效率活的了新生。

按照支付宝的公告,新的“相互宝”的服务已经进行了三点优化。其中包括,每位用户在2019年1月1日至12月31日期间的总分摊金额不超过188元,如有多出部分全部由蚂蚁金服承担。管理费从原来的10%下降到8%。未来如果“相互宝”的参与人数低于330万,计划也不会立刻解散,会继续为用户提供一年的大病保障。升级后原“相互保”用户无需重新计算等待期。暂不升级的用户,仍将按原计划获得保障。

当然,正如很多分析所说,相互宝已经不是一款保险产品,支付宝相当于跨界进入到了网络互助行业,而这个行业已经有几年的运营历史,用户接纳程度已经很高,更多偏向公益的网络互助领域意外的迎来了支付宝这个金融科技巨头的参与,这也将大大带动网络互助行业的大发展。

当然,我们也不可忽视从相互保的保险产品到相互宝的网络互助之间发生的本质变化,其中最大的变化就是不再进行所谓的刚性兑付。从其用户服务条款中可以看到,在“互助金额”说明中明确写道“我们不承诺您能获得确定的风险保障”,在互助金一栏也从原”相互保“保险产品明确注明具体保障金,变成了“最高互助金”。传统商业保险要先厘定费率收取保费,然后从收取的保费中支付赔款,且按照监管要求一定要全额给付。而“相互宝“则是一种风险互助机制,用户加入没有任何预付款,最终互助金能拿多少,全看实际分摊的情况。“按照公告的描述,补贴是针对超过188元总分摊费的,并非是针对互助金补齐,所以和刚性兜底不是一个概念。

其实,这也是非常重要的本质差异。有律师认为,相互宝实质上是网络互助服务,偿付的主体是互助成员,不应归入保险行为进行监管;对于补齐承诺,可以看成特定情形下对互助成员的捐赠,如蚂蚁金服本身未从互助中营收,相互宝就不是理财产品,因此亦无刚性兑付之说。

确实,网络互助平台没有相互保险牌照,定位多是公益、慈善。规定分摊上限的目的更多是吸引用户,另外比照市面上的大病保险费用一般也是200元左右,如果规定的太高,相互宝就会失去竞争力。分摊上限跟单个案件赔付金额不是一个概念,因此我认为这不是监管所禁止的内容。相互宝协议和文案里都清楚地说明了不承诺单个案件给付额,因此不构成刚性赔付预期。” 所以,这就彻底保证了相互宝是网络互助而不是一种变相的保险,保证了其业务的合规性,也让其长期稳定运营有了保证。

南京大学经济学院金融与保险学系副教授孙武军就认为,从相互保到相互宝,作为服务客户的根本宗旨并没有改变,而是加强了。市场是理性的,会自我选择自我修正,经市场检验的就是好的产品与服务。

福祸相依,相互保作为一款创新的保险产品终结了,但相互宝作为一款更具吸引力的网络互助产品诞生了,何尝不会是一次逼出来的机会。从相互宝升级以后的情况来看,保持了业务的稳定,更加证明,相互宝拥有支付宝强大的品牌背书,以实名制为基础的信用风控、大数据同质风险甄别、区块链技术等等,用户是信赖的,需求是旺盛的,在改变了运行方式之后,空间将更加自由广阔。