华信区块链研究所,比特币有哪些好的交易平台吗?要不要买?

潜江龙资讯网

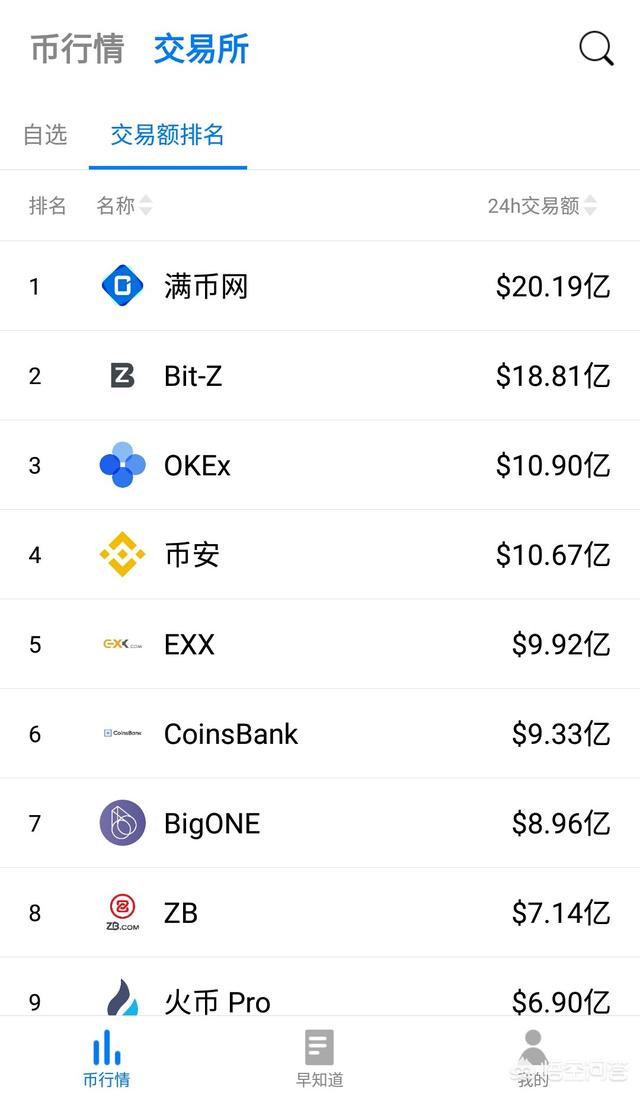

比特币好的交易所目前国内大概流行的平台就是币安华信区块链研究所、火币、OKEX、比特儿、以及比特时代海外版AEX。

作为一个有两年经验的老韭菜目前的我主要在火币和OKEX以及比特时代AEX上玩。因为一些政策监管原因,去年9月4日后国内交易所就开始禁止人民币直接与数字货币交易。现在想要直接购买比特币,需要通过锚定数字货币USDT才能购买。我所说的以上这几个交易平台,一般都支持场外交易,也就是我们所说的C2C模式平台做担保。

作为一个有两年经验的老韭菜目前的我主要在火币和OKEX以及比特时代AEX上玩。因为一些政策监管原因,去年9月4日后国内交易所就开始禁止人民币直接与数字货币交易。现在想要直接购买比特币,需要通过锚定数字货币USDT才能购买。我所说的以上这几个交易平台,一般都支持场外交易,也就是我们所说的C2C模式平台做担保。

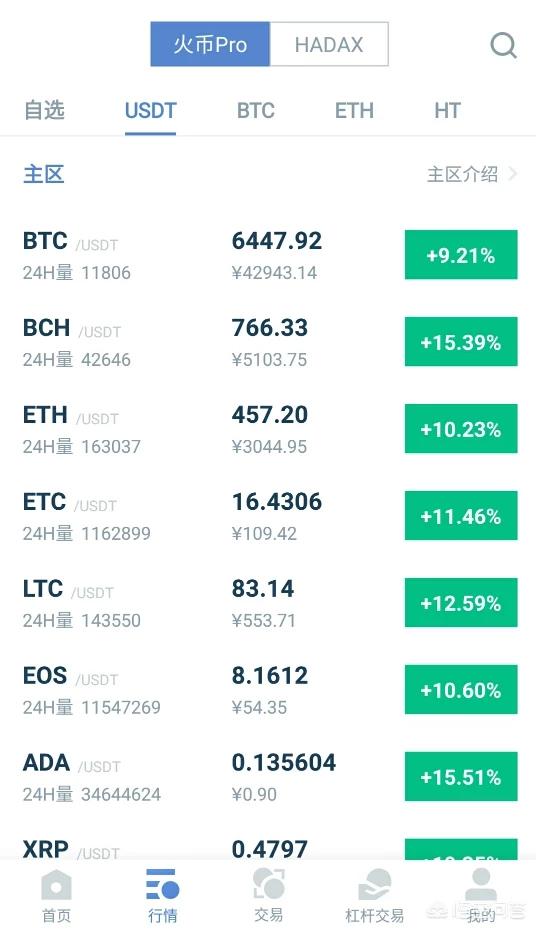

一:火币

火币网客户端的全称叫做火币比特币,下载之后实名注册认证,然后就可以绑定银行卡支付宝等直接购买比特币,如果数量较大的话建议直接提币到自己的电子钱包或者冷钱包。

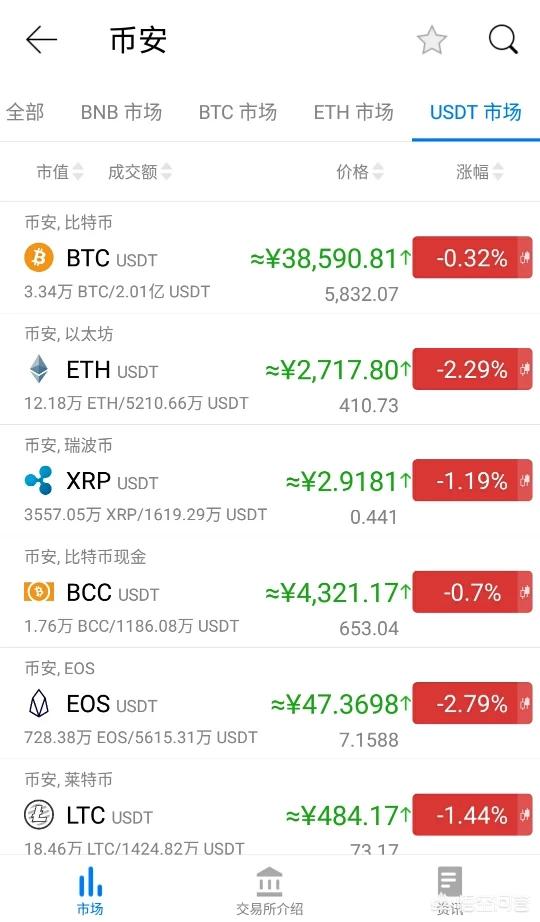

二:币安

币安目前为止国内玩家交易最大的一个平台,但是前段时间开始必然就不再支持大陆用户注册,如果你以前有注册那可以继续玩如果没有建议还是选择注册火币或者OKEX。

三:OKEX

喜欢玩比特币合约期货的朋友应该非常熟悉这个平台,虽然口碑不怎么样但是所有的数字货币交易所都一个德行,认证挺快交易速度也挺快。

比特币属于一个高风险高回报的投资市场,入市需谨慎建议闲钱投资长线持有现货,以防安全还是提币到自己的电子钱包去。

1.《比特币白皮书:一种点对点的电子现金系统》,作者中本聪。先把这份白皮书看完再考虑其他的内容。

2《Fortran95程序设计》,作者是彭国伦。

3《Fortran77和90/95编程入门》,作者是丁泽军。

4. 《失控:机器、社会与经济的新生物学》

5.《必然》,作者是凯文·凯利,提到了未来20年的12种必然趋势。

6.《精通比特币》,本书会为你提供必备知识,引导你进入比特币世界。

7.《区块链革命》,讲述了比特币底层技术如何改变货币、商业和世界,作者是唐塔普斯科特、亚力克斯·塔普斯科特

8.《区块链新经济蓝图及导读》,作者梅兰妮·斯万

9.《区块链:量子财富观》,作者韩锋/张晓玫

10.《金融的逻辑》,作者是陈志武。作品深入浅出地从财富的文化和制度基因谈起,从而告诉读者金融的逻辑是什么。

相关书籍还有《经济学原理》《区块链:技术驱动金融》《区块链革命 : 比特币底层技术如何改变货币、商业和世界》《区块链技术指南》《图说区块链》《区块链将如何重新定义世界》《数字货币:比特币数据报告与操作指南》《区块链:从数字货币到信用社会》《智能时代》等,说实在的,区块链作为一个热点资源还是比较多的。主要是判断(是否有价值)和行动(要入早点入)。

再推荐一个区块链相关的APP,叫金色财经,推荐一个公众号,叫灵猴说钱。实时更新相关讯息。

更多经验分享,欢迎关注,也可以私聊我,进一步沟通~谢谢。

央行发行数字货币主要是为了加强宏观调控能力,有诸多好处。

1) DCEP能保护隐私,但不能完全匿名

DCEP主要定位于替代M0,纸币就成为其重点替代的对象。纸币的流通过程几乎无痕,也就带来了纸币支付匿名、遗失不补的特点。这一方面为保护公民日常个人隐私提供了便利,但也同时成为部分非法交易的温床。尽管近年来大数据技术使得大额现金交易能通过纸币上的冠字号码实现追溯,但仍然留下了较大盲区。

DCEP本身是一串数字,其中携带了持有者的个人身份认证信息。在每一个交易环节均需要系统确认的情况下,一个DCEP从创设到消亡所经历的每一个节点理论上都会被记录下来。这些记录经过严格加密,不会被非授权机构获得,因此使用者的隐私可以得到充分保障。但如果使用者涉及违法活动,其资金的流转路径又能完整呈现,将给打击违法犯罪提供强有力的武器。因此,DCEP所实现的是"有限匿名",即对社会公众匿名,对经过授权的执法机关显名。这是纸币所不具备的重要特点。

2) DCEP能使支付市场竞争更加多元

一种观点认为DCEP能大大抢占支付宝等平台的市场份额,甚至完全替代。笔者认为,DCEP在法定强制性、隐私保护、离线支付等方面的确更胜一筹,但对支付产品而言,商业化的支付场景体验优化或更加重要。比如,支付宝等平台经常推出支付优惠、抽奖、分期付款等活动,也有"花呗"等小额消费信贷产品,这使其拥有更好的用户体验。相比之下,DCEP在央行层面只会承载基本的支付功能,优化体验的工作将由发行机构自主进行。也就是说,DCEP仅仅提供了另一种支付选择,而能对支付宝等现有平台造成多大冲击,取决于其自身的进一步优化程度和市场选择。

3) DCEP对存款市场竞争更加多元

虽然DCEP采用双层运营架构,央行不与商业银行争利。过去商业银行吸收储存面临同样的挑战。因为人民币数字化,传统吸收储存的优势例如距离近,线下服务好等优势都没有了。商业银行必须深耕自己金融服务。商业银行之间的竞争必然进入白热化层面。

4) DCEP能使大量交易更加智能化 但不会直接搭载智能合约

央行副行长范一飞曾经明确表示:目前现钞并未承担除价值尺度、流通手段、支付手段和价值贮藏四大基本职能之外的其他功能。加载除法定货币本身功能外的智能合约,将影响DCEP的法偿功能,甚至使其褪化为有价票证,且有损毁人民币之嫌。这一表态否定了DCEP直接搭载智能合约的可能。

但在原型系统中,央行就加入了DCEP与数字票据交易所的互动,主要实现票据交易中的券款对付功能。这说明DCEP在设计之初就考虑到了利用数字媒介对现有各类交易进行优化的问题。也就是说,DCEP天然是智能化交易的优质载体。尽管不能直接搭载智能合约,但不妨碍DCEP仅作为流动货币来参与到当前各类交易的优化过程之中。其具有的分布式记账、离线支付等功能,的确可在相当多的应用场景下提高交易的可靠性。因此,DCEP大概率将成为各类智能交易的重要组件。

5) DCEP能助力人民币国际化 但难以明显影响美元优势地位

当前一种激进论调认为,中国在全球率先推广法定数字货币,不仅是金融科技领域的进步,也会对美元的国际结算工具地位构成冲击,并加速全球去美元化进程。该论点的主要逻辑,是中国此举可以抢占全球电子支付领域的制高点,从而逐步挤出美元在国际市场的需求。同时,饱受争议的Libra在听证过程中也被反复论及有助于对中国推出数字货币形成制衡。在中美贸易争端的背景下,这一政治因素更易被不断放大。

笔者认为,一种货币在国际上的地位主要取决于该国综合国力和经济稳健程度,而不在于货币本身的存在形式。诚然,央行数字货币能较大程度提升人民币在电子支付领域的便利性。但也不应忽视,便利性只是人们使用某种货币所考虑的因素之一。除此之外,币值本身的稳定性,交易对手的认可程度等因素同样重要。不可否认,尽管在新冠疫情和石油危机的双重打压下,美国经济在今年出现较大波动,但美元仍然是目前国际市场最主要的通行货币。削弱美元霸权的确是一种美好愿望。但苦炼内功,增强自身实力才是提升人民币国际地位的必经之路,不宜对人民币流通形式的创新寄予过多题外涵义,这也超出了DCEP本身的设计能力。

6) DCEP能提高货币政策传导效率 不能一劳永逸解决中小企业融资难题

DCEP可追溯的特点使得央行能够更好地监测整个市场的货币流向,在一定程度上改善以往对M0领域的观测盲区,从而疏通货币政策的传导路径,提高传导效率。在当前支持中小企业发展的背景下,央行可以在定向降准等传统工具之外进一步创新,获得更加精准的政策工具。这无疑可以改善中小企业的融资困境。

但我们也应看到,中小企业融资难融资贵问题,肇始于中国以间接融资为主的金融市场格局,属长期形成的复杂结构化问题,且短时间内难有实质性变化。因此,M0可观测性的改善,并未触及病灶根源,也谈不上根治。出于风险控制和管理成本考虑,商业银行在中小企业业务中的顾虑仍然需要系统性的改革来逐步解除。DCEP作为一种感知渠道,能为这种改革提供必要的数据支持和创新依据,但指望DCEP直接解决难题无疑超出其能力范围。

一:火币

火币网客户端的全称叫做火币比特币,下载之后实名注册认证,然后就可以绑定银行卡支付宝等直接购买比特币,如果数量较大的话建议直接提币到自己的电子钱包或者冷钱包。

二:币安

币安目前为止国内玩家交易最大的一个平台,但是前段时间开始必然就不再支持大陆用户注册,如果你以前有注册那可以继续玩如果没有建议还是选择注册火币或者OKEX。

三:OKEX

喜欢玩比特币合约期货的朋友应该非常熟悉这个平台,虽然口碑不怎么样但是所有的数字货币交易所都一个德行,认证挺快交易速度也挺快。

比特币属于一个高风险高回报的投资市场,入市需谨慎建议闲钱投资长线持有现货,以防安全还是提币到自己的电子钱包去。

1.《比特币白皮书:一种点对点的电子现金系统》,作者中本聪。先把这份白皮书看完再考虑其他的内容。

2《Fortran95程序设计》,作者是彭国伦。

3《Fortran77和90/95编程入门》,作者是丁泽军。

4. 《失控:机器、社会与经济的新生物学》

5.《必然》,作者是凯文·凯利,提到了未来20年的12种必然趋势。

6.《精通比特币》,本书会为你提供必备知识,引导你进入比特币世界。

7.《区块链革命》,讲述了比特币底层技术如何改变货币、商业和世界,作者是唐塔普斯科特、亚力克斯·塔普斯科特

8.《区块链新经济蓝图及导读》,作者梅兰妮·斯万

9.《区块链:量子财富观》,作者韩锋/张晓玫

10.《金融的逻辑》,作者是陈志武。作品深入浅出地从财富的文化和制度基因谈起,从而告诉读者金融的逻辑是什么。

相关书籍还有《经济学原理》《区块链:技术驱动金融》《区块链革命 : 比特币底层技术如何改变货币、商业和世界》《区块链技术指南》《图说区块链》《区块链将如何重新定义世界》《数字货币:比特币数据报告与操作指南》《区块链:从数字货币到信用社会》《智能时代》等,说实在的,区块链作为一个热点资源还是比较多的。主要是判断(是否有价值)和行动(要入早点入)。

再推荐一个区块链相关的APP,叫金色财经,推荐一个公众号,叫灵猴说钱。实时更新相关讯息。

更多经验分享,欢迎关注,也可以私聊我,进一步沟通~谢谢。

央行发行数字货币主要是为了加强宏观调控能力,有诸多好处。

1) DCEP能保护隐私,但不能完全匿名

DCEP主要定位于替代M0,纸币就成为其重点替代的对象。纸币的流通过程几乎无痕,也就带来了纸币支付匿名、遗失不补的特点。这一方面为保护公民日常个人隐私提供了便利,但也同时成为部分非法交易的温床。尽管近年来大数据技术使得大额现金交易能通过纸币上的冠字号码实现追溯,但仍然留下了较大盲区。

DCEP本身是一串数字,其中携带了持有者的个人身份认证信息。在每一个交易环节均需要系统确认的情况下,一个DCEP从创设到消亡所经历的每一个节点理论上都会被记录下来。这些记录经过严格加密,不会被非授权机构获得,因此使用者的隐私可以得到充分保障。但如果使用者涉及违法活动,其资金的流转路径又能完整呈现,将给打击违法犯罪提供强有力的武器。因此,DCEP所实现的是"有限匿名",即对社会公众匿名,对经过授权的执法机关显名。这是纸币所不具备的重要特点。

2) DCEP能使支付市场竞争更加多元

一种观点认为DCEP能大大抢占支付宝等平台的市场份额,甚至完全替代。笔者认为,DCEP在法定强制性、隐私保护、离线支付等方面的确更胜一筹,但对支付产品而言,商业化的支付场景体验优化或更加重要。比如,支付宝等平台经常推出支付优惠、抽奖、分期付款等活动,也有"花呗"等小额消费信贷产品,这使其拥有更好的用户体验。相比之下,DCEP在央行层面只会承载基本的支付功能,优化体验的工作将由发行机构自主进行。也就是说,DCEP仅仅提供了另一种支付选择,而能对支付宝等现有平台造成多大冲击,取决于其自身的进一步优化程度和市场选择。

3) DCEP对存款市场竞争更加多元

虽然DCEP采用双层运营架构,央行不与商业银行争利。过去商业银行吸收储存面临同样的挑战。因为人民币数字化,传统吸收储存的优势例如距离近,线下服务好等优势都没有了。商业银行必须深耕自己金融服务。商业银行之间的竞争必然进入白热化层面。

4) DCEP能使大量交易更加智能化 但不会直接搭载智能合约

央行副行长范一飞曾经明确表示:目前现钞并未承担除价值尺度、流通手段、支付手段和价值贮藏四大基本职能之外的其他功能。加载除法定货币本身功能外的智能合约,将影响DCEP的法偿功能,甚至使其褪化为有价票证,且有损毁人民币之嫌。这一表态否定了DCEP直接搭载智能合约的可能。

但在原型系统中,央行就加入了DCEP与数字票据交易所的互动,主要实现票据交易中的券款对付功能。这说明DCEP在设计之初就考虑到了利用数字媒介对现有各类交易进行优化的问题。也就是说,DCEP天然是智能化交易的优质载体。尽管不能直接搭载智能合约,但不妨碍DCEP仅作为流动货币来参与到当前各类交易的优化过程之中。其具有的分布式记账、离线支付等功能,的确可在相当多的应用场景下提高交易的可靠性。因此,DCEP大概率将成为各类智能交易的重要组件。

5) DCEP能助力人民币国际化 但难以明显影响美元优势地位

当前一种激进论调认为,中国在全球率先推广法定数字货币,不仅是金融科技领域的进步,也会对美元的国际结算工具地位构成冲击,并加速全球去美元化进程。该论点的主要逻辑,是中国此举可以抢占全球电子支付领域的制高点,从而逐步挤出美元在国际市场的需求。同时,饱受争议的Libra在听证过程中也被反复论及有助于对中国推出数字货币形成制衡。在中美贸易争端的背景下,这一政治因素更易被不断放大。

笔者认为,一种货币在国际上的地位主要取决于该国综合国力和经济稳健程度,而不在于货币本身的存在形式。诚然,央行数字货币能较大程度提升人民币在电子支付领域的便利性。但也不应忽视,便利性只是人们使用某种货币所考虑的因素之一。除此之外,币值本身的稳定性,交易对手的认可程度等因素同样重要。不可否认,尽管在新冠疫情和石油危机的双重打压下,美国经济在今年出现较大波动,但美元仍然是目前国际市场最主要的通行货币。削弱美元霸权的确是一种美好愿望。但苦炼内功,增强自身实力才是提升人民币国际地位的必经之路,不宜对人民币流通形式的创新寄予过多题外涵义,这也超出了DCEP本身的设计能力。

6) DCEP能提高货币政策传导效率 不能一劳永逸解决中小企业融资难题

DCEP可追溯的特点使得央行能够更好地监测整个市场的货币流向,在一定程度上改善以往对M0领域的观测盲区,从而疏通货币政策的传导路径,提高传导效率。在当前支持中小企业发展的背景下,央行可以在定向降准等传统工具之外进一步创新,获得更加精准的政策工具。这无疑可以改善中小企业的融资困境。

但我们也应看到,中小企业融资难融资贵问题,肇始于中国以间接融资为主的金融市场格局,属长期形成的复杂结构化问题,且短时间内难有实质性变化。因此,M0可观测性的改善,并未触及病灶根源,也谈不上根治。出于风险控制和管理成本考虑,商业银行在中小企业业务中的顾虑仍然需要系统性的改革来逐步解除。DCEP作为一种感知渠道,能为这种改革提供必要的数据支持和创新依据,但指望DCEP直接解决难题无疑超出其能力范围。