区块链有货币吗,为什么说以比特币为代表区块链货币是可以抵抗通货膨胀的货币

潜江龙资讯网

算法包含另外一个维持价格体系的解决方案,就是货币政策被记载在软件当中区块链有货币吗。尼克萨博说,历史上人类使用所有货币都能够找出某种问题,而无法保质。呈现的方法也非常多元,像是伪钞或者失窃这样的问题,还算是小的。最严重的就怕是通货膨胀,为了避免通货膨胀悄悄来袭,中本聪设定比特币的供应量以两千一百万枚为上线,每隔四年创造新区块可以得到的比特币会减半供应,再加上目前已经完成了开采进度,每小时产生十个左右新的区块,这两个条件来看,两千一百万枚比特币要等到二一四零年才会全部发行。

不论政府官僚机构再怎么腐败无能,他们都不可能对比特币造成恶性通货膨胀或者是大幅贬值的问题。可以在区块链上交易的不只有电子货币,区块串流的奥斯汀希尔说,我们不过才刚刚接触到未来许多有可能发展的皮毛。现阶段的应用程序和通讯协定而言,现在就如同1995年,真正让全世界进入网络时年代的前期阶段。希尔期望将来可以看到一些不同的金融工具,或者像科幻小说里面的情节。可以把比特币换成各种货币招募英雄帮你获取一些机密资料,或者是让你投身在一些非常大的虚拟经济体去寻找创始人设置的珍宝彩蛋,摇身一变成为一些经济体的新主人,再把经济体的虚拟定位授权给Google,换来一辆无人驾驶车的多伦多逛大街,另外,也别忘了还有物联网可以让我们获取各种设备而取得账号,然后就可以以比特币取代各种繁琐的法定货币来替代这些设备,建立整合支付系统。

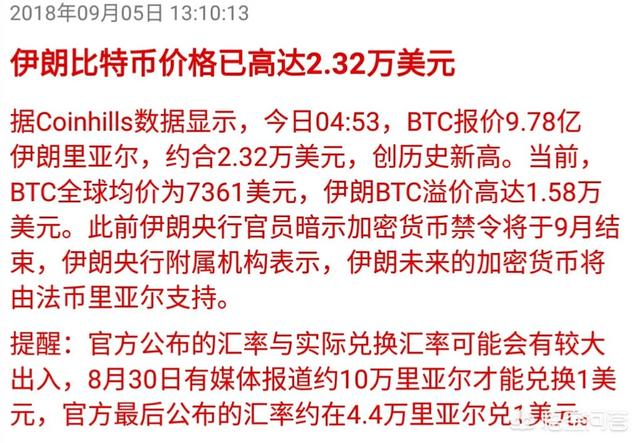

当前的每个数字货币市场的资金盘都是不一样的,比如前段时间被爆出来机器人刷单的几个交易区名称里面就有大名鼎鼎的火币网。回到原题,其实不只是每个平台之间的数字货币价格有波动,就是同一个交易平台不同的交易区价格甚至都有。

现在的每个平台的数字货币大致都分为3到4个交易区,USDT区、比特币区、以太坊区还有平台币交易区。每个区都基本上是一个小资金盘虽然会联合而动但有时也会造成一定的差价。既然连同一个交易平台的不同交易区都会造成所谓的溢价,何况是不同的大交易平台呢?

大平台之间的资金交易量是不同的,交易量和资金量越多越容易和全网的平均价格造成较大差距。至于为何现在已经不能量化交易,因为现在价格差距逐渐的减少即使不能做到同步,比特币差额基本上也在几百美元之内除了一些高度封闭的交易平台,比如现在的伊朗和委内瑞拉等。

现在对大家来说,微信和支付宝就是移动支付的代名词,但近日央行版数字货币已经开始测试,以后我们对移动支付的认识可能会有所改变。

现在的每个平台的数字货币大致都分为3到4个交易区,USDT区、比特币区、以太坊区还有平台币交易区。每个区都基本上是一个小资金盘虽然会联合而动但有时也会造成一定的差价。既然连同一个交易平台的不同交易区都会造成所谓的溢价,何况是不同的大交易平台呢?

大平台之间的资金交易量是不同的,交易量和资金量越多越容易和全网的平均价格造成较大差距。至于为何现在已经不能量化交易,因为现在价格差距逐渐的减少即使不能做到同步,比特币差额基本上也在几百美元之内除了一些高度封闭的交易平台,比如现在的伊朗和委内瑞拉等。

现在对大家来说,微信和支付宝就是移动支付的代名词,但近日央行版数字货币已经开始测试,以后我们对移动支付的认识可能会有所改变。

一、数字货币是什么?

一、数字货币是什么?

央行数字货币(Digital Currency/Electronic Payment ,DC/EP)是数字货币电子支付的简称。央行数字货币就是指中央发行的数字货币,属于央行负债,具有国家信用,与法定货币等值。

央行数字货币(Digital Currency/Electronic Payment ,DC/EP)是数字货币电子支付的简称。央行数字货币就是指中央发行的数字货币,属于央行负债,具有国家信用,与法定货币等值。

和现金相比,央行数字货币可以节省造纸、印刷、切割、存储、运送这一整套实体货币生产流程,并且能降低传统纸币发行、流通的成本,提升经济交易活动的便利性。

央行的数字货币是中央银行负债,由中央银行信用担保,具有无限法偿性,不记名,只追踪使用者资金的流向,记录是透明的,这是与现金支付最大的不同,不需要网络也可以进行。

由于有密码算法在内的多种技术保障,央行数字货币相比纸币的防伪成本也大大降低。

二、为什么要发行数字货币?

1、现有纸币容易匿名伪造,存在洗钱、恐怖融资等风险,用数字货币代替纸币,监管难度会下降。

2、国内移动支付越来越普遍,现金的使用频率大大降低,数字货币的发行将不再需要印制纸币。纸钞和硬币的发行、印制、回笼、储藏、防伪等各个环节成本非常高,用数字货币将节省这部分成本。

3、数字货币交易不记名,可以满足公众一些正常的匿名支付需求。

4、数字货币可以绕开美元主导的世界货币清算体系,有利于重塑贸易清结算体系和推动人民币国际化。

5、美国人主导的Libra如果成功发行,将对全球各国的货币主权带来冲击,央行数字货币比Libra更早发行,能提前卡位,守住中国的货币主权。发行央行数字货币的首要目的是保护货币主权。

Libra的定位是一种超主权数字货币,如果推行成功,Libra协会可能会在某种程度上承担“央行”的责任,这对任何国家的货币主权都将是一种挑战。Libra发行成功对各国数字货币的推广也会产生较大阻力。

三、和微信、支付宝有什么不同

央行数字货币不会取代微信支付或支付宝。央行数字货币是法定货币,而微信支付和支付宝是支付方式,没有可比性。

1、在法律上,机构或个人可以不接受支付宝或微信付款,但不能拒绝用户使用数字货币。

法定货币的背后是国家信用,银行卡支付的背后是商业银行信用,支付宝和微信支付背后则是互联网企业信用。这三种信用是不同层次的信用,国家信用大于商业银行信用,商业银行信用大于互联网企业信用。

2、从用户角度看,央行数字货币使用范围更广,具有无限法偿性、强制性。央行数字货币安全性更高、使用范围更广,而且不用绑定银行账户。

3、在使用体验上,央行数字货币和微信、支付宝的使用方式相似,都需要移动终端设备。

4、个人在支付宝和微信上的资产只是一个记账,都是基于商业银行结算。第三方支付工具如支付宝和微信之间无法进行转账,而央行数字货币能打破支付行业的壁垒,在所支持的银行和支付工具间实现流通。

5、微信和支付宝是实名支付的,而央行数字货币能给予老百姓一定程度的匿名支付的需求。

数字货币正式推出后,由于是法定货币,必须要使用。可能会使得使用央行数字货币的人越来越多,使用支付宝和微信支付的人变少。对支付宝和微信会带来多大影响,取决于央行数字货币未来的发展,以及其使用的便捷性。

理论上不会对支付宝、微信支付的地位产生太大影响。未来支付宝和微信也会接入央行数字货币,支付工具的功能增加了,但是渠道和场景都没有改变。央行本身不是市场化主体的企业,央行数字货币数字钱包的功能、便利性应该不如支付宝和微信。

从目前看到的数字钱包功能上,已经具备扫码支付、汇款、收付款等基本功能。央行数字钱包随着功能的增加,也会分流部分支付宝和微信在移动支付时的交易量。

四、数字货币与其他货币的区别?

和比特币等其他货币不同,央行数字货币和纸币是完全等价的,是国家信用和财力支撑的货币,安全性最高,可以离线支付。

央行数字货币采取的是双层运营体系,先把数字货币兑换给银行或者是其他运营机构,再由这些机构兑换给公众。双层运营模式是指数字货币发行过程采用央行—商业银行、商业银行—民众两层结构。央行发放数字货币给商业银行,商业银行再将数字货币兑换给民众,央行不直接与民众接触。双层运营体系与我国现有货币发行体系较为贴合,对现有货币体系的冲击最小,也比较容易推行。

央行数字货币或将成为流向全程可控的专项资金。这是因为,数字货币可以监测贷款流向,能有效疏通货币政策的传导机制,这是其他支付方式目前无法达到的。

五、数字货币的影响

1、数字货币将有助于人民币国际化,绕开美元主导的清算系统。如果以数字货币为基础,利用大数据平台和区块链技术构建一个新的清结算网络,持有数字货币的用户之间可以进行直接交易,就有可能绕开美元主导的清算系统,提高人民币在国际金融体系的地位,挑战美元霸权地位。

2、数字货币的落地应用可以降低交易成本,提高金融运行效率,同时还可以防范洗钱等非法活动。比如政府部门的转移支付,或者定向贷款扶持政策,过去可能存在腐败和资金挪作他用的现象,但有了央行数字货币后,就可以追踪到数字货币的使用路径。

3、央行数字货币将会进一步推动中国成为“无现金社会”。日常生活中纸币的流通将越来越少。同时也将极大地改变目前的金融行业结构,纸币印制和银行的ATM机将不再需要。

六、数字货币进展

央行数字货币已经落地苏州相城区。并出炉了首批出口服务数字基地。苏州相城区各区级机关和企事业单位,工资通过工农中建四大国有银行代发的工作人员,将在4月份完成央行数字货币(DC/EP)数字钱包安装工作。5月,其工资中的交通补贴的50%将以数字货币形式发放。

根据农行的数字货币内测版来看,央行数字货币的前端使用体验和微信、支付宝等支付模式并无差别,都可以通过扫码、NFC等方式来支付。

央行数字货币目前只是试点,如果实验顺利,下一步可能就是全国开展试点继而全国推广。

当前网传DC/EP信息为技术研发过程中的测试内容,并不意味着数字人民币正式落地发行。数字人民币目前的封闭测试不会影响上市机构商业运行,也不会对测试环境之外的人民币发行流通体系、金融市场和社会经济带来影响。

和现金相比,央行数字货币可以节省造纸、印刷、切割、存储、运送这一整套实体货币生产流程,并且能降低传统纸币发行、流通的成本,提升经济交易活动的便利性。

央行的数字货币是中央银行负债,由中央银行信用担保,具有无限法偿性,不记名,只追踪使用者资金的流向,记录是透明的,这是与现金支付最大的不同,不需要网络也可以进行。

由于有密码算法在内的多种技术保障,央行数字货币相比纸币的防伪成本也大大降低。

二、为什么要发行数字货币?

1、现有纸币容易匿名伪造,存在洗钱、恐怖融资等风险,用数字货币代替纸币,监管难度会下降。

2、国内移动支付越来越普遍,现金的使用频率大大降低,数字货币的发行将不再需要印制纸币。纸钞和硬币的发行、印制、回笼、储藏、防伪等各个环节成本非常高,用数字货币将节省这部分成本。

3、数字货币交易不记名,可以满足公众一些正常的匿名支付需求。

4、数字货币可以绕开美元主导的世界货币清算体系,有利于重塑贸易清结算体系和推动人民币国际化。

5、美国人主导的Libra如果成功发行,将对全球各国的货币主权带来冲击,央行数字货币比Libra更早发行,能提前卡位,守住中国的货币主权。发行央行数字货币的首要目的是保护货币主权。

Libra的定位是一种超主权数字货币,如果推行成功,Libra协会可能会在某种程度上承担“央行”的责任,这对任何国家的货币主权都将是一种挑战。Libra发行成功对各国数字货币的推广也会产生较大阻力。

三、和微信、支付宝有什么不同

央行数字货币不会取代微信支付或支付宝。央行数字货币是法定货币,而微信支付和支付宝是支付方式,没有可比性。

1、在法律上,机构或个人可以不接受支付宝或微信付款,但不能拒绝用户使用数字货币。

法定货币的背后是国家信用,银行卡支付的背后是商业银行信用,支付宝和微信支付背后则是互联网企业信用。这三种信用是不同层次的信用,国家信用大于商业银行信用,商业银行信用大于互联网企业信用。

2、从用户角度看,央行数字货币使用范围更广,具有无限法偿性、强制性。央行数字货币安全性更高、使用范围更广,而且不用绑定银行账户。

3、在使用体验上,央行数字货币和微信、支付宝的使用方式相似,都需要移动终端设备。

4、个人在支付宝和微信上的资产只是一个记账,都是基于商业银行结算。第三方支付工具如支付宝和微信之间无法进行转账,而央行数字货币能打破支付行业的壁垒,在所支持的银行和支付工具间实现流通。

5、微信和支付宝是实名支付的,而央行数字货币能给予老百姓一定程度的匿名支付的需求。

数字货币正式推出后,由于是法定货币,必须要使用。可能会使得使用央行数字货币的人越来越多,使用支付宝和微信支付的人变少。对支付宝和微信会带来多大影响,取决于央行数字货币未来的发展,以及其使用的便捷性。

理论上不会对支付宝、微信支付的地位产生太大影响。未来支付宝和微信也会接入央行数字货币,支付工具的功能增加了,但是渠道和场景都没有改变。央行本身不是市场化主体的企业,央行数字货币数字钱包的功能、便利性应该不如支付宝和微信。

从目前看到的数字钱包功能上,已经具备扫码支付、汇款、收付款等基本功能。央行数字钱包随着功能的增加,也会分流部分支付宝和微信在移动支付时的交易量。

四、数字货币与其他货币的区别?

和比特币等其他货币不同,央行数字货币和纸币是完全等价的,是国家信用和财力支撑的货币,安全性最高,可以离线支付。

央行数字货币采取的是双层运营体系,先把数字货币兑换给银行或者是其他运营机构,再由这些机构兑换给公众。双层运营模式是指数字货币发行过程采用央行—商业银行、商业银行—民众两层结构。央行发放数字货币给商业银行,商业银行再将数字货币兑换给民众,央行不直接与民众接触。双层运营体系与我国现有货币发行体系较为贴合,对现有货币体系的冲击最小,也比较容易推行。

央行数字货币或将成为流向全程可控的专项资金。这是因为,数字货币可以监测贷款流向,能有效疏通货币政策的传导机制,这是其他支付方式目前无法达到的。

五、数字货币的影响

1、数字货币将有助于人民币国际化,绕开美元主导的清算系统。如果以数字货币为基础,利用大数据平台和区块链技术构建一个新的清结算网络,持有数字货币的用户之间可以进行直接交易,就有可能绕开美元主导的清算系统,提高人民币在国际金融体系的地位,挑战美元霸权地位。

2、数字货币的落地应用可以降低交易成本,提高金融运行效率,同时还可以防范洗钱等非法活动。比如政府部门的转移支付,或者定向贷款扶持政策,过去可能存在腐败和资金挪作他用的现象,但有了央行数字货币后,就可以追踪到数字货币的使用路径。

3、央行数字货币将会进一步推动中国成为“无现金社会”。日常生活中纸币的流通将越来越少。同时也将极大地改变目前的金融行业结构,纸币印制和银行的ATM机将不再需要。

六、数字货币进展

央行数字货币已经落地苏州相城区。并出炉了首批出口服务数字基地。苏州相城区各区级机关和企事业单位,工资通过工农中建四大国有银行代发的工作人员,将在4月份完成央行数字货币(DC/EP)数字钱包安装工作。5月,其工资中的交通补贴的50%将以数字货币形式发放。

根据农行的数字货币内测版来看,央行数字货币的前端使用体验和微信、支付宝等支付模式并无差别,都可以通过扫码、NFC等方式来支付。

央行数字货币目前只是试点,如果实验顺利,下一步可能就是全国开展试点继而全国推广。

当前网传DC/EP信息为技术研发过程中的测试内容,并不意味着数字人民币正式落地发行。数字人民币目前的封闭测试不会影响上市机构商业运行,也不会对测试环境之外的人民币发行流通体系、金融市场和社会经济带来影响。