区块链资产证券化,如何通过区块链技术将固定资产证券化

潜江龙资讯网

要利用区块链技术实现固定资产证券化区块链资产证券化,大概以下几步:

1、资产信息上链

即把能唯一标识固定资产的信息,如房产门牌号,街道,产权证信息,照片等经有权限的人录入区块链平台,并获得区块链上的唯一数字ID。

2、资产价值评估

采用市场认可的方式,经公认公平的评估组织或算法评估资产价值。

3、发现通证

在区块链平台发行与资产价值等额的通证,即发现token,即代币,可以作为股份证明。同时可约定资产年增值率(因为房产会升值),并在区块链平台上通过智能合约实现定期增发,token面值可不变。如此实现股份增值。token可市场流通,可实现溢价或折价交易,和股票一样。投资固定资产通证的收益就包括两部分:定期增值收益+交易溢价收益。定期增值收益和股票的分红差不多,交易溢价和股票的低买高卖差不多。

如此就实现了固定资产的证券化,一个人买不下一座楼,但可以投资几万元买入一部分该楼的通证,并实现收益。

以上,是新奇界J的回答。

新奇界J,专注信息技术和互联网隐私安全。

谢邀,区块链底层技术研发工程师一枚,携满腔热情来怒答一发。

先说答案,我认为区块链新零售token经济将能有效的促进消费,将是区块链落地应用的一个非常合适的发力点,也将会是科技驱动消费的经典实例。

先说答案,我认为区块链新零售token经济将能有效的促进消费,将是区块链落地应用的一个非常合适的发力点,也将会是科技驱动消费的经典实例。

新零售痛点分析新零售是以互联网为依托,通过当前的人工智能、大数据等技术对商品线上销售的过程进行升级改造,有效提升各方的用户体验,提升销售的效率,打造消费的良性生态的零售新模式。而当前的新零售主要存在以下一些问题:

商家只能通过独立平台(如某宝)进行销售,而这些平台在很大程度上都是单向的,因此很难做到精准推送;

消费者本身的消费过程为商家或者平台提供了行为数据,而这些数据具有很大的价值,但是消费者并不能从这些消费行为本身受益。

虽然目前的电商已经足够发达,但是还不能或者说还没有解决上述问题,而其很大的一个原因就在于当前的平台都是一个中心化的平台,没有提供一种让消费者和生产者都能更加融合的途径,让双方的利益更大化。

基于区块链token经济的解决方案而通过区块链的token经济,能够有效的解决前面所说的问题。

消费者和商家都通过区块链平台上的token进行消费,通过区块链平台,商家可以获取用户的消费行为,可以自行选择用户进行推荐,并不会受制于第三方平台(如某宝),从而做到自己的推荐自己做主;

消费者的消费行为数据可以授权是否供商家参考分析使用,通过智能合约,授权自己行为数据的使用,当商家使用此数据时候,需要进行相应的付费,而付费可以通过智能合约实现。

总结通过区块链的token经济模式,能够打造出一个自洽的新零售系统,能够有效的拉近商家和消费者之间的距离。通过该系统,能够让商家更加自己的使用推荐、定制销售方案,而消费者则能够产生更多的收益,即使是贡献自己的消费行为。总之,token经济能让新零售的体验更加优越。

关注令狐一冲,关注区块链技术和行业动态

在金融领域,ABS是区块链应用的绝佳场景,当ABS遇到区块链,行业痛点一步步被击破。区块链与ABS的相结,有效保障了底层资产质量真实性,有助于解决交易各方的信任问题,未来更多“ABS+区块链”相结合的产品有望出现。

新零售痛点分析新零售是以互联网为依托,通过当前的人工智能、大数据等技术对商品线上销售的过程进行升级改造,有效提升各方的用户体验,提升销售的效率,打造消费的良性生态的零售新模式。而当前的新零售主要存在以下一些问题:

商家只能通过独立平台(如某宝)进行销售,而这些平台在很大程度上都是单向的,因此很难做到精准推送;

消费者本身的消费过程为商家或者平台提供了行为数据,而这些数据具有很大的价值,但是消费者并不能从这些消费行为本身受益。

虽然目前的电商已经足够发达,但是还不能或者说还没有解决上述问题,而其很大的一个原因就在于当前的平台都是一个中心化的平台,没有提供一种让消费者和生产者都能更加融合的途径,让双方的利益更大化。

基于区块链token经济的解决方案而通过区块链的token经济,能够有效的解决前面所说的问题。

消费者和商家都通过区块链平台上的token进行消费,通过区块链平台,商家可以获取用户的消费行为,可以自行选择用户进行推荐,并不会受制于第三方平台(如某宝),从而做到自己的推荐自己做主;

消费者的消费行为数据可以授权是否供商家参考分析使用,通过智能合约,授权自己行为数据的使用,当商家使用此数据时候,需要进行相应的付费,而付费可以通过智能合约实现。

总结通过区块链的token经济模式,能够打造出一个自洽的新零售系统,能够有效的拉近商家和消费者之间的距离。通过该系统,能够让商家更加自己的使用推荐、定制销售方案,而消费者则能够产生更多的收益,即使是贡献自己的消费行为。总之,token经济能让新零售的体验更加优越。

关注令狐一冲,关注区块链技术和行业动态

在金融领域,ABS是区块链应用的绝佳场景,当ABS遇到区块链,行业痛点一步步被击破。区块链与ABS的相结,有效保障了底层资产质量真实性,有助于解决交易各方的信任问题,未来更多“ABS+区块链”相结合的产品有望出现。

自2016年下半年起,我国消费信贷ABS产品迅速发展,特别是交易所ABS品种。根据Wind统计,2017年至今年6月,消费信贷ABS占交易所企业ABS发行量37.6%,已成为交易所ABS市场第一大产品。

与之相伴的是,2017年以来,非持牌机构加速进入ABS市场,特别是非持牌的互联网消费金融机构,包括蚂蚁金服、京东金融以及百度金融等几大巨头均在发力。

根据Wind数据,如仅统计银行间及交易所发行的产品,2017年上半年非持牌机构发行量已达730亿,占消费信贷ABS发行量的88%左右。

中金公司6月发布的研报预计,未来非持牌机构发行的ABS产品发行量和发行占比还将进一步上升,成为我国ABS市场占比较大的组成部分。

但消费金融资产证券化很大的一个痛点在于基础资产相对不透明,难以逐笔穿透,

ABS可以被视为消费金融平台和财富管理平台的连通器,即可以为财富管理平台提供一个比较好的核心产品,也可以为场景方提供持续稳定的资金来源。

在任何一个细分金融领域都能看到互联网巨头渗入的身影,规模过2万亿的ABS(资产证券化)市场显然将是又一个角力场。各方均有突破点,比如蚂蚁金服选择从B端介入,京东金融选择了C端,更为技术派的百度则选择了以区块链及AI为卖点,拟在万亿ABS市场分一杯羹,且明确将消费金融ABS作为主要发力点。

今年8月底,由百度金融的“百度-长安新生-天风2017年第一期资产支持专项计划”获得上海证券交易所出具的无异议函,该项目中国首单基于区块链技术的交易所ABS产品。

具体来看,百度金融作为技术服务商搭建了区块链服务端BaaS(Blockchain as a Service)并引入了区块链技术,项目中的各参与机构(百度金融、资产生成方、信托、券商、评级、律所等)作为联盟链上的参与节点。

区块链技术实现了底层资产从Pre-ABS模式放款,到存续期还款、逾期以及交易等全流程数据的实时上链,对现金流进行实时监控和精准预测,提升了项目的效率、安全性和可追溯性,提高了对基础资产全生命周期的管理能力。

对于中介机构而言,区块链技术的介入,使得资产证券化产品尽调环节的尽调置信程度明显提升,尽调效率也得到提高。

对于投资者而言,所投资产的透明程度显著增强,同时二级交易的估值和定价也变得有据可依。

对于监管机构而言,能够更大程度上满足穿透式审核和监管的要求。

区块链技术一般分为公有链、联盟链、私有链。公有链、联盟链以“去中心化”为特征,因此在应用的前景上“开放”成为最不可缺少的一环。而目前真正可以开放、共享且拥有强大技术和服务器保障的只有百度做到了。

据了解,百度已完成区块链开放平台搭建,包括了AaaS系统和BAAS系统。其中,AaaS系统实现PRE-ABS和ABS实现对所有项目创建区块链的通用功能;BAAS系统完成区块链开放平台BaaS、客户操作端、区块链集群的搭建。

百度区块链开放平台实现了区块链技术独立输出,同时还可支撑百度内外部业务。百度以AaaS为标杆,已具备支撑PRE-ABS和ABS所有项目,目前已接入佰仟金融、中航信托、德邦证券等机构。

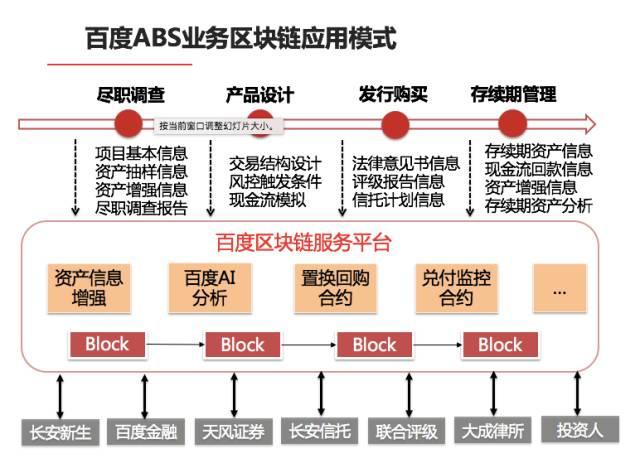

以下是百度ABS区块链的应用模式案例。

从上述应用体系可以看出,百度区块链对ABS进行了六方面的改造:一是百度利用区块链“不可篡改”的特性打造了ABS平台上的“真资产”;二是基础资产的变更、替换及各参与方的信息都具有不可篡改性,对投资者及各合作方有非常高的信息透明度;三是投资者放心,加大降低企业的融资成本;四是通过百度极限事务处理系统,可以支持百万TPS的交易规模,极大降低交易成本(比特币只有7TPS);五是通过百度千亿级流量清洗系统,抵御大规模的网络攻击;六是通过百度安全实验室的协议攻击算法,确保协议、通信安全。

从市场发展来看,ABS正快速发展成一个重要的金融产品品类。

2014年,平安银行发行我国首只消费金融领域相关 ABS产品26.31亿元;

2015年,全国共计发行了7只消费金融ABS产品,总额度为138.44亿元;

2016年,数量攀升至51支,总额度达到936.32亿元,是2015年的6.76倍;

2017年,消费金融ABS迎来井喷期,一季度个人消费贷款类ABS已经发行了77单,发行总额1409.9亿元。

而从技术来看,区块链正成为改变ABS行业的重要变量因素,两者的化学反应,正让ABS市场往万亿方向挺进。

自2016年下半年起,我国消费信贷ABS产品迅速发展,特别是交易所ABS品种。根据Wind统计,2017年至今年6月,消费信贷ABS占交易所企业ABS发行量37.6%,已成为交易所ABS市场第一大产品。

与之相伴的是,2017年以来,非持牌机构加速进入ABS市场,特别是非持牌的互联网消费金融机构,包括蚂蚁金服、京东金融以及百度金融等几大巨头均在发力。

根据Wind数据,如仅统计银行间及交易所发行的产品,2017年上半年非持牌机构发行量已达730亿,占消费信贷ABS发行量的88%左右。

中金公司6月发布的研报预计,未来非持牌机构发行的ABS产品发行量和发行占比还将进一步上升,成为我国ABS市场占比较大的组成部分。

但消费金融资产证券化很大的一个痛点在于基础资产相对不透明,难以逐笔穿透,

ABS可以被视为消费金融平台和财富管理平台的连通器,即可以为财富管理平台提供一个比较好的核心产品,也可以为场景方提供持续稳定的资金来源。

在任何一个细分金融领域都能看到互联网巨头渗入的身影,规模过2万亿的ABS(资产证券化)市场显然将是又一个角力场。各方均有突破点,比如蚂蚁金服选择从B端介入,京东金融选择了C端,更为技术派的百度则选择了以区块链及AI为卖点,拟在万亿ABS市场分一杯羹,且明确将消费金融ABS作为主要发力点。

今年8月底,由百度金融的“百度-长安新生-天风2017年第一期资产支持专项计划”获得上海证券交易所出具的无异议函,该项目中国首单基于区块链技术的交易所ABS产品。

具体来看,百度金融作为技术服务商搭建了区块链服务端BaaS(Blockchain as a Service)并引入了区块链技术,项目中的各参与机构(百度金融、资产生成方、信托、券商、评级、律所等)作为联盟链上的参与节点。

区块链技术实现了底层资产从Pre-ABS模式放款,到存续期还款、逾期以及交易等全流程数据的实时上链,对现金流进行实时监控和精准预测,提升了项目的效率、安全性和可追溯性,提高了对基础资产全生命周期的管理能力。

对于中介机构而言,区块链技术的介入,使得资产证券化产品尽调环节的尽调置信程度明显提升,尽调效率也得到提高。

对于投资者而言,所投资产的透明程度显著增强,同时二级交易的估值和定价也变得有据可依。

对于监管机构而言,能够更大程度上满足穿透式审核和监管的要求。

区块链技术一般分为公有链、联盟链、私有链。公有链、联盟链以“去中心化”为特征,因此在应用的前景上“开放”成为最不可缺少的一环。而目前真正可以开放、共享且拥有强大技术和服务器保障的只有百度做到了。

据了解,百度已完成区块链开放平台搭建,包括了AaaS系统和BAAS系统。其中,AaaS系统实现PRE-ABS和ABS实现对所有项目创建区块链的通用功能;BAAS系统完成区块链开放平台BaaS、客户操作端、区块链集群的搭建。

百度区块链开放平台实现了区块链技术独立输出,同时还可支撑百度内外部业务。百度以AaaS为标杆,已具备支撑PRE-ABS和ABS所有项目,目前已接入佰仟金融、中航信托、德邦证券等机构。

以下是百度ABS区块链的应用模式案例。

从上述应用体系可以看出,百度区块链对ABS进行了六方面的改造:一是百度利用区块链“不可篡改”的特性打造了ABS平台上的“真资产”;二是基础资产的变更、替换及各参与方的信息都具有不可篡改性,对投资者及各合作方有非常高的信息透明度;三是投资者放心,加大降低企业的融资成本;四是通过百度极限事务处理系统,可以支持百万TPS的交易规模,极大降低交易成本(比特币只有7TPS);五是通过百度千亿级流量清洗系统,抵御大规模的网络攻击;六是通过百度安全实验室的协议攻击算法,确保协议、通信安全。

从市场发展来看,ABS正快速发展成一个重要的金融产品品类。

2014年,平安银行发行我国首只消费金融领域相关 ABS产品26.31亿元;

2015年,全国共计发行了7只消费金融ABS产品,总额度为138.44亿元;

2016年,数量攀升至51支,总额度达到936.32亿元,是2015年的6.76倍;

2017年,消费金融ABS迎来井喷期,一季度个人消费贷款类ABS已经发行了77单,发行总额1409.9亿元。

而从技术来看,区块链正成为改变ABS行业的重要变量因素,两者的化学反应,正让ABS市场往万亿方向挺进。