为什么银行会消失,未来的银行会倒闭消失吗?

潜江龙资讯网

近日,中国银行业协会发布了一份《中国银行家调查报告(2018)》为什么银行会消失。根据调查报告显示,有69.3%的银行家认为,未来三年将会有个别机构退出市场。虽然说得比较委婉,但意思差不多就是“未来三年内会有银行倒闭”。

其中,民营银行被认为是最有可能出现倒闭的银行类型,持有这一观点的银行家占到了53.7%,有43.6%的银行家认为农村金融机构退出市场的可能性最大。此外,分别还有21%、10.6%、4.6%的银行家认为城市商业银行、外资银行、股份制商业银行可能退出市场。

由此可见,除了国有银行之外,其他商业银行都存在未来三年内出现倒闭的可能性。那么,导致这些银行可能出现倒闭的原因是什么?

首先,是来自行业内的竞争。目前我国很多商业银行的经营模式还比较单一,主要就是吸收存款和发放贷款。但由于近年来存款的增长速度放缓,银行及分支机构的数量增加,僧多粥少的局面日益凸显。在行业内的竞争中,小银行本就竞争不过大银行,在增长的竞争压力下,也就更容易被淘汰。

其次,是来自行业外的竞争。导致银行存款增速放缓的原因,并不是因为储户的收入减少,而主要是因为很多人不愿再把钱存在银行。而出现这种情况,主要就是来自行业外的竞争——理财产品的崛起。如果仅从收益上看,银行存款在所有理财产品中属于最没有优势之一。在人们理财意识逐渐觉醒的今天,银行存款的吸引力越来越低。

再次,被时代潮流给淘汰。除了竞争之外,技术进步、信息化和数字化等对银行的生存也形成了挑战。银行业看似对技术要求不高,但技术进步能为银行的客户带来便利,从而成为银行的竞争力。信息化和数字化更是现在和未来的银行不可或缺的,不能跟上这些时代潮流的银行,就很有可能会被淘汰。

根据现在的存款保险制度,如果银行倒闭,存款在50万以下的可以全额赔付。至于50万以上的,就看银行破产清算后还能剩多少钱了,有可能还能拿回来一点,也有可能一分都没有了。

从国内的情况看,A股上市银行已披露二季度业绩报告,多数银行尤其是大型银行净利润增速慢,营业收入尤其是利息收入普遍下滑;不少银行不良贷款“双升”势头虽然得到遏制,但资产质量压力仍然较大,拨备覆盖率继续下降;信贷结构有待改善,新的业务增长点尚未形成......

于是,就在我们身边,各种危言耸听的言论再一次此起彼伏,归结起来主要有这么几种:一是银行坏账越来越多,不少银行将会破产;二是银行网点会被大量裁撤,多数员工下岗;三是在互联网冲击下,但银行不会在若干年后会从地球消失。

朋友们好!目前银行保险出台,其实也是告诉朋友们,今后,有可能会出现银行破产…但明确的讲:新中国到目前为止尚没有一家银行破产!而且在银行破产之前还有许多其他的道路可选…比如关闭,合并…但有一家信用社申请了破产…但作为存款的朋友会受到50万以内最高的赔付…总体上,银行安全可信!

其中,民营银行被认为是最有可能出现倒闭的银行类型,持有这一观点的银行家占到了53.7%,有43.6%的银行家认为农村金融机构退出市场的可能性最大。此外,分别还有21%、10.6%、4.6%的银行家认为城市商业银行、外资银行、股份制商业银行可能退出市场。

由此可见,除了国有银行之外,其他商业银行都存在未来三年内出现倒闭的可能性。那么,导致这些银行可能出现倒闭的原因是什么?

首先,是来自行业内的竞争。目前我国很多商业银行的经营模式还比较单一,主要就是吸收存款和发放贷款。但由于近年来存款的增长速度放缓,银行及分支机构的数量增加,僧多粥少的局面日益凸显。在行业内的竞争中,小银行本就竞争不过大银行,在增长的竞争压力下,也就更容易被淘汰。

其次,是来自行业外的竞争。导致银行存款增速放缓的原因,并不是因为储户的收入减少,而主要是因为很多人不愿再把钱存在银行。而出现这种情况,主要就是来自行业外的竞争——理财产品的崛起。如果仅从收益上看,银行存款在所有理财产品中属于最没有优势之一。在人们理财意识逐渐觉醒的今天,银行存款的吸引力越来越低。

再次,被时代潮流给淘汰。除了竞争之外,技术进步、信息化和数字化等对银行的生存也形成了挑战。银行业看似对技术要求不高,但技术进步能为银行的客户带来便利,从而成为银行的竞争力。信息化和数字化更是现在和未来的银行不可或缺的,不能跟上这些时代潮流的银行,就很有可能会被淘汰。

根据现在的存款保险制度,如果银行倒闭,存款在50万以下的可以全额赔付。至于50万以上的,就看银行破产清算后还能剩多少钱了,有可能还能拿回来一点,也有可能一分都没有了。

从国内的情况看,A股上市银行已披露二季度业绩报告,多数银行尤其是大型银行净利润增速慢,营业收入尤其是利息收入普遍下滑;不少银行不良贷款“双升”势头虽然得到遏制,但资产质量压力仍然较大,拨备覆盖率继续下降;信贷结构有待改善,新的业务增长点尚未形成......

于是,就在我们身边,各种危言耸听的言论再一次此起彼伏,归结起来主要有这么几种:一是银行坏账越来越多,不少银行将会破产;二是银行网点会被大量裁撤,多数员工下岗;三是在互联网冲击下,但银行不会在若干年后会从地球消失。

朋友们好!目前银行保险出台,其实也是告诉朋友们,今后,有可能会出现银行破产…但明确的讲:新中国到目前为止尚没有一家银行破产!而且在银行破产之前还有许多其他的道路可选…比如关闭,合并…但有一家信用社申请了破产…但作为存款的朋友会受到50万以内最高的赔付…总体上,银行安全可信!

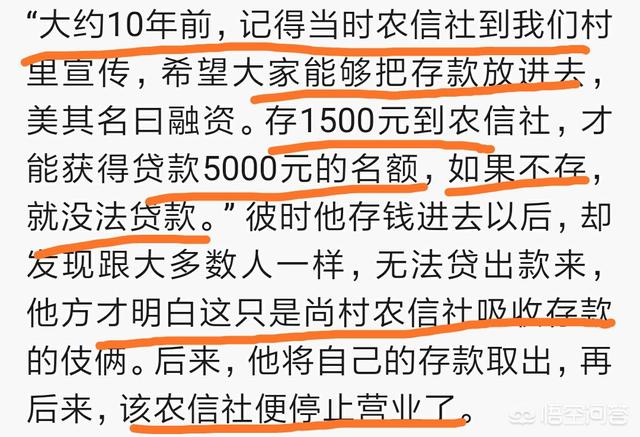

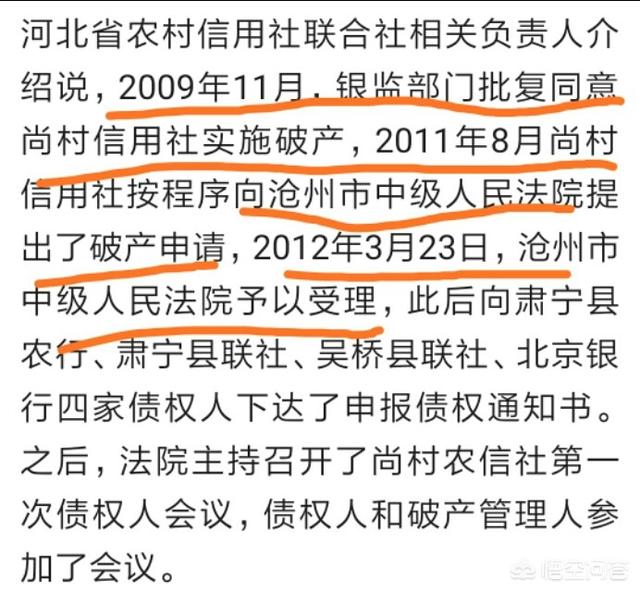

首先,看两个案例!一是河北尚村信用社,经过十几年的停业,正式进入破产程序!这家信用社成立于56年…2001年停止营业…原因是资不抵债,2006年申请破产…11年8月,一程序向沧州中级法院提出破产申请,之后经过一段时间被正式受理!前后十多年!据悉目前所有存款人都以安全撤离,只有部分贷款等待处理…

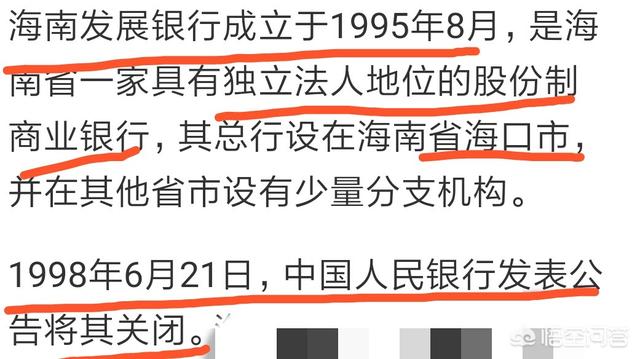

另一个是海南发展银行!当年海南开发如火如荼,部分信用社的存款利息,高达百分之二十三十…由于金融形势变化,被指定于海南发展银行托管合并,最终导致海南发展银行于,1998年6月21日,被中国人民银行发表公告关闭…所有投存款人的存款都得到妥善的处理…

综合分析,目前来看,尚未有正式破产的银行!但未来,有可能出现!同时,银行在破产之前有许多道路可选,例如合并,托管,破产保护等等!也是一个漫长的程序和过程!上述的信用社,前前后后经历了十几年…可见金融稳定和安全问题是深受重视的!而且所有存款人的财产,都得到了妥善的处理…现在更有存款保险制度,为朋友们的存款保驾护航,最高可赔付每行户50万元人民币…基本涵盖了98%以上的存款人!同时银行众多,充分的分散风险,可以说正规存款安全无忧!但需注意的是,如果是理财产品,会有其他的处理方案,但不受存款制度的保护…总体上,从一段时期内,来看,经济运行平稳,社会和谐,银行安全稳健,值得信赖!

首先,看两个案例!一是河北尚村信用社,经过十几年的停业,正式进入破产程序!这家信用社成立于56年…2001年停止营业…原因是资不抵债,2006年申请破产…11年8月,一程序向沧州中级法院提出破产申请,之后经过一段时间被正式受理!前后十多年!据悉目前所有存款人都以安全撤离,只有部分贷款等待处理…

另一个是海南发展银行!当年海南开发如火如荼,部分信用社的存款利息,高达百分之二十三十…由于金融形势变化,被指定于海南发展银行托管合并,最终导致海南发展银行于,1998年6月21日,被中国人民银行发表公告关闭…所有投存款人的存款都得到妥善的处理…

综合分析,目前来看,尚未有正式破产的银行!但未来,有可能出现!同时,银行在破产之前有许多道路可选,例如合并,托管,破产保护等等!也是一个漫长的程序和过程!上述的信用社,前前后后经历了十几年…可见金融稳定和安全问题是深受重视的!而且所有存款人的财产,都得到了妥善的处理…现在更有存款保险制度,为朋友们的存款保驾护航,最高可赔付每行户50万元人民币…基本涵盖了98%以上的存款人!同时银行众多,充分的分散风险,可以说正规存款安全无忧!但需注意的是,如果是理财产品,会有其他的处理方案,但不受存款制度的保护…总体上,从一段时期内,来看,经济运行平稳,社会和谐,银行安全稳健,值得信赖!