房地产贷款增速创8年新低,经营贷违规流入楼市排查基本完成,大量经营贷流入楼市,现在钱存银行安全吗该不该赶紧全部取出

潜江龙资讯网

朋友们好,明确回复:大量经营贷流入楼市,从储户的角度来讲,不影响存款的安全性,不需要取出来房地产贷款增速创8年新低,经营贷违规流入楼市排查基本完成。但另一方面,优化存款,在当今的情况下,有助于进一步提升安全性。

首先来分析,为什么大量经营贷,流入楼市,不影响储户存款的安全性,不需要取出来:1,贷款有严格的条件,和充分的风险管理预案。例如,贷款需要有抵押,担保等等,这充分的分散了风险,而且,银行的贷款,受法律保护。

首先来分析,为什么大量经营贷,流入楼市,不影响储户存款的安全性,不需要取出来:1,贷款有严格的条件,和充分的风险管理预案。例如,贷款需要有抵押,担保等等,这充分的分散了风险,而且,银行的贷款,受法律保护。

2,房贷固定利率,转化,LPR浮动利率,有所降低,利好楼市,这为银行贷款安全,又提供了一道保护。

2,房贷固定利率,转化,LPR浮动利率,有所降低,利好楼市,这为银行贷款安全,又提供了一道保护。

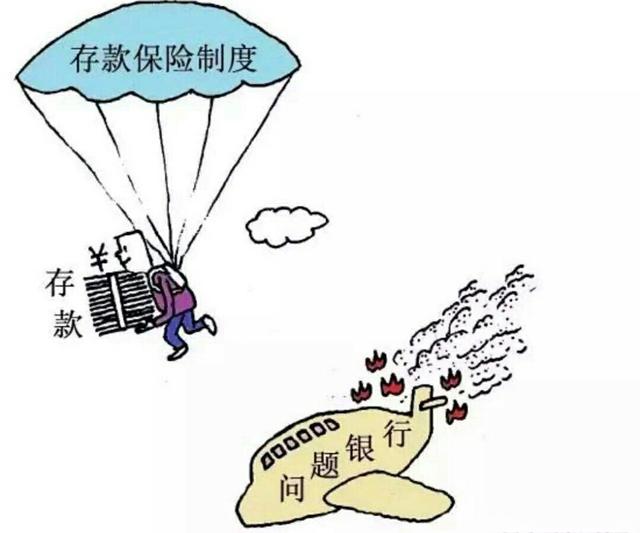

3,存款保险制度,使储户的存款安全,在一定程度上,避免了规避了银行经营的风险。存款保险制度,为储户提供了,同一银行,最高50万元的,存款赔偿。

小结:贷款,受法律保护,有充分的避险措施和严格的管理。而存款保险制度,又使储户,极大的避免了银行经营的风险,存款安心放心,不需取出。

其次,主动进行存款的风险管理,安全更上一层楼:结合存款保险制度,将本人名下,同一家银行,所有存款,本,息合计,控制在50万以内,会受到存款保险制度的全面覆盖和保护,规避银行风险。

小结:主动分散存款风险更安全。

最后,来总结分析:银行向外贷款,有严格的管理规定,和完善的流程风险控制。存款由,由银行提供保本保息,和刚性兑付。受法律保护。

特别是随着存款保险制度的出台,作为存款人,结合存款保险制度主动的进行风险控制,存款有多重保障更安全,放心安心吃利息。

感觉应该很难查到。

3,存款保险制度,使储户的存款安全,在一定程度上,避免了规避了银行经营的风险。存款保险制度,为储户提供了,同一银行,最高50万元的,存款赔偿。

小结:贷款,受法律保护,有充分的避险措施和严格的管理。而存款保险制度,又使储户,极大的避免了银行经营的风险,存款安心放心,不需取出。

其次,主动进行存款的风险管理,安全更上一层楼:结合存款保险制度,将本人名下,同一家银行,所有存款,本,息合计,控制在50万以内,会受到存款保险制度的全面覆盖和保护,规避银行风险。

小结:主动分散存款风险更安全。

最后,来总结分析:银行向外贷款,有严格的管理规定,和完善的流程风险控制。存款由,由银行提供保本保息,和刚性兑付。受法律保护。

特别是随着存款保险制度的出台,作为存款人,结合存款保险制度主动的进行风险控制,存款有多重保障更安全,放心安心吃利息。

感觉应该很难查到。

经营贷要求名下有注册公司,应该没有人傻到拿到贷款后,直接转账付购房首付的,一般都是会找另外一个名下有注册公司的人,资金倒一下。

经营贷要求名下有注册公司,应该没有人傻到拿到贷款后,直接转账付购房首付的,一般都是会找另外一个名下有注册公司的人,资金倒一下。

从外人看,就相当于两家企业做了生意,然后有了回款,这个回款就不能说还是经营贷了。

这些在深圳做生意的,渠道多,加上脑子本来就比一般人好使(说深圳人不是再搞钱,就是在搞钱的路上,一点不假[捂脸])。

这也是之前深圳普查后,说没有经营贷流入房地产的原因,从面上看,的确没有经营贷直接付房款的。

不过,如果非要查,通过合理的推断,判定经过了周转的钱,就是经营贷,只是洗了一遍,是可以做到的。

但这个成本非常高,银行会不会这么做不好说。从一定角度讲,就算查出来,银行抽贷,对银行也没有好处,这么做的动力也不足。

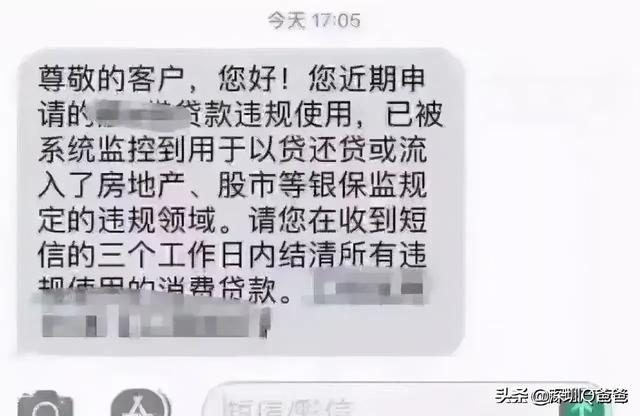

网上流传的短信,都是这张图,可信度不好说。需要银行的专业人士来鉴别:银行决定抽贷,是直接由客户经理直接联系贷款人,还是通过发短信这种方式通知。

另外图片显示的是消费贷款。经营贷抽贷,应该会更加谨慎,一旦搞错了,就会让小公司破产,应收款变成了不良资产。

所以说来说去,拿国家本来希望促进经济,救小微企业的钱去买房,甚至炒房的确不太应该。

钱都是聪明的,会往增值保值的地方跑,但过头了,就会被监管被处理。所以在现在这个大形势下,想要上车,老老实实攒钱,不要想歪门邪道了。

让深圳的房地产市场保持健康,有利于深圳的长远发展。

从外人看,就相当于两家企业做了生意,然后有了回款,这个回款就不能说还是经营贷了。

这些在深圳做生意的,渠道多,加上脑子本来就比一般人好使(说深圳人不是再搞钱,就是在搞钱的路上,一点不假[捂脸])。

这也是之前深圳普查后,说没有经营贷流入房地产的原因,从面上看,的确没有经营贷直接付房款的。

不过,如果非要查,通过合理的推断,判定经过了周转的钱,就是经营贷,只是洗了一遍,是可以做到的。

但这个成本非常高,银行会不会这么做不好说。从一定角度讲,就算查出来,银行抽贷,对银行也没有好处,这么做的动力也不足。

网上流传的短信,都是这张图,可信度不好说。需要银行的专业人士来鉴别:银行决定抽贷,是直接由客户经理直接联系贷款人,还是通过发短信这种方式通知。

另外图片显示的是消费贷款。经营贷抽贷,应该会更加谨慎,一旦搞错了,就会让小公司破产,应收款变成了不良资产。

所以说来说去,拿国家本来希望促进经济,救小微企业的钱去买房,甚至炒房的确不太应该。

钱都是聪明的,会往增值保值的地方跑,但过头了,就会被监管被处理。所以在现在这个大形势下,想要上车,老老实实攒钱,不要想歪门邪道了。

让深圳的房地产市场保持健康,有利于深圳的长远发展。