矿鸿操作系统的使命和目标是什么,你能接受自己的孩子未来很“平凡“吗又如何界定“平凡”

潜江龙资讯网

能不能接受不好说,但现实得面对吧!没有一个父母不希望自己孩子有出息,出人头地矿鸿操作系统的使命和目标是什么。

没有一个父母希望自己的孩子很平凡。

作为父母对子女的希望是一回事,能不能做到又是一回事。

虽然一开始父母可能难以接受一个“平凡“的孩子,但是,时间一长,就心平气和的接受了,因为木已成舟,无能为力改变现实了。

至于“平凡”的界定,各人有各人的标准。我认为能养家糊口,做一个对社会有用的人就行了,就是一个平凡的人。不可能人人都有机会和能力当领导、当科学家和当专家的。

我认为我就是一个平凡的人,虽然到外面或者在别人眼里,可能在某些方面是专家。

言归正传,“平凡”或者“不平凡“主要还是看自己的天赋和父母对“平凡“的定义,不能一概而论,各个父母有各父母的标准。

首先确定能力明显欠缺是你个人认为,还是通过绩效考核、评估等方式全面判断的。

没有一个父母希望自己的孩子很平凡。

作为父母对子女的希望是一回事,能不能做到又是一回事。

虽然一开始父母可能难以接受一个“平凡“的孩子,但是,时间一长,就心平气和的接受了,因为木已成舟,无能为力改变现实了。

至于“平凡”的界定,各人有各人的标准。我认为能养家糊口,做一个对社会有用的人就行了,就是一个平凡的人。不可能人人都有机会和能力当领导、当科学家和当专家的。

我认为我就是一个平凡的人,虽然到外面或者在别人眼里,可能在某些方面是专家。

言归正传,“平凡”或者“不平凡“主要还是看自己的天赋和父母对“平凡“的定义,不能一概而论,各个父母有各父母的标准。

首先确定能力明显欠缺是你个人认为,还是通过绩效考核、评估等方式全面判断的。

在排除可能的个人主观认识问题后,确实有欠缺和不足,再看培训内容与下属的欠缺是否匹配,参加培训能不能补足能力欠缺。

前两方面都做完,下属确实存在能力问题,而且拒绝通过培训来补足短板。这就需要管理者充分分析、判断下属的问题根结在哪,以便采取有效措施及时处理。

一般情况下,不思进取的员工有以下几种原因。1、混日子:做的好赖无所谓,过一天算一天,不在乎这份工作。

2、不认同:能力欠缺问题没有引起他的重视,或者与他的认知不符,以及不信服公司和领导的培训、指导。

3、团队环境:团队工作氛围消极,或同样问题领导未妥善处理,导致该下属产生抵触和比差心理。

面对不同原因造成的难以管理局面,建议要积极、妥善处理,避免受其消极态度腐蚀坏整个团队。关于处理建议,需要围绕问题根结有针对性地解决。1、让混日子的离开,不管是否有背景和关系,你的团队中有这样一号人,绝对会很容易带坏一片。尽快将他调离或辞退是最利索的解决办法,别等被拖累到无力改变时,那你俩就都麻烦了。

2、以专业能力指导技能,以公司制度规范行为,以高情商方式沟通关系,通过积极帮扶其提升能力和收入,促进下属认同和接受。

3、塑造团队积极向上、你争我赶的良性竞争氛围,这需要长期坚持,多方面配合推进。比如,制定有效的绩效排名激励政策,鼓励并提供机会给能力突出者做经验分享,员工间强带弱的帮扶奖励,适时的团建活动安排......

以上,对于下属能力欠缺还排斥培训,从原因分析到相应措施建议,希望可以帮助到你。

我是子亦,说职场,聊经验,谈人生,讲正能量。欢迎讨论、点赞和关注,谢谢!

作为一名足不出户且涉猎不深的人,我只能浅显地说,当前的中国十大油田的生存状况是需要转型和改善的。首先,我们国家这些年的发展政策需要走绿色道路,而当前的石油开采与利用很难做到完全不影响环境的开采与利用。其次,作为发展工业必不可少的一种资源,石油资源并不是无限的资源而是有限的资源。最后,随着国家新政策的出台,油田的开发与转型成为了必然。油田的开发与产出更注重质量,对部分需要停止采出的油田也需要进行生态恢复。新能源的利用也使得工业对油田的逐步依赖性降低,因此,可开采油田要转变只能从技术革新入手,提高资源的利用率,增强可回收率;不可开采油田则需要加强环境恢复,从而抓住产地环境变化机遇,进行产业经济转型。如此,才能如今改变日渐没落的现状。

现有200万现金,近五年不用,准备用于养老。如何安排理财?

在排除可能的个人主观认识问题后,确实有欠缺和不足,再看培训内容与下属的欠缺是否匹配,参加培训能不能补足能力欠缺。

前两方面都做完,下属确实存在能力问题,而且拒绝通过培训来补足短板。这就需要管理者充分分析、判断下属的问题根结在哪,以便采取有效措施及时处理。

一般情况下,不思进取的员工有以下几种原因。1、混日子:做的好赖无所谓,过一天算一天,不在乎这份工作。

2、不认同:能力欠缺问题没有引起他的重视,或者与他的认知不符,以及不信服公司和领导的培训、指导。

3、团队环境:团队工作氛围消极,或同样问题领导未妥善处理,导致该下属产生抵触和比差心理。

面对不同原因造成的难以管理局面,建议要积极、妥善处理,避免受其消极态度腐蚀坏整个团队。关于处理建议,需要围绕问题根结有针对性地解决。1、让混日子的离开,不管是否有背景和关系,你的团队中有这样一号人,绝对会很容易带坏一片。尽快将他调离或辞退是最利索的解决办法,别等被拖累到无力改变时,那你俩就都麻烦了。

2、以专业能力指导技能,以公司制度规范行为,以高情商方式沟通关系,通过积极帮扶其提升能力和收入,促进下属认同和接受。

3、塑造团队积极向上、你争我赶的良性竞争氛围,这需要长期坚持,多方面配合推进。比如,制定有效的绩效排名激励政策,鼓励并提供机会给能力突出者做经验分享,员工间强带弱的帮扶奖励,适时的团建活动安排......

以上,对于下属能力欠缺还排斥培训,从原因分析到相应措施建议,希望可以帮助到你。

我是子亦,说职场,聊经验,谈人生,讲正能量。欢迎讨论、点赞和关注,谢谢!

作为一名足不出户且涉猎不深的人,我只能浅显地说,当前的中国十大油田的生存状况是需要转型和改善的。首先,我们国家这些年的发展政策需要走绿色道路,而当前的石油开采与利用很难做到完全不影响环境的开采与利用。其次,作为发展工业必不可少的一种资源,石油资源并不是无限的资源而是有限的资源。最后,随着国家新政策的出台,油田的开发与转型成为了必然。油田的开发与产出更注重质量,对部分需要停止采出的油田也需要进行生态恢复。新能源的利用也使得工业对油田的逐步依赖性降低,因此,可开采油田要转变只能从技术革新入手,提高资源的利用率,增强可回收率;不可开采油田则需要加强环境恢复,从而抓住产地环境变化机遇,进行产业经济转型。如此,才能如今改变日渐没落的现状。

现有200万现金,近五年不用,准备用于养老。如何安排理财?

如果你已经很明确地指出要做养老金,并且五年不用这笔钱,那肯定是做保险金信托最好。给你分析下几点利好!此回答比较客观白话,为了方便理解,希望耐心看完!

如果你已经很明确地指出要做养老金,并且五年不用这笔钱,那肯定是做保险金信托最好。给你分析下几点利好!此回答比较客观白话,为了方便理解,希望耐心看完!

保险金和银行理财的区别我看了底下的很多回答,他们提供的多数都是买理财,炒基金的方式,并不是说这样的闲钱理财有缺陷,而是他们的投资模式太固化,并没有考虑实际的风险因素。

保险金和银行理财的区别我看了底下的很多回答,他们提供的多数都是买理财,炒基金的方式,并不是说这样的闲钱理财有缺陷,而是他们的投资模式太固化,并没有考虑实际的风险因素。

首先,第一个考虑的风险就是安全性。

首先,第一个考虑的风险就是安全性。

目前各大银行已经对大部分的产品取消了刚性兑付,换言之,就是你存的本金最后拿不拿的回来都是一个问号,毕竟投资是有风险的,亏损也是允许接受的。

银行会把别人的债务打包成理财产品,卖给富人,一旦出现危机,投资的收益就会波及。

比如我买房要贷款,贷了100万30年期,按照当下的LPR4.65%,基本上每期月供5200元左右,而这个债务就会被银行包装成理财产品,由富人去购买,同时银行给他们高的年化收益,从而赚这个利差!

但是一旦我断供,富人买的理财可能就会亏损,而银行可以罚没我的房产,最终我和富人成了韭菜!

不要以为这不可能发生,08年美国的金融危机就是这么发生的,银行拼命放贷给穷人买房,导致很多人根本就没有还款能力,最终还不起,才出现泡沫!

那么大家也知道银行破产倒闭,赔付上限是50万,证券倒闭一分钱不赔,保险公司倒闭保多少赔多少!所以你这200万如果分4家银行投资理财,您觉得管理起来不麻烦吗?不会出现风险吗?如果发生安全性风险,觉得这个钱好拿吗?

其次,第二个风险就是生涯风险。

我们知道人的一生是不可能一帆风顺的,比如会遇到离婚,经营企业破产,债务危机,子女败家,违法等这样的生涯风险,那么遇到上述的问题基本上和钱都离不开关系,花钱是必不可少的。

比如200万存银行给自己养老,遇到离婚风波,是很有可能进行财产分割的,倘若经营的企业破产,进行清算,也需要拿出资金进行债务偿还,如果遇到家里的急救,需要找你借钱的时候,您会不借吗?

当你存银行尤其是大额存单或者定期的时候,中途一旦拿出就不会按照原先的年化收益给到你,对你的损失是非常亏的!

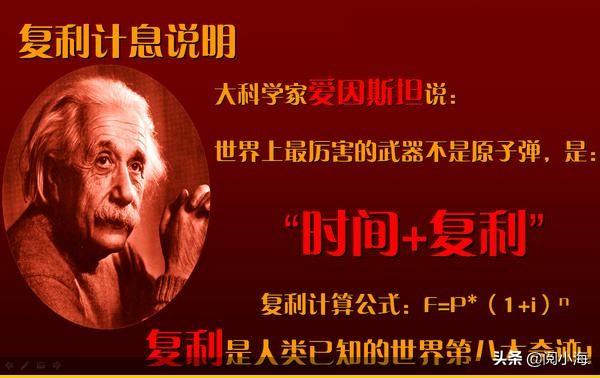

保险金信托的优势1保险金的复利

为什么说保险安全,因为保险真的很保险。众所周知保险就是我们作为投保人和保险公司签订的保险合同,以契约的形式规定谁作为被保险人,谁作为受益人。

这就相当于你把200万存年金保险,以自己作为被保险人,就可以在后续领取账户里面的钱作为养老金。只要账户里面的资金不被领取完,就一直会按照复利的形式,进行日起息,月复利,一年利滚利12次。

那么上面说到银行的理财是别人的负债,那客户买理财保险的钱去哪了呢?

我们可以发现一个现象,保险公司的理财保险基本上每年只卖一次,而产品也有可能分地区限额销售,比如上海有10个亿的销售额,北京有5个亿的销售额等等,而且只有这一两种产品在过年期间上架。

因为就是险资的用途必须是用于国家的发展建设,比如把钱投到修建京沪高铁,西藏铁路,南水北调工程,或者粤港澳大湾区,各地的发展基金里面,所以这些3A级建设有一部分钱是来源于保险公司,就和社保为什么有养老基金,医疗基金是一个道理!

所以国家的基建是需要保障的,而保险公司也正好可以为此出钱获利,因此像理财型可以作为养老金,教育金等形式,也就是和国家的养老险是一个性质,可以做到养老的补充,也会完全保本,不用担心!

而复利投资往往和时间是成比例的,行业也流传着这么一句话“保险金复利的收益,短期像白菜,中期像国债,长期就像高利贷!”

很多人可能不信,但是复利绝对是国际上普遍认可的一种理财方式。

假设我们按照5%的复利,您知道意味着什么吗?

存10年相当于银行单利6.2%。

存20年相当于银行单利8.2%。

存30年相当于银行单利11%。

存40年相当于银行单利15%。

存50年相当于银行单利21%。

存60年相当于银行单利29%。

存70年相当于银行单利42%。

2保险金的安全性

保险金就像一个保险柜一样,把钱锁的死死的,除了受益人可以拿,别的人都无法动。

之前有一些矿老板,搞P2P的老板,会在很早之前就给自己配置养老保险金,为的就是防范于未然。

而那些被抓进去的人,房子,车子个人名下财产,包括银行的理财资金都被冻结,但唯独保险金没有被罚没,就是因为人的生命受益权高于一切,就像那些老赖不给坐地铁坐飞机,但还是给你吃给你喝,因为不能把你逼死!

我们也可以看见一些老人犯了罪之后,国家发放的养老金还是会发,就是因为保险权益的最高级别!

如果我留有200万的存款作为养老,但同时我欠老王200万,突然有一天我离世了,那么200万就变成遗产,由我的法定继承人继承!

但是法律规定债权>继承权,所以老王打官司,法院可以冻结这笔资产。那如果我把这200万变成保险金,结果会是怎么样的呢?

那么法律规定受益权>债权,因此200万变成受益金,不仅可以免交遗产税,还可以100%给到我的受益人,法律追偿也没用!

PS:保险金虽然有避债的功能,但本质是保险,如果为了避债而临时购买保险,是会被《合同法》以非法形式掩盖非法目的而被解除的!所以合理配置资,请勿投机取巧!3信托的优势

上面两条我们简单概述了保险金的优势,那什么是信托呢?信托和保险金结合又是什么呢?

其实信托说简单点就是我信任你,将我的资产托付给你打理,这种形式可以全权信托,也可以制定合同形式按照我的要求去办!

举一个案例,2003年,梅艳芳年仅40岁就因病去世,让社会感慨。2003年11月27日梅女士结束了最后的演艺事业返回香港住院治疗,一个月后的12月30日,在医院病逝。

梅女士在离世前的最后一个月,考虑到覃金美(梅母)不善理财且有挥霍的习惯,而家中兄长和姐姐均没有理财能力,因此在最后关头以家人为受益人设立了一个家族信托。

在梅女士设立的家族信托中,香港汇丰国际信托有限公司作为受托人,梅女士的母亲和侄子、侄女作为受益人。

信托财产主要为现金,也包括一些不动产、股票和金融资产。此外,在梅女士出具的信托意愿书中,要求将两处物业赠与其生前挚友刘先生。

这就是后来梅母后来一直打官司想要全部遗产,却拿不到的原因,其本质就是信托,包括诺贝尔基金也是利用信托功能!

所以信托一般由银行进行打理,而保险金信托也就是保险公司和银行的合作,将受益金直接委托给银行方,当然能力强的保险公司内部也有不错的投资渠道,比如中国平安其综合金融领域中,也有平安银行!

当然保险金信托也不是随便几万就可以的,基本上要满足年保费大于100万才可以设立,某些信托机构甚至需要大于1000万!

信托对于中国来说,老百姓接触的不多,但在国外或者国内的一些家族势力中用的特别多,也有一些富人在国外设立信托,就是为了躲避税务,同时资产分配全球化,更容易收益最大化!

目前各大银行已经对大部分的产品取消了刚性兑付,换言之,就是你存的本金最后拿不拿的回来都是一个问号,毕竟投资是有风险的,亏损也是允许接受的。

银行会把别人的债务打包成理财产品,卖给富人,一旦出现危机,投资的收益就会波及。

比如我买房要贷款,贷了100万30年期,按照当下的LPR4.65%,基本上每期月供5200元左右,而这个债务就会被银行包装成理财产品,由富人去购买,同时银行给他们高的年化收益,从而赚这个利差!

但是一旦我断供,富人买的理财可能就会亏损,而银行可以罚没我的房产,最终我和富人成了韭菜!

不要以为这不可能发生,08年美国的金融危机就是这么发生的,银行拼命放贷给穷人买房,导致很多人根本就没有还款能力,最终还不起,才出现泡沫!

那么大家也知道银行破产倒闭,赔付上限是50万,证券倒闭一分钱不赔,保险公司倒闭保多少赔多少!所以你这200万如果分4家银行投资理财,您觉得管理起来不麻烦吗?不会出现风险吗?如果发生安全性风险,觉得这个钱好拿吗?

其次,第二个风险就是生涯风险。

我们知道人的一生是不可能一帆风顺的,比如会遇到离婚,经营企业破产,债务危机,子女败家,违法等这样的生涯风险,那么遇到上述的问题基本上和钱都离不开关系,花钱是必不可少的。

比如200万存银行给自己养老,遇到离婚风波,是很有可能进行财产分割的,倘若经营的企业破产,进行清算,也需要拿出资金进行债务偿还,如果遇到家里的急救,需要找你借钱的时候,您会不借吗?

当你存银行尤其是大额存单或者定期的时候,中途一旦拿出就不会按照原先的年化收益给到你,对你的损失是非常亏的!

保险金信托的优势1保险金的复利

为什么说保险安全,因为保险真的很保险。众所周知保险就是我们作为投保人和保险公司签订的保险合同,以契约的形式规定谁作为被保险人,谁作为受益人。

这就相当于你把200万存年金保险,以自己作为被保险人,就可以在后续领取账户里面的钱作为养老金。只要账户里面的资金不被领取完,就一直会按照复利的形式,进行日起息,月复利,一年利滚利12次。

那么上面说到银行的理财是别人的负债,那客户买理财保险的钱去哪了呢?

我们可以发现一个现象,保险公司的理财保险基本上每年只卖一次,而产品也有可能分地区限额销售,比如上海有10个亿的销售额,北京有5个亿的销售额等等,而且只有这一两种产品在过年期间上架。

因为就是险资的用途必须是用于国家的发展建设,比如把钱投到修建京沪高铁,西藏铁路,南水北调工程,或者粤港澳大湾区,各地的发展基金里面,所以这些3A级建设有一部分钱是来源于保险公司,就和社保为什么有养老基金,医疗基金是一个道理!

所以国家的基建是需要保障的,而保险公司也正好可以为此出钱获利,因此像理财型可以作为养老金,教育金等形式,也就是和国家的养老险是一个性质,可以做到养老的补充,也会完全保本,不用担心!

而复利投资往往和时间是成比例的,行业也流传着这么一句话“保险金复利的收益,短期像白菜,中期像国债,长期就像高利贷!”

很多人可能不信,但是复利绝对是国际上普遍认可的一种理财方式。

假设我们按照5%的复利,您知道意味着什么吗?

存10年相当于银行单利6.2%。

存20年相当于银行单利8.2%。

存30年相当于银行单利11%。

存40年相当于银行单利15%。

存50年相当于银行单利21%。

存60年相当于银行单利29%。

存70年相当于银行单利42%。

2保险金的安全性

保险金就像一个保险柜一样,把钱锁的死死的,除了受益人可以拿,别的人都无法动。

之前有一些矿老板,搞P2P的老板,会在很早之前就给自己配置养老保险金,为的就是防范于未然。

而那些被抓进去的人,房子,车子个人名下财产,包括银行的理财资金都被冻结,但唯独保险金没有被罚没,就是因为人的生命受益权高于一切,就像那些老赖不给坐地铁坐飞机,但还是给你吃给你喝,因为不能把你逼死!

我们也可以看见一些老人犯了罪之后,国家发放的养老金还是会发,就是因为保险权益的最高级别!

如果我留有200万的存款作为养老,但同时我欠老王200万,突然有一天我离世了,那么200万就变成遗产,由我的法定继承人继承!

但是法律规定债权>继承权,所以老王打官司,法院可以冻结这笔资产。那如果我把这200万变成保险金,结果会是怎么样的呢?

那么法律规定受益权>债权,因此200万变成受益金,不仅可以免交遗产税,还可以100%给到我的受益人,法律追偿也没用!

PS:保险金虽然有避债的功能,但本质是保险,如果为了避债而临时购买保险,是会被《合同法》以非法形式掩盖非法目的而被解除的!所以合理配置资,请勿投机取巧!3信托的优势

上面两条我们简单概述了保险金的优势,那什么是信托呢?信托和保险金结合又是什么呢?

其实信托说简单点就是我信任你,将我的资产托付给你打理,这种形式可以全权信托,也可以制定合同形式按照我的要求去办!

举一个案例,2003年,梅艳芳年仅40岁就因病去世,让社会感慨。2003年11月27日梅女士结束了最后的演艺事业返回香港住院治疗,一个月后的12月30日,在医院病逝。

梅女士在离世前的最后一个月,考虑到覃金美(梅母)不善理财且有挥霍的习惯,而家中兄长和姐姐均没有理财能力,因此在最后关头以家人为受益人设立了一个家族信托。

在梅女士设立的家族信托中,香港汇丰国际信托有限公司作为受托人,梅女士的母亲和侄子、侄女作为受益人。

信托财产主要为现金,也包括一些不动产、股票和金融资产。此外,在梅女士出具的信托意愿书中,要求将两处物业赠与其生前挚友刘先生。

这就是后来梅母后来一直打官司想要全部遗产,却拿不到的原因,其本质就是信托,包括诺贝尔基金也是利用信托功能!

所以信托一般由银行进行打理,而保险金信托也就是保险公司和银行的合作,将受益金直接委托给银行方,当然能力强的保险公司内部也有不错的投资渠道,比如中国平安其综合金融领域中,也有平安银行!

当然保险金信托也不是随便几万就可以的,基本上要满足年保费大于100万才可以设立,某些信托机构甚至需要大于1000万!

信托对于中国来说,老百姓接触的不多,但在国外或者国内的一些家族势力中用的特别多,也有一些富人在国外设立信托,就是为了躲避税务,同时资产分配全球化,更容易收益最大化!