工信部上线一证通查业务,史上最严二代征信系统即将上线,这对大家会有什么影响

潜江龙资讯网

二代征信系统即将上线,将对于未来个人征信的使用产生重大影响,如果用户要保护自己的征信没有瑕疵,那么需要维护的清白数据就要更多工信部上线一证通查业务。同时二代征信也将过去一些灰色地带或者空白地带做了填补,有些过去信贷申请中的小套路也不灵了。

央行二代个人征信系统要来了,看下后续工作安排和时间表安排

央行二代个人征信系统要来了,看下后续工作安排和时间表安排

1月5日,央行在2020年工作会议上表示,今年将稳步推进征信二代系统上线升级,加强个人征信信息安全管理和个人隐私保护。

1月5日,央行在2020年工作会议上表示,今年将稳步推进征信二代系统上线升级,加强个人征信信息安全管理和个人隐私保护。

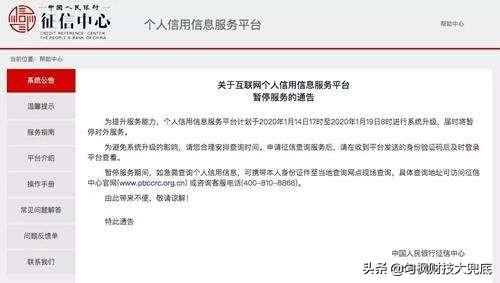

1月6日,央行征信中心公告,“为提升服务能力,个人信用信息服务平台计划于2020年1月14日17时至2020年1月19日8时进行系统升级,届时将暂停对外服务。”暂停服务期间,如急需查询个人信用信息,可携带本人身份证件至当地查询网点现场查询。而这大概率与二代征信系统上线升级有关。

1月8日消息,央行即将在1月20日上线第二代个人征信系统并提供查询,不过个人征信报送功能预计会延迟到5月份才正式上线。

小结:在本次5日上线测试后,再做修补后,将公开对外提供征信服务的日期已定。

一时之间,二代征信系统上线的热度上升,同过去的旧版征信报告有何不同?

二代征信系统到底在那些方面有重大改变呢

此次的新版征信一直被视作“史上最严征信系统”。与“一代”相比,二代征信系统能够解决循环贷、信用卡大额专项分期、共同借款人、企业为个人担保、个人为企业担保、逾期后还款信息等一代征信无法覆盖的信息。具体来看:

1、离婚买房无法规避,购房首付肯定提高

旧版征信:在离婚后,如果夫妻双方共同还款,男方主贷,女方征信不体现负债。新版征信:即使双方离婚,作为共同借款人,双方征信均体现负债。

影响解读:以前夫妻双方共同还款,次贷人征信不体现负债,现在则作为共同还款人,二者征信均体现负债。即便离婚,非主贷人再次买房属于有房有贷,首付80%,离婚后也无法低首付购房。利用假离婚来达到降低首付,已经不行了。

2、征信采集信息及时、T+1报送数据,无法贷款时间差

旧版征信:各银行和其它机构虽然每天都有采集数据,但基本都是每个月才会上报一次征信(信用卡除外),征信更新时间长达一个月或更久。新版征信:要求各银行等信贷机构在采集时点后,T+1日向征信中心报送数据。

影响解读:想利用银行征信更新缓慢的时间差,去并发申请新贷款越来越行不通了。新贷款银行可以掌握最新的数据,从而做出最合理的贷款风控判断了。

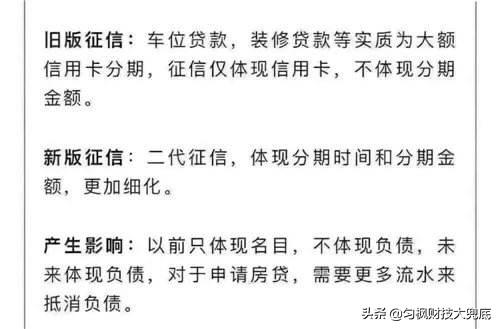

3、征信内容更细化,未来贷款分类管理数据更精细

旧版征信:车位贷款、装修贷款等实质为大额信用卡分期,征信仅体现信用卡,不体现分期金额。新版征信:新版征信,体现分期时间和分期金额,更加细化。

影响解读:信用卡授信额度做了二次区分。目前信用卡其实是有两个额度的,一个是正常的透支额度,一个是消费分期额度或者现金分期额度。过去是合并为一个总额度和月还款情况,很难从征信中识别出持卡人真正的负债情况。

在二代征信中,信用卡大额分期信息会直接显示在征信报告中,其会显示在“信用卡大额专享分期信息中”,此时其他信贷机构如果在查询时,就可以清晰的分辨出,持卡人的真实负债信息。那么就可以在信贷审批时将此额度剔除出来,做信贷审查时统一使用。

以前只体现名目,不体现负债分类,未来在二代征信的情况下,会将大额分期以及每月还款额合并入借款人的每月支出中。如果借款人的每月收入,不能两倍大于未来应承受的每月供楼款及大额分期还款额,那么就有可能被拒贷。

4、个人信息记录更加完整全面,包括家庭信息采集都包括

旧版征信:个人信息记录较少且完整度差。新版征信:完整展示学历信息、就业情况、电子邮箱信息、通讯地址、户籍地址、所有个人手机号。配偶信息较完整,如:包含姓名、证件类型、证件号码、工作单位和联系电话。个人近几年详尽的居住信息都记录在册。

影响解读:个人信息非常详细,频繁换手机号和居住信息都会被记录。基本上围绕个人的所有生活和生产信息都会被采集入内,会形成全维度的个人信息汇总。

5、征信有效期内不良记录保持5年,销卡保征信不再可行

旧版征信:征信报告主要体现近二年的征信记录情况。新版征信:不良信息(例如:逾期、呆账等)自中止之日起保留5年。新版征信报告还款记录延长至5年,记录详尽的还款信息(即便销户也有详尽的还款记录)、逾期信息。

影响解读:旧版征信报告的年代,如果有了严重逾期行为或许可以用拆东墙补西墙的方法,只要能够凑到钱将账户欠款还清再将账户注销掉,就可以得到一份“干净”的征信报告,但新版出来后很可能5年内都找不到东墙了。

6、更多生活信息纳入征信,多维度反映个人信用守约情况

旧版征信:征信仅记录少量信息,房贷、银行卡等。新版征信:除借贷信息之外的更多信息纳入征信,如:电信业务、自来水业务缴费情况。还记录欠税、民事裁决、强制执行、行政处罚、低保救助、执业资格和行政奖励等信息。

影响解读:征信记录多样化,更多的个人工作生活记录被采纳。这类数据,将对于金融信贷机构有着极大的用处,基本上可以模拟出个人未来的情况。

后记:根据央行征信中心披露,2019年1月至11月,个人和企业征信系统累计查询量分别为21亿次和9772万次,日均查询量分别为628万次和30万次。个人征信报告已经成为第二名片,反映了个人的守信履约情况。

征信系统的升级,意味着个人征信记录的多样化,以及多不良记录的严格展示。如果再结合未来开门营业的百行征信,将记载用户的互联网等各类信息。那么这两份报告综合起来,不守信人也是无处藏身了。

随着二代征信的投入使用,个人诚信体系也逐步建立完善了,剩下的难题就是如何保护个人隐私,以及如何不过渡使用或者滥用这些完善的个人信息的问题了。希望每个人保护好自己的信用记录,让生活更美好。

德先生讲金融和理财由专业变得通俗。跟随德先生得到最简单的答案和最实用的解决之道。觉得好关注我!再多点点赞。点点下面广告,让德先生再赚点钱!

1月6日,央行征信中心公告,“为提升服务能力,个人信用信息服务平台计划于2020年1月14日17时至2020年1月19日8时进行系统升级,届时将暂停对外服务。”暂停服务期间,如急需查询个人信用信息,可携带本人身份证件至当地查询网点现场查询。而这大概率与二代征信系统上线升级有关。

1月8日消息,央行即将在1月20日上线第二代个人征信系统并提供查询,不过个人征信报送功能预计会延迟到5月份才正式上线。

小结:在本次5日上线测试后,再做修补后,将公开对外提供征信服务的日期已定。

一时之间,二代征信系统上线的热度上升,同过去的旧版征信报告有何不同?

二代征信系统到底在那些方面有重大改变呢

此次的新版征信一直被视作“史上最严征信系统”。与“一代”相比,二代征信系统能够解决循环贷、信用卡大额专项分期、共同借款人、企业为个人担保、个人为企业担保、逾期后还款信息等一代征信无法覆盖的信息。具体来看:

1、离婚买房无法规避,购房首付肯定提高

旧版征信:在离婚后,如果夫妻双方共同还款,男方主贷,女方征信不体现负债。新版征信:即使双方离婚,作为共同借款人,双方征信均体现负债。

影响解读:以前夫妻双方共同还款,次贷人征信不体现负债,现在则作为共同还款人,二者征信均体现负债。即便离婚,非主贷人再次买房属于有房有贷,首付80%,离婚后也无法低首付购房。利用假离婚来达到降低首付,已经不行了。

2、征信采集信息及时、T+1报送数据,无法贷款时间差

旧版征信:各银行和其它机构虽然每天都有采集数据,但基本都是每个月才会上报一次征信(信用卡除外),征信更新时间长达一个月或更久。新版征信:要求各银行等信贷机构在采集时点后,T+1日向征信中心报送数据。

影响解读:想利用银行征信更新缓慢的时间差,去并发申请新贷款越来越行不通了。新贷款银行可以掌握最新的数据,从而做出最合理的贷款风控判断了。

3、征信内容更细化,未来贷款分类管理数据更精细

旧版征信:车位贷款、装修贷款等实质为大额信用卡分期,征信仅体现信用卡,不体现分期金额。新版征信:新版征信,体现分期时间和分期金额,更加细化。

影响解读:信用卡授信额度做了二次区分。目前信用卡其实是有两个额度的,一个是正常的透支额度,一个是消费分期额度或者现金分期额度。过去是合并为一个总额度和月还款情况,很难从征信中识别出持卡人真正的负债情况。

在二代征信中,信用卡大额分期信息会直接显示在征信报告中,其会显示在“信用卡大额专享分期信息中”,此时其他信贷机构如果在查询时,就可以清晰的分辨出,持卡人的真实负债信息。那么就可以在信贷审批时将此额度剔除出来,做信贷审查时统一使用。

以前只体现名目,不体现负债分类,未来在二代征信的情况下,会将大额分期以及每月还款额合并入借款人的每月支出中。如果借款人的每月收入,不能两倍大于未来应承受的每月供楼款及大额分期还款额,那么就有可能被拒贷。

4、个人信息记录更加完整全面,包括家庭信息采集都包括

旧版征信:个人信息记录较少且完整度差。新版征信:完整展示学历信息、就业情况、电子邮箱信息、通讯地址、户籍地址、所有个人手机号。配偶信息较完整,如:包含姓名、证件类型、证件号码、工作单位和联系电话。个人近几年详尽的居住信息都记录在册。

影响解读:个人信息非常详细,频繁换手机号和居住信息都会被记录。基本上围绕个人的所有生活和生产信息都会被采集入内,会形成全维度的个人信息汇总。

5、征信有效期内不良记录保持5年,销卡保征信不再可行

旧版征信:征信报告主要体现近二年的征信记录情况。新版征信:不良信息(例如:逾期、呆账等)自中止之日起保留5年。新版征信报告还款记录延长至5年,记录详尽的还款信息(即便销户也有详尽的还款记录)、逾期信息。

影响解读:旧版征信报告的年代,如果有了严重逾期行为或许可以用拆东墙补西墙的方法,只要能够凑到钱将账户欠款还清再将账户注销掉,就可以得到一份“干净”的征信报告,但新版出来后很可能5年内都找不到东墙了。

6、更多生活信息纳入征信,多维度反映个人信用守约情况

旧版征信:征信仅记录少量信息,房贷、银行卡等。新版征信:除借贷信息之外的更多信息纳入征信,如:电信业务、自来水业务缴费情况。还记录欠税、民事裁决、强制执行、行政处罚、低保救助、执业资格和行政奖励等信息。

影响解读:征信记录多样化,更多的个人工作生活记录被采纳。这类数据,将对于金融信贷机构有着极大的用处,基本上可以模拟出个人未来的情况。

后记:根据央行征信中心披露,2019年1月至11月,个人和企业征信系统累计查询量分别为21亿次和9772万次,日均查询量分别为628万次和30万次。个人征信报告已经成为第二名片,反映了个人的守信履约情况。

征信系统的升级,意味着个人征信记录的多样化,以及多不良记录的严格展示。如果再结合未来开门营业的百行征信,将记载用户的互联网等各类信息。那么这两份报告综合起来,不守信人也是无处藏身了。

随着二代征信的投入使用,个人诚信体系也逐步建立完善了,剩下的难题就是如何保护个人隐私,以及如何不过渡使用或者滥用这些完善的个人信息的问题了。希望每个人保护好自己的信用记录,让生活更美好。

德先生讲金融和理财由专业变得通俗。跟随德先生得到最简单的答案和最实用的解决之道。觉得好关注我!再多点点赞。点点下面广告,让德先生再赚点钱!