满地都是六便士,他却抬头看到头顶的月亮江特电动汽车。

——毛姆《月亮与六便士》

2019年12月5日晚,江特电机(002176)发布公告,将以5.13亿的对价出售全资子公司九龙汽车。由于九龙汽车的评估价为11.5亿,所以江特账上要记一笔5亿多的亏损。这让本就亏损的江特雪上加霜,全年最终亏损20.24亿,而且由于连续亏损两年而“披星戴帽”(ST)。这件事也让很多人头一次听说了九龙汽车。

剥离九龙汽车之后,江特2020年扣除非经常性损益(扣非)之后的亏损由2019年的近15亿缩窄至1.5亿,算上政府补助和出售其他资产的收益之后扭亏为盈,顺利摘帽。

而今年上半年,江特扣非净利润增长347倍,净利润增长64倍!这究竟是怎么做到的?

一.激情燃烧,烧掉了全部家底

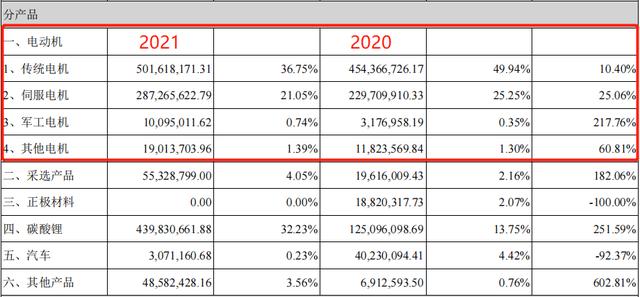

成立于1991年的江特原本主打起重冶金电机而且竞争力不弱。直到现在,电机业务仍然贡献了63.98%的营收,而且增长势头不错。

摘自《江特电机2021年中报》

从2007年公司上市到2015年,江特的营收一直在3-8亿之间徘徊,净利在0.3-0.5亿之间浮动,属于小日子过得不错的公司。而且江特早在2009年就定下了进军锂电的战略规划,并针对性地储备锂矿山、建设碳酸锂产能,比较有远见。

然而,坏就坏在太有远见了。只看到了皎洁的月光,却没有捡起脚下的六便士。

2014-2017年新能源汽车激情燃烧的岁月里,江特先后并购了九龙汽车、宜春客车厂、杭州米格电机等企业,完成了碳酸锂、新能源汽车电机和整车的布局。尤其是斥资近30亿,溢价5倍并购九龙汽车,江特为这笔交易支付了22亿现金并产生了近11亿商誉,堪称被激情冲昏了头脑。

回头看江特的布局,至少有两个致命的缺点:

碳酸锂价格波动较大,而江特自有矿山是锂云母,成本非常高昂;新能源整车业务高度依赖补贴,政策不确定性很大。

果然,随着新能源汽车补贴退坡,碳酸锂价格一度腰斩;九龙的业绩也逐渐崩盘,2019年底,江特的未分配利润为-40亿,意味着自成立以来积攒的家底全部烧光了。不得已,2018年和2019年江特进行了大规模的商誉减值,从2015的15.7亿减到了目前的0.5亿。

而且,根据2015年年报,江特短期借款增加了9亿,长期借款增加了0.8亿,应付票据增加了6.3亿,应付账款增加了11亿,另有5.1亿股权转让款未付,负债规模扩张了32.2亿!这种做法严重影响了江特此后几年的战略实施,原定于2016年达产的碳酸锂产能直到2018年也未能达产,其中必然有资金问题的掣肘。

然而,仅靠剥离亏损业务是无法带来业绩增长的。真正让江特“浴火重生”的,是全球新能源汽车销量远超预期带来的碳酸锂价格大涨。

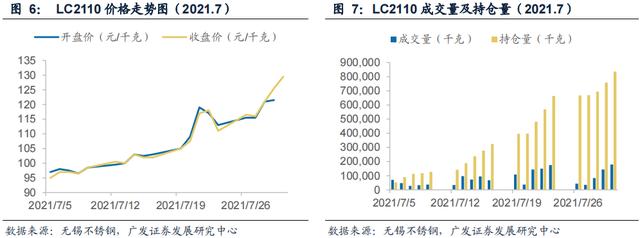

摘自广发证券公开研报

整个7月,碳酸锂期货价格上涨36.32%而且持仓量不断上升,是今年上半年锂盐供应商业绩的最好注脚。

二.时来运转,云母提锂新机遇

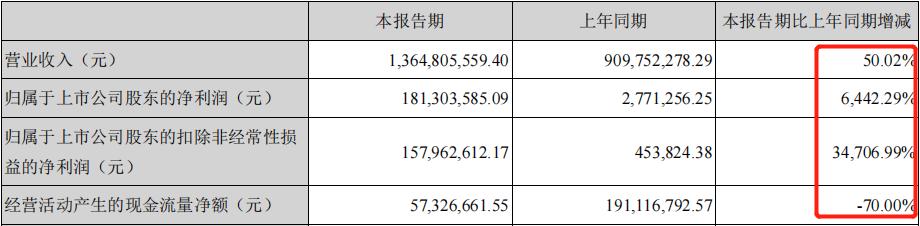

8月12日盘后,江特发布了半年报。业绩增长和经营现金流的萎缩颇为耐人寻味。

摘自《江特电机2021年中报》

今年上半年,欧洲新能源汽车销售75.5万辆,同比增长172.5%,国内新能源汽车销售120.6万辆,同比增长201.5%。受此带动,国内三元材料产量18.3万吨,同比增长159%,磷酸铁锂产量15.1万吨,同比上涨215.4%。而国内碳酸锂的产量为10.3万吨同比仅增长40.8%。

供应跟不上需求,涨价就成了唯一的选择。

今年上半年,江特碳酸锂销售额直接增长了2.5倍。而且受益于技术进步,云母提锂提取成本下降、尾矿综合利用率提升,碳酸锂业务毛利明显改善。

摘自《江特电机2021年中报》

碳酸锂销售额和毛利比翼齐飞,成了江特业绩增长的源动力。上半年江特42%的毛利来自碳酸锂,但碳酸锂的回款周期要比电机长得多,这是江特经营现金流萎缩的主要原因。

目前,江特拥有锂云母储量约为1亿吨,折算碳酸锂200多万吨。按照半年报披露的情况,产能建设正在稳步推进。

摘自《江特电机2021年中报》

江特锂辉石和锂云母产能并驾齐驱,在建产能也是锂辉石,这说明起码目前自有云母提锂的成本还是比外购锂辉石要高。在这种情况下,一旦碳酸锂价格回落,江特可能会受到比较大的冲击。

除了云母提锂的成本,江特的产能至少还有两个问题。

首先,随着高镍电池的用量增加,氢氧化锂的占比会越来越高。天齐锂业(002466)目前有锂盐产能4.5万吨,在遂宁还是有2万吨储备产能未启动建设,而天齐在西澳大利亚布局了4.8万吨氢氧化锂产能,其中2.4万吨有望于今年投产。另一个巨头赣锋锂业(002460)目前有氢氧化锂产能6万吨,锂盐2万吨,明年阿根廷盐湖又将带来4万吨碳酸锂产能。两家的碳酸锂和氢氧化锂产能都接近1:1,相比之下,江特的产能就显得不太平衡。

其次,江特没有电池产能。目前赣锋的磷酸铁锂电池产能已经高达每年1GW,公司近日还宣布将投资84亿再扩建15GW产能。对于原料供应商来说,产业链充分向下游延伸可以有效规避价格风险。但是江特短期内没有余力考虑这个问题。

三.结语

应该说,江特能够从ST摘帽走到上半年的爆发,除了往年的低基数效应之外,更是是技术进步和产业发展共振的结果。但是随着全球产能释放、新材料的研发(比如宁德时代的钠电池),锂的价格风险仍需正视。

另外,宁德时代(300750)和国轩高科(002074)也在积极向上游延伸,建立自家的锂供应链。对于江特来说,原料单一,结构失衡和产业链太短,这些问题需要花费大量时间和资金来解决。所以这一轮锂景气能走到多高、持续多久,决定了江特能够走多远。

于江特而言,头顶的白月光很美,但眼前的六便士也要捡起来。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。