大奖章基金,理工科转行金融,有哪些可行的路径和切入点?

潜江龙资讯网

金融行业中,理工科背景的很多,即便是最为令人艳羡的基金经理,也有很多是理工科背景的大奖章基金。先来举个最令人血脉喷张的例子:

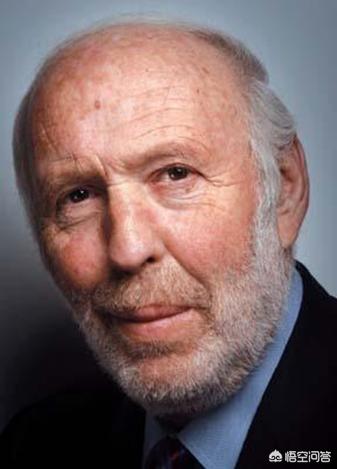

詹姆斯·哈里斯·西蒙斯( James H. Simons,1938—)20岁 麻省理工大学(MIT)数学系毕业23岁 加州大学伯克利分校(UC Berkeley)博士学位24岁 哈佛大学数学系讲师30岁 纽约州立石溪大学(Stony Brook University)数学系主任36岁 创立Chern-Simons理论(与我国著名数学家陈省身共同研究的成果)38岁 获得全美维布伦Veblen奖——数学界的皇冠40岁 创立第一家投资基金,Limroy,主要是基本面分析50岁 创立文艺复兴科技公司及大奖章基金51岁 放弃基本面分析,开始纯量化投资

看一看这开挂的人生,23岁博士毕业,30岁大学教授,2016年,西蒙斯年收入16亿美元。这应该是当今这个星球上,理工科转行金融最成功的的人了。

回到现实,普通人,理工科转行金融,有以下几个可行的路径

1、行业研究员。

证券公司和基金公司等都有很多行业研究员,比如钢铁行业、医药行业、农林牧渔行业等等。行业研究员并不是只学金融的经管生,更多的是在某个领域深挖的、或者有复合背景的专业型人才。事实上,目前国内某证券公司著名的钢铁行业研究员(据圈内人透露,已经通过炒期货实现财务自由),以前就是在钢铁企业工作过,后来转行进来的。对于理工科人来说,TMT行业研究员就是个不错的切入点。所谓TMT,就是科技(Technology)、媒体(Media)和电信(Telecom)三个单词的首字母缩写,这些领域大部分理工科学生都具有明显的优势。

2、风险管理。

这里所说的风险管理,不是一般的对持仓进行监督止损那种,而是以量化的方式对整个公司裸露头寸的分析、控制。对于像高盛这样的国际大投行来说,整个公司会产生很多的对外交易,这些交易中包含很多像期权、互换这样的金融衍生品,对于这些头寸来说,它们所裸露出来的风险是需要复杂的数学计算才能确定的。从事这种职业,FRM是必备证书。

3、量化研究员。

国内几乎所有的金融公司都有这个职位,在国外俗称“宽客”或“矿工”,这是Quant的音译,即金融工程师,指一群靠数学模型分析金融市场的物理学家和数学家。如果有一定的编程能力,进入这个行业是不太难的,这是对经济金融知识要求最低的一个职位。有一本著名的书,讲述的就是华尔街这些金融工程师的故事,有兴趣的可以看看。

4、数据分析师

这个顾名思义,就是对数据分析处理的一个职位,用的比较多的就是编程,比如C++,Python等。再深入一点,就是数据挖掘、大数据管理等。

事实上,金融行业对理工科是非常开放的,尤其是具有理工科和经济金融复合背景的人才更是求贤若渴。

著名的三个弯道超车专业:数学(或物理)、计算机、统计。如果你恰好是这三个专业的毕业生,那么恭喜你,你已经获得80%华尔街大牛的青睐了,不管是北京金融界还是上海陆家嘴,都可以轻松获得一份工作。

为啥这三个专业这么好?作为超难学专业排名前列的,能啃的下这些硬骨头的人,一般智商都不要太高哦!读了这些专业,逻辑演绎、分析归纳等能力都很不错,这些正是金融行业人才的必备能力。

欧几里德留下了几何原本,传抄在雪白的羊皮纸上,距今已有两千三百多年;

阿波罗尼生于帕加,凝视着永恒的圆锥曲线;

丢番图却在静静的欣赏不定方程的解,微分、级数、离散、收敛是谁的发现?

了解更多金融投资知识,欢迎关注VX:维纳交易室。

不会。原因如下:

1、巴菲特是一个不可复制的人,而超级算法是可以复制的,并且是低成本复制。

假设有一个超级算法很厉害,其他人就会跟进使用,使用的人多了,收益肯定就会下降,直到和平均水平差不多。

超级算法不会有绝对的保密性。世界上没有不透风的墙,算法开发者随便和别人聊个天,都有不小心泄露的可能。就算不被泄露,其他人也会通过研究算法的交易行为和业绩特征来反向破解算法的精髓。

目前在量化交易领域,最牛的是文艺复兴科技公司的大奖章基金。近40年来,该基金年复合收益率30%以上。这个成绩超级厉害,但该公司并不是靠某个算法一招鲜吃遍天,而是不停地开发新算法。大奖章基金的成功,并不是某一个算法持续打败其他投资者,而是一群人不断地开发出能在短期内打败其他人的新算法。这种胜利不能说是算法的功劳,尤其不能说是某一个算法的功劳,而是开发算法的研究人员的功劳。为了能够持续不断地开发出可以获利的交易算法,文艺复兴公司聘请的都是高学历高智商的数学物理研究人员,其创始人西蒙斯自己就是获得过国际顶级学术荣誉的数学家。

2、量化基金在高频交易以外领域的应用并没有表现出明显的优越性。

包括文艺复兴公司在内,通过量化计算来取得成功的公司集中在高频交易领域。高频交易可以简单地理解为利用市场出现的转瞬即逝的价格异常来获利的交易方式。高频交易一般是买入后立即卖出平仓,或者卖出后立即买入平仓,完成一买一卖只需要几毫秒。这种方式只需要发现短暂存在的价差,不需要预测市场未来短中长期的走势。

高频交易只是市场的一小部分,也是靠人脑和手工所无法参与的一部分市场。在需要预测市场的短中长期市场上,需要计算的变量太多,就算全部都考虑到了而且预测方式都正确,也不一定能有获利空间。举个极端的例子:硬币从手里掉到地上,正面的概率是50%。硬币从手里滑落之前,预测是没有意义的,因为根本无法预测。硬币从手里滑落之后,有很多算法都能准确预测,预测对了也没钱可赚。量化交易在投资预测中也是如此:如果没有提前获知内幕消息等独特信息,就无法预测,消息公开后,预测准了也没有获利空间。

最后,很多投资大师都感慨,随着计算机在投资和交易中运用越来越多,获得超额收益越来越难。巴菲特本人在2000年以后的投资业绩也远远不如以前。所以,随着算法的进一步发展,市场定价效率会越来越高,这会扼杀掉下一个巴菲特的出现,但目前来看无法诞生出下一个“算法巴菲特”。

詹姆斯·哈里斯·西蒙斯( James H. Simons,1938—)20岁 麻省理工大学(MIT)数学系毕业23岁 加州大学伯克利分校(UC Berkeley)博士学位24岁 哈佛大学数学系讲师30岁 纽约州立石溪大学(Stony Brook University)数学系主任36岁 创立Chern-Simons理论(与我国著名数学家陈省身共同研究的成果)38岁 获得全美维布伦Veblen奖——数学界的皇冠40岁 创立第一家投资基金,Limroy,主要是基本面分析50岁 创立文艺复兴科技公司及大奖章基金51岁 放弃基本面分析,开始纯量化投资

看一看这开挂的人生,23岁博士毕业,30岁大学教授,2016年,西蒙斯年收入16亿美元。这应该是当今这个星球上,理工科转行金融最成功的的人了。

回到现实,普通人,理工科转行金融,有以下几个可行的路径

1、行业研究员。

证券公司和基金公司等都有很多行业研究员,比如钢铁行业、医药行业、农林牧渔行业等等。行业研究员并不是只学金融的经管生,更多的是在某个领域深挖的、或者有复合背景的专业型人才。事实上,目前国内某证券公司著名的钢铁行业研究员(据圈内人透露,已经通过炒期货实现财务自由),以前就是在钢铁企业工作过,后来转行进来的。对于理工科人来说,TMT行业研究员就是个不错的切入点。所谓TMT,就是科技(Technology)、媒体(Media)和电信(Telecom)三个单词的首字母缩写,这些领域大部分理工科学生都具有明显的优势。

2、风险管理。

这里所说的风险管理,不是一般的对持仓进行监督止损那种,而是以量化的方式对整个公司裸露头寸的分析、控制。对于像高盛这样的国际大投行来说,整个公司会产生很多的对外交易,这些交易中包含很多像期权、互换这样的金融衍生品,对于这些头寸来说,它们所裸露出来的风险是需要复杂的数学计算才能确定的。从事这种职业,FRM是必备证书。

3、量化研究员。

国内几乎所有的金融公司都有这个职位,在国外俗称“宽客”或“矿工”,这是Quant的音译,即金融工程师,指一群靠数学模型分析金融市场的物理学家和数学家。如果有一定的编程能力,进入这个行业是不太难的,这是对经济金融知识要求最低的一个职位。有一本著名的书,讲述的就是华尔街这些金融工程师的故事,有兴趣的可以看看。

4、数据分析师

这个顾名思义,就是对数据分析处理的一个职位,用的比较多的就是编程,比如C++,Python等。再深入一点,就是数据挖掘、大数据管理等。

事实上,金融行业对理工科是非常开放的,尤其是具有理工科和经济金融复合背景的人才更是求贤若渴。

著名的三个弯道超车专业:数学(或物理)、计算机、统计。如果你恰好是这三个专业的毕业生,那么恭喜你,你已经获得80%华尔街大牛的青睐了,不管是北京金融界还是上海陆家嘴,都可以轻松获得一份工作。

为啥这三个专业这么好?作为超难学专业排名前列的,能啃的下这些硬骨头的人,一般智商都不要太高哦!读了这些专业,逻辑演绎、分析归纳等能力都很不错,这些正是金融行业人才的必备能力。

欧几里德留下了几何原本,传抄在雪白的羊皮纸上,距今已有两千三百多年;

阿波罗尼生于帕加,凝视着永恒的圆锥曲线;

丢番图却在静静的欣赏不定方程的解,微分、级数、离散、收敛是谁的发现?

了解更多金融投资知识,欢迎关注VX:维纳交易室。

不会。原因如下:

1、巴菲特是一个不可复制的人,而超级算法是可以复制的,并且是低成本复制。

假设有一个超级算法很厉害,其他人就会跟进使用,使用的人多了,收益肯定就会下降,直到和平均水平差不多。

超级算法不会有绝对的保密性。世界上没有不透风的墙,算法开发者随便和别人聊个天,都有不小心泄露的可能。就算不被泄露,其他人也会通过研究算法的交易行为和业绩特征来反向破解算法的精髓。

目前在量化交易领域,最牛的是文艺复兴科技公司的大奖章基金。近40年来,该基金年复合收益率30%以上。这个成绩超级厉害,但该公司并不是靠某个算法一招鲜吃遍天,而是不停地开发新算法。大奖章基金的成功,并不是某一个算法持续打败其他投资者,而是一群人不断地开发出能在短期内打败其他人的新算法。这种胜利不能说是算法的功劳,尤其不能说是某一个算法的功劳,而是开发算法的研究人员的功劳。为了能够持续不断地开发出可以获利的交易算法,文艺复兴公司聘请的都是高学历高智商的数学物理研究人员,其创始人西蒙斯自己就是获得过国际顶级学术荣誉的数学家。

2、量化基金在高频交易以外领域的应用并没有表现出明显的优越性。

包括文艺复兴公司在内,通过量化计算来取得成功的公司集中在高频交易领域。高频交易可以简单地理解为利用市场出现的转瞬即逝的价格异常来获利的交易方式。高频交易一般是买入后立即卖出平仓,或者卖出后立即买入平仓,完成一买一卖只需要几毫秒。这种方式只需要发现短暂存在的价差,不需要预测市场未来短中长期的走势。

高频交易只是市场的一小部分,也是靠人脑和手工所无法参与的一部分市场。在需要预测市场的短中长期市场上,需要计算的变量太多,就算全部都考虑到了而且预测方式都正确,也不一定能有获利空间。举个极端的例子:硬币从手里掉到地上,正面的概率是50%。硬币从手里滑落之前,预测是没有意义的,因为根本无法预测。硬币从手里滑落之后,有很多算法都能准确预测,预测对了也没钱可赚。量化交易在投资预测中也是如此:如果没有提前获知内幕消息等独特信息,就无法预测,消息公开后,预测准了也没有获利空间。

最后,很多投资大师都感慨,随着计算机在投资和交易中运用越来越多,获得超额收益越来越难。巴菲特本人在2000年以后的投资业绩也远远不如以前。所以,随着算法的进一步发展,市场定价效率会越来越高,这会扼杀掉下一个巴菲特的出现,但目前来看无法诞生出下一个“算法巴菲特”。