央行 区块链,央行数字货币DCEP测试发行,区块链投资机会又来了吗

潜江龙资讯网

一央行 区块链、政策支持、高层推动

2020年全国货币金银和安全保卫工作电视电话会议上表示,要加强顶层设计,坚定不移推进法定数字货币研发工作,2020年1月央行在坚持双层运营、M0替代、可匿名的前提下,完成法定数字货币顶层设计、标准制定、功能研収、联调测试等工作。2020年4月根据科创板日报消息,央行数字货币计划在苏州相城区小范围试点,公开报道的央行数字货币首次实际落地应用。

二、数字货币具有诸多好处

1、无需网络,用起来更方便。

央行法定数字货币不需要网络就可以实现离线支付,只要手机有电,打开钱包一碰就能轻松完成支付。

2、有效打击洗钱、逃税等违法犯罪。

央行数字货币一出世,毫无疑问假币的市场会越来越小,直至消失。另一方面,数字货币的交易信息可以被监控,那么传统纸币的匿名特性就不复存在了。这意味着洗钱、逃税、恐怖融资等犯罪行为的温床被打掉了。

3、推动人民币国际化、降低发行成本

近些年来,伴随着中国对外战略的不断拓展,尤其是诸如“一带一路”等战略规划的逐步落实推进,中国与世界的经济金融互动将更加频繁,各国对人民币的需求将持续上升。尤其在跨境支付方面,数字货币的推出将为国外投资者和居民提供更好的支付方式和支付体验,使用人民币进行跨境结算的效率会大大增强,这样会不断增加境外主体对人民币的“使用黏性”。人民币的境外流通也将更加高效便捷,可管理程度会进一步提升。对内而言发布DCEP有望降低纸币发行成本,重塑支付生态 ,拓展商业银行生存空间,提高货币投放效率。

4、交易安全

交易安全、应用开发等方面的机会同样不容忽视。例如由于DCEP比商业银行存款安全性更高,但面值相同,坊间可能形成有关DCEP的场外市场,这一风险值得重视。

我们认为管理终端硬加密、pki系统和加密机需求量将增加,尤其加密机需求量和交易流量成正比,未来交易量上来的话仅金融口对加密机需求有望翻倍,相关标的:卫士通、格尔软件、数字讣证、飞天诚信。产业链布局机会来临。

风险提示:疫情导致DCEP发展不及预期,DCEP后续推广应用存在不及预期。

1.上面这张图可以给个大概的范围。这是三个月前的图了。区块链的应用目前已经是很广泛了。了解区块链的本质,然后加以想象力。应用场景可以扩展得更多。实际应用现在多为金融和虚拟类服务居多。

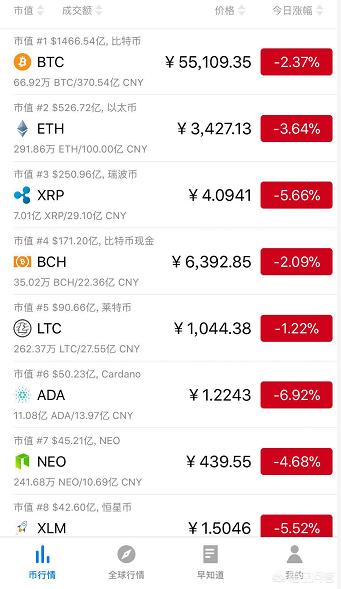

2.比特币会不会再涨到10w美金,何时再涨到10w美金?不好说。现在比特币已经不是个人玩家可以玩得动的了。今年春节期间那一波下跌已经让相当一部分韭菜上了天台。既然现在区块链项目已经满地开花,何必再把投资目光放在比特币这里。现在还投btc,不是明智的决策了。

3.今年是区块链大热的一年,也将是正式监管的开始。

央行如果发行数字货币,哪家的底层公有链都不会使用

1.上面这张图可以给个大概的范围。这是三个月前的图了。区块链的应用目前已经是很广泛了。了解区块链的本质,然后加以想象力。应用场景可以扩展得更多。实际应用现在多为金融和虚拟类服务居多。

2.比特币会不会再涨到10w美金,何时再涨到10w美金?不好说。现在比特币已经不是个人玩家可以玩得动的了。今年春节期间那一波下跌已经让相当一部分韭菜上了天台。既然现在区块链项目已经满地开花,何必再把投资目光放在比特币这里。现在还投btc,不是明智的决策了。

3.今年是区块链大热的一年,也将是正式监管的开始。

央行如果发行数字货币,哪家的底层公有链都不会使用

和其他的数字货币不同,央行发行的数字货币实际上是纸币的电子版,价格是锚定真实法币的价格,不会像现存数字货币出现暴涨暴跌的情况,而是稳定在实际汇率价格。

和其他的数字货币不同,央行发行的数字货币实际上是纸币的电子版,价格是锚定真实法币的价格,不会像现存数字货币出现暴涨暴跌的情况,而是稳定在实际汇率价格。

央行发行的数字货币甚至不需要使用区块链技术央行本身就是中心结构,数字货币的发行也完全由央行来决定。这样区块链技术最重要的一个特性——去中心化就完全没有意义。央行或者其他国有银行联合起来为数字货币交易提供信用担保,区块链技术的另一个特性——去信任也变得没有意义。

而且央行会通过增加或减少国家数字货币的发行量来对经济进行调节,这样,区块链的第三个特性——不可篡改也变得可有可无。

所以央行发行的数字货币都不需要使用区块链技术,更何况使用其他的公有链。

央行发行的数字货币会是什么样子的首先必然是中心化。国家级的数字货币必然是汇率稳定的,所以会由央行来调控汇率。其次,无需POW/POS算法。工作量证明算法也好,权益证明算法也好,这些都是在没有中心机构才需要的,而央行自身就是中心机构,会由央行来审核交易和确认虚拟货币的真假,自然就不需要这些算法了。

最后,安全性以及交易吞吐量。国家的数字货币的交易量必然十分庞大,不是现在的各种数字货币所能比拟的。但是考虑的支付宝和微信已经成功,国家发行的数字货币从技术角度来说难度应该也不大。但是需要考虑老年人以及边远地区缺少必要设备等特殊因素。

央行发行数字货币是必然的趋势,但肯定不会使用任何个人的公有链,甚至不会使用区块链技术。

央行发行的数字货币甚至不需要使用区块链技术央行本身就是中心结构,数字货币的发行也完全由央行来决定。这样区块链技术最重要的一个特性——去中心化就完全没有意义。央行或者其他国有银行联合起来为数字货币交易提供信用担保,区块链技术的另一个特性——去信任也变得没有意义。

而且央行会通过增加或减少国家数字货币的发行量来对经济进行调节,这样,区块链的第三个特性——不可篡改也变得可有可无。

所以央行发行的数字货币都不需要使用区块链技术,更何况使用其他的公有链。

央行发行的数字货币会是什么样子的首先必然是中心化。国家级的数字货币必然是汇率稳定的,所以会由央行来调控汇率。其次,无需POW/POS算法。工作量证明算法也好,权益证明算法也好,这些都是在没有中心机构才需要的,而央行自身就是中心机构,会由央行来审核交易和确认虚拟货币的真假,自然就不需要这些算法了。

最后,安全性以及交易吞吐量。国家的数字货币的交易量必然十分庞大,不是现在的各种数字货币所能比拟的。但是考虑的支付宝和微信已经成功,国家发行的数字货币从技术角度来说难度应该也不大。但是需要考虑老年人以及边远地区缺少必要设备等特殊因素。

央行发行数字货币是必然的趋势,但肯定不会使用任何个人的公有链,甚至不会使用区块链技术。