数字货币交易,数字货币将会替代支付宝、微信的交易功能吗会冲垮商业银行吗

潜江龙资讯网

三者之间是相互依存的数字货币交易,根本不冲突,谈不上谁替代谁,更别提冲垮商业银行了,别被“私有数字货币”的表象所蒙蔽了。

(数字货币分很多种,先搞清楚他们的区别再谈其他)

(数字货币分很多种,先搞清楚他们的区别再谈其他)

数字货币领域是复杂的,它们都是基于区块链为底层技术而研发出来的,目前区块链技术落地的应用场景中,最成熟的市场就是数字货币领域,但数字货币也分很多种,共治数字货币、私有数字货币,法定数字货币、锚定(法币)数字货币等组成。

(发行的目的不同,流通场景不同,不能混为一谈)

区块链技术的四大特性咱们就不说了,直接说说这些数字货币的区别:一、共治数字货币,这类数字货币虽然有发行方(可能是个人或某个机构),发行后,在市场上的运营几乎是人为干涉最少,比如BTC。

虽然有庄操盘价格,但它在发行之初与其他“割韭菜”的数字货币有本质上的不同,是为了探讨技术而诞生的;

二、私有数字货币,就以现在的币圈环境来说,除却交易所提供交易平台、媒体提供宣发渠道、技术部门提供维护服务之外,所有的发行方(个人或机构),但凡没有实际落地项目的,都是为了“割韭菜”而诞生的,只不过是割的多或少、长期割、短期割的问题。大家都是逐利的,不赚钱谁跟你玩?

三、锚定(法定)数字货币,以USDT为例,它也是个人或机构发行的数字货币,而它的背书也仅仅是靠契约精神,以及其发行的白皮书。声称发行USDT的数量与其在银行的存款是同等的,按照1:1的比例来发行。而USDT的价格不会根据数字货币市场的供需量而变动,是直接锚定美元,美元的涨跌也就影响着USDT的涨跌。

实际上这种锚定法币的数字货币已经有了法定数字货币的属性,只不过很多国家不承认而已,也不会像认可美元一样认可它。因为它是个人或机构发行的,公信力、信用背书上差很多;

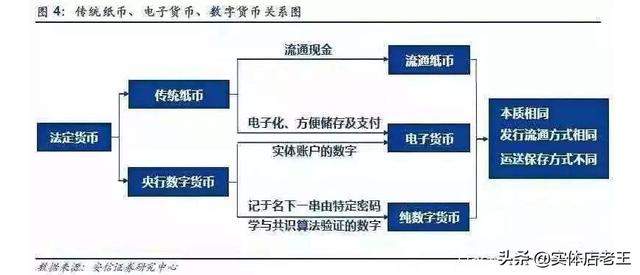

四、法定数字货币,这也是今天要说的重点,法定数字货币是以国家为背景、以国家经济稳定性为基础发行的数字货币。以中国为例,发行法定数字人民币DC/EP的作用是旨在促进人民币在数字层次、线上渠道、国际领域的流通,并不是要替代谁或冲垮谁;

(旨在促进,并非替代)

我们再来说下现在的货币流通现状:我国现在的法定、纸质人民币流通仅限于线下,线上的流通是各大国有银行、商业银行各自为战,采用的都是中心化模式、使用的都是虚拟货币(电子货币),包括支付宝和微信也是一样。当银行与银行、支付宝与银行、微信与银行之间发生资金流动时,实际上就是通过技术手段实现一种转换。银行在其中起的就是转化的作用,基于权力、规则的确认,微信和支付宝只是拥有银行的某些属性,但是无法替代它。

再加上所有银行存在的目的就是促进各行各业的资金流动、流转、流通,也就是说,这些银行存在的目的是为了纸质人民币的流通而服务的,基于它的某些属性,实际上也担任着中介、创造信用、制造价值的角色,这与币圈的交易所有着相同的作用,但又有所不同。

(任何可以使用电子货币、纸质人民币的场景,DC/EP一样可以使用)

而法定数字货币DC/EP的出现,实际上就是为了让线上的资金流动透明化、统一化、规范化,而基于区块链的技术,国有银行、商业银行、支付宝、微信等支付媒介也根本不会被替代,只要研发出能够承载法定数字货币DC/EP流通的钱包(冷钱包、热钱包)既可。而之前简易的所有电子货币直接用法定人民币DC/EP替代就好了,而对于老百姓几乎没有影响,这种替代就像第三套纸质人民币替换第四代纸质人民币一样,是更新迭代,而不是淘汰或废弃。

而更重要的一点,基于法定人民币DC/EP的发行方是央行,它的发行机制与纸质人民币没有任何区别,也就是说发行法定数字人民币其实就是在发行纸质人民币,只不过两者的流通领域变了而已。

(后面才是重点,本质相同,发行流通方式相同,运送保存方式不同而已,也就不会替代现在的流通介质)

所以,两者虽然使用场景不同,但起价值和本身的属性是不变的,那么国有银行、商业银行、微信、支付宝也是对法定数字人民币起到促进其流通的作用,又怎么有替代或冲垮这一说呢?

数字货币领域是复杂的,它们都是基于区块链为底层技术而研发出来的,目前区块链技术落地的应用场景中,最成熟的市场就是数字货币领域,但数字货币也分很多种,共治数字货币、私有数字货币,法定数字货币、锚定(法币)数字货币等组成。

(发行的目的不同,流通场景不同,不能混为一谈)

区块链技术的四大特性咱们就不说了,直接说说这些数字货币的区别:一、共治数字货币,这类数字货币虽然有发行方(可能是个人或某个机构),发行后,在市场上的运营几乎是人为干涉最少,比如BTC。

虽然有庄操盘价格,但它在发行之初与其他“割韭菜”的数字货币有本质上的不同,是为了探讨技术而诞生的;

二、私有数字货币,就以现在的币圈环境来说,除却交易所提供交易平台、媒体提供宣发渠道、技术部门提供维护服务之外,所有的发行方(个人或机构),但凡没有实际落地项目的,都是为了“割韭菜”而诞生的,只不过是割的多或少、长期割、短期割的问题。大家都是逐利的,不赚钱谁跟你玩?

三、锚定(法定)数字货币,以USDT为例,它也是个人或机构发行的数字货币,而它的背书也仅仅是靠契约精神,以及其发行的白皮书。声称发行USDT的数量与其在银行的存款是同等的,按照1:1的比例来发行。而USDT的价格不会根据数字货币市场的供需量而变动,是直接锚定美元,美元的涨跌也就影响着USDT的涨跌。

实际上这种锚定法币的数字货币已经有了法定数字货币的属性,只不过很多国家不承认而已,也不会像认可美元一样认可它。因为它是个人或机构发行的,公信力、信用背书上差很多;

四、法定数字货币,这也是今天要说的重点,法定数字货币是以国家为背景、以国家经济稳定性为基础发行的数字货币。以中国为例,发行法定数字人民币DC/EP的作用是旨在促进人民币在数字层次、线上渠道、国际领域的流通,并不是要替代谁或冲垮谁;

(旨在促进,并非替代)

我们再来说下现在的货币流通现状:我国现在的法定、纸质人民币流通仅限于线下,线上的流通是各大国有银行、商业银行各自为战,采用的都是中心化模式、使用的都是虚拟货币(电子货币),包括支付宝和微信也是一样。当银行与银行、支付宝与银行、微信与银行之间发生资金流动时,实际上就是通过技术手段实现一种转换。银行在其中起的就是转化的作用,基于权力、规则的确认,微信和支付宝只是拥有银行的某些属性,但是无法替代它。

再加上所有银行存在的目的就是促进各行各业的资金流动、流转、流通,也就是说,这些银行存在的目的是为了纸质人民币的流通而服务的,基于它的某些属性,实际上也担任着中介、创造信用、制造价值的角色,这与币圈的交易所有着相同的作用,但又有所不同。

(任何可以使用电子货币、纸质人民币的场景,DC/EP一样可以使用)

而法定数字货币DC/EP的出现,实际上就是为了让线上的资金流动透明化、统一化、规范化,而基于区块链的技术,国有银行、商业银行、支付宝、微信等支付媒介也根本不会被替代,只要研发出能够承载法定数字货币DC/EP流通的钱包(冷钱包、热钱包)既可。而之前简易的所有电子货币直接用法定人民币DC/EP替代就好了,而对于老百姓几乎没有影响,这种替代就像第三套纸质人民币替换第四代纸质人民币一样,是更新迭代,而不是淘汰或废弃。

而更重要的一点,基于法定人民币DC/EP的发行方是央行,它的发行机制与纸质人民币没有任何区别,也就是说发行法定数字人民币其实就是在发行纸质人民币,只不过两者的流通领域变了而已。

(后面才是重点,本质相同,发行流通方式相同,运送保存方式不同而已,也就不会替代现在的流通介质)

所以,两者虽然使用场景不同,但起价值和本身的属性是不变的,那么国有银行、商业银行、微信、支付宝也是对法定数字人民币起到促进其流通的作用,又怎么有替代或冲垮这一说呢?