广告太多?支付宝着力治理,保障用户权益,为什么很多人花呗借呗逾期,却不担心别人催收还款

潜江龙资讯网

感谢邀请回答这个问题

花呗借呗逾期导致逾期有很多方面,而花呗广告太多?支付宝着力治理,保障用户权益、借呗逾期后要主动打支付宝客服95188进行说明自己的情况,后面蚂蚁金服集团会安排花呗、借呗贷后催收专员打电话给你了解情况,必竟你花呗、借呗逾期了,他们打电话来还正常,因为这个新型冠状病毒肺炎疫情爆发快两年多了,大多数人花呗、借呗都逾期了,一部分是借花呗、借呗周转做生意,受新型冠状病毒肺炎疫情影响,生意没有做起来,反而背负一些债务,没有钱来还,只要承认欠款是事实,只是现在很困难,没有钱还上,还有一些人在工厂打工,因为工厂受新型冠状病毒肺炎疫情爆发影响,工厂发不起工资,或者工厂经营不善倒闭,工厂拿不出钱来发工资和赔偿,而我知道的,目前有几家工厂拖欠员工3个月至5个月没有给员工发放工资,就如现在恒大集团也是资金紧张,恒大集团广州分公司一名员工告诉我,他们也是3个月没有发工资了,这种情况下,很多工厂员工也是花呗、借呗逾期后,无法还上,遇到这样的情况也是没办法的,他们也不想花呗、借呗逾期,逾期后罚息,个人信息被上传到中国人民银行征信中心个人金融基础数据库中,

去年的基金市场,可以说是一路上涨的牛市,哪怕是啥都不懂的小白,去年入场的,多多少少都赚到了钱。

但今年春节后,市场大回调,一直都是起起伏伏的震荡市。今天挣的钱,过两天又给你吐回去。

但今年春节后,市场大回调,一直都是起起伏伏的震荡市。今天挣的钱,过两天又给你吐回去。

喝酒不香了,吃药也不快乐了!受CDE(药品评审中心)7月2日发布的《以临床价值为导向的抗肿瘤药物临床研发指导原则》影响,今天医药股大崩盘,CRO指数暴跌8.77%,千亿巨头泰格医药跌超14%!

喝酒不香了,吃药也不快乐了!受CDE(药品评审中心)7月2日发布的《以临床价值为导向的抗肿瘤药物临床研发指导原则》影响,今天医药股大崩盘,CRO指数暴跌8.77%,千亿巨头泰格医药跌超14%!

*CRO指包括临床前研究和临床试验研究的外包服务。

*CRO指包括临床前研究和临床试验研究的外包服务。

最近这么两年,一些行业、主题基金很热门,比如新能源、5G、医药、白酒等主题基金,涨势感人,买的人也很多,但这些多多少少受周期、或政策影响,迭起来也很吓人。

最近这么两年,一些行业、主题基金很热门,比如新能源、5G、医药、白酒等主题基金,涨势感人,买的人也很多,但这些多多少少受周期、或政策影响,迭起来也很吓人。

如果你只是单一配置了某一两个主题基金,风险过于集中,赚钱、亏钱真说不准。

如果你只是单一配置了某一两个主题基金,风险过于集中,赚钱、亏钱真说不准。

能否赚到钱,和平台没有一点关系,管你是在支付宝买,还是在天天基金,或是券商APP买。。。

能否赚到钱,和平台没有一点关系,管你是在支付宝买,还是在天天基金,或是券商APP买。。。

最关键的是,你得具备赚钱的思维和能力,在牛熊交替之间游刃有余。

最关键的是,你得具备赚钱的思维和能力,在牛熊交替之间游刃有余。

有人说,理财好难啊,看都看不懂,但又很想赚钱怎么办!比较傻瓜简单,有稳妥的方法,就是做好资产配置组合,既能保底,又有机会赚钱。

有人说,理财好难啊,看都看不懂,但又很想赚钱怎么办!比较傻瓜简单,有稳妥的方法,就是做好资产配置组合,既能保底,又有机会赚钱。

如何赚钱?做好资产配置

俗话说“不要把鸡蛋放到同一个篮子里”,这就是资产配置的核心!

玩转这块最6的就是资产配置之神:“对冲基金教父”——瑞·达里欧。

相信知道他的人对他的桥水基金和“全天候交易策略”并不陌生。

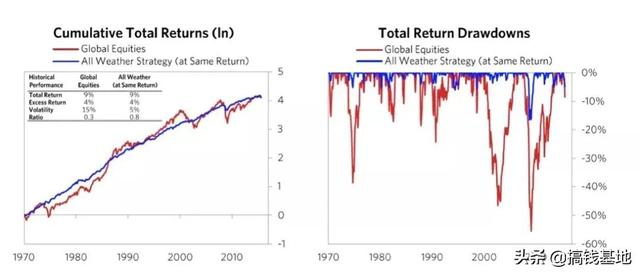

不知道也没关系,来看走势图:

左图红线为全球股市总收益,蓝线为全天候策略下的收益回报;

右图红线为全球股票的回撤,蓝线为全天候策略下的回撤。

并且,桥水全天候中国私募基金一号从成立以来年化收益22%,回撤只有3.5%!

典型的高收益,低风险,封神!!!

而这,都是源于“全天候交易策略模型”也就是资产配置:

全天候策略设想了4种可能的经济场景,分别是:

▪经济增长和通胀均高于预期

▪经济增长低于预期,通胀高于预期

▪经济增长高于预期,通胀低于预期

▪经济增长和通胀均低于预期

他将复杂的经济环境简化,在不同的场景中,资产价格有不同的表现。

例如,当经济蓬勃增长时,股票、公司信用债和大宗商品等资产表现出众;反之,大家的避险情绪就会助推国债价格,令其表现优于股票。

只要在每一种可能的场景中配置25%的风险,就能确保无论在何种经济条件下,都可以很好地控制风险敞口。

资产配置的意义是什么?

连大佬都在做资产配置,资产配置的意义何在?

因为不论是股票、基金、债券、保险,没有一种资产是能让人百分百满意的,

要么风险高,要么收益低,要么流动性差。

比如,你通过股票赚了30万,但是第二年市场不好又跌到20万。

虽然最终赚了10万,但是你不会像想象中那么高兴,甚至会觉得亏了10万。

更何况,市场远比你想的要夸张:

一般来说,打理手里的闲钱,大家都会想到这3种工具,但各有各的弊端,单一配置依然风险重重。

1、股票市场

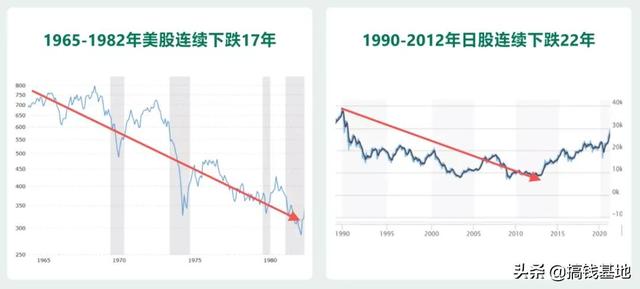

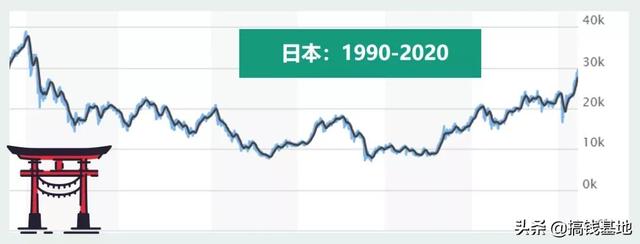

炒股最大的问题是,风险波动大,历史上市场就曾出现20年左右的持续下跌:

1965-1982年美股连续下跌17年

1990-2012年日股连续下跌22年

试想,如果你在炒股的时候没有抓住牛市,还不做资产配置,把钱全部投入股票市场。

想要抄底,没想到被抄了家。

2、基金市场

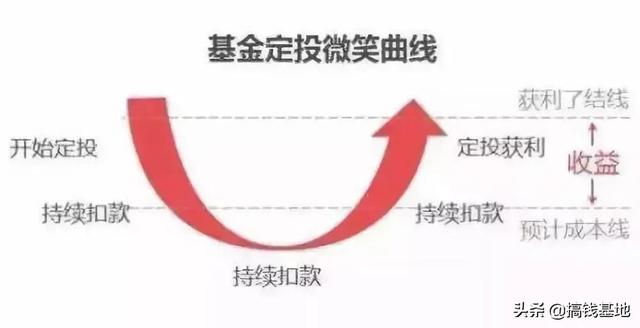

很多人喜欢将资产放入基金,喜欢做定投来分散风险。

可以说基金定投,是大部分买基金人的信仰,简单来说就是,只要在基金下跌的时候不断买入,我们的成本就会被摊薄。

一旦基金开始上涨,就能获利,也称定投微笑曲线:

如果基金只下跌,或者一直在上涨都没有办法实现微笑曲线策略。

只有等到市场发生反向变化时才可以。

所以当市场连续下跌,你以为自己的微笑曲线可能只用3年,但这一等很可能就是30年:

当然,如果你实在是喜欢基金,非要将资产放入基金中,也可以,

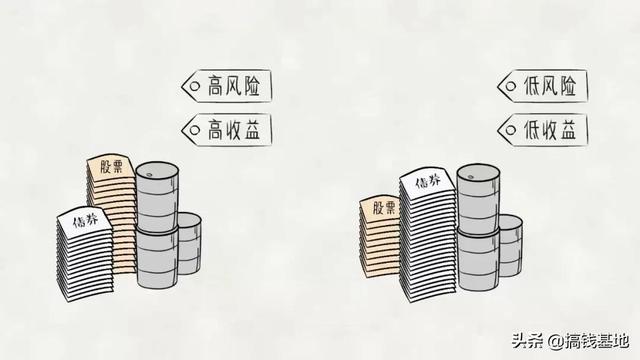

毕竟基金也分高风险高收益(股票、混合、指数型)和低风险低收益(债基、货币基)。

只要你按照自己的需求和风格配置一些股票型混合型基金和债券货币型基金,也算是做了资产配置。

3、银行存款

有很多保守派,会觉得,我只想把钱放入银行存款中,求稳就行,不想把钱放入有风险的资产中去,

正应了华尔街的那句名言:“风险控制住了,利润自然会随之而来。”

没错,只要你在市场上不会死,总有一天会赚到钱。

问题在于,不死很简单,买个货币基金、存款就不会死,但你也赚不到钱。

更何况,央行已经释放出信号,未来中存款利率将逐渐下行。

银行存款、货币基金是稳赚不亏,但又能赚到哪里去呢?

那怎么做资产配置最完美呢?

我们能在网上看到许多关于资产配置的模型,实际上并没有一个固定的公式是真正适合我们所有人,

但做好这件事很简单,只要把握三点:

①确认自己的风险偏好

确认自己的偏好很简单,就是在你买各种理财产品的时候各大供应app都会弹出一个风险偏好测试界面,让你做题。

涉及了你能承受的风险损失,你对理财知识的了解,你过往的理财经验等,

目的是避免偏好低风险的投资者买到高风险的产品,从而造成损失。

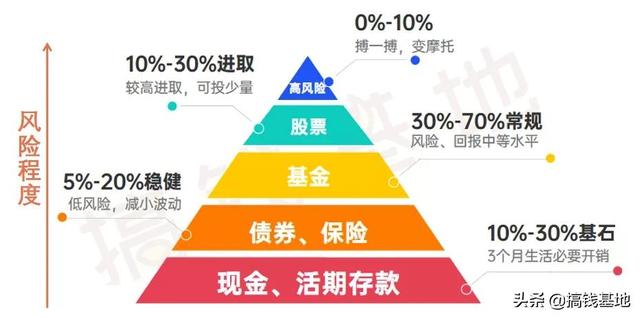

各资产的风险如下:

②按照风险程度分别配置

一般会有5各等级的风险划分:

各个渠道风险判断不同,大家可以自行在购买时了解

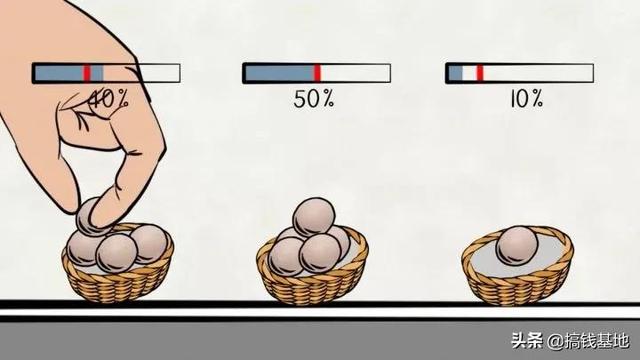

如果你是保守型R1、R2类,

那么可以将自己短期内会用到的钱,例如3个月的生活费(资产的30%左右)放入活期存款(如余额宝、兴银添利宝)收益大概2%-3%。

将未来5-10年才可能会用到的钱例如买房、孩子大学教育金(资产的50%左右)放入保险、债券中,收益大概3%-4%。

剩余的闲钱可以尝试放入一级债基金中(资产的20%左右),收益大概5%-7%。

占比因人而异,如果你非常保守也可以将70%的闲钱都放入债券和保险中。

如果你是平衡进取的R3、R4类,

可以将1个月的生活费(资产的15%左右)、放入货币基金、银行理财中,收益3%-4%左右。

将未来5-10年可能会用到的钱(资产的50%左右)放入混合基、二级债券基里,收益8%-15%左右。

剩余的闲钱可以尝试放入股票或股票型基金中(资产的35%左右),收益20%-50%左右。

如果你是激进的R5类,

这一类都是理财老手,对这类人我只有一个建议:

至少留出30%的钱在债券、货币基金、债券型基金、保险、银行理财中。

③定期根据自己的风险偏好、资金状况调整

总的来说,想要赚到钱,最好做好资产配置,风险分散,不要因为一时的盈利而沾沾自喜。当大潮退去,才知道谁在裸泳。

你的理财逻辑是什么呢?是如何打理手中的闲钱呢?在评论区和基姐分享分享吧~

如何赚钱?做好资产配置

俗话说“不要把鸡蛋放到同一个篮子里”,这就是资产配置的核心!

玩转这块最6的就是资产配置之神:“对冲基金教父”——瑞·达里欧。

相信知道他的人对他的桥水基金和“全天候交易策略”并不陌生。

不知道也没关系,来看走势图:

左图红线为全球股市总收益,蓝线为全天候策略下的收益回报;

右图红线为全球股票的回撤,蓝线为全天候策略下的回撤。

并且,桥水全天候中国私募基金一号从成立以来年化收益22%,回撤只有3.5%!

典型的高收益,低风险,封神!!!

而这,都是源于“全天候交易策略模型”也就是资产配置:

全天候策略设想了4种可能的经济场景,分别是:

▪经济增长和通胀均高于预期

▪经济增长低于预期,通胀高于预期

▪经济增长高于预期,通胀低于预期

▪经济增长和通胀均低于预期

他将复杂的经济环境简化,在不同的场景中,资产价格有不同的表现。

例如,当经济蓬勃增长时,股票、公司信用债和大宗商品等资产表现出众;反之,大家的避险情绪就会助推国债价格,令其表现优于股票。

只要在每一种可能的场景中配置25%的风险,就能确保无论在何种经济条件下,都可以很好地控制风险敞口。

资产配置的意义是什么?

连大佬都在做资产配置,资产配置的意义何在?

因为不论是股票、基金、债券、保险,没有一种资产是能让人百分百满意的,

要么风险高,要么收益低,要么流动性差。

比如,你通过股票赚了30万,但是第二年市场不好又跌到20万。

虽然最终赚了10万,但是你不会像想象中那么高兴,甚至会觉得亏了10万。

更何况,市场远比你想的要夸张:

一般来说,打理手里的闲钱,大家都会想到这3种工具,但各有各的弊端,单一配置依然风险重重。

1、股票市场

炒股最大的问题是,风险波动大,历史上市场就曾出现20年左右的持续下跌:

1965-1982年美股连续下跌17年

1990-2012年日股连续下跌22年

试想,如果你在炒股的时候没有抓住牛市,还不做资产配置,把钱全部投入股票市场。

想要抄底,没想到被抄了家。

2、基金市场

很多人喜欢将资产放入基金,喜欢做定投来分散风险。

可以说基金定投,是大部分买基金人的信仰,简单来说就是,只要在基金下跌的时候不断买入,我们的成本就会被摊薄。

一旦基金开始上涨,就能获利,也称定投微笑曲线:

如果基金只下跌,或者一直在上涨都没有办法实现微笑曲线策略。

只有等到市场发生反向变化时才可以。

所以当市场连续下跌,你以为自己的微笑曲线可能只用3年,但这一等很可能就是30年:

当然,如果你实在是喜欢基金,非要将资产放入基金中,也可以,

毕竟基金也分高风险高收益(股票、混合、指数型)和低风险低收益(债基、货币基)。

只要你按照自己的需求和风格配置一些股票型混合型基金和债券货币型基金,也算是做了资产配置。

3、银行存款

有很多保守派,会觉得,我只想把钱放入银行存款中,求稳就行,不想把钱放入有风险的资产中去,

正应了华尔街的那句名言:“风险控制住了,利润自然会随之而来。”

没错,只要你在市场上不会死,总有一天会赚到钱。

问题在于,不死很简单,买个货币基金、存款就不会死,但你也赚不到钱。

更何况,央行已经释放出信号,未来中存款利率将逐渐下行。

银行存款、货币基金是稳赚不亏,但又能赚到哪里去呢?

那怎么做资产配置最完美呢?

我们能在网上看到许多关于资产配置的模型,实际上并没有一个固定的公式是真正适合我们所有人,

但做好这件事很简单,只要把握三点:

①确认自己的风险偏好

确认自己的偏好很简单,就是在你买各种理财产品的时候各大供应app都会弹出一个风险偏好测试界面,让你做题。

涉及了你能承受的风险损失,你对理财知识的了解,你过往的理财经验等,

目的是避免偏好低风险的投资者买到高风险的产品,从而造成损失。

各资产的风险如下:

②按照风险程度分别配置

一般会有5各等级的风险划分:

各个渠道风险判断不同,大家可以自行在购买时了解

如果你是保守型R1、R2类,

那么可以将自己短期内会用到的钱,例如3个月的生活费(资产的30%左右)放入活期存款(如余额宝、兴银添利宝)收益大概2%-3%。

将未来5-10年才可能会用到的钱例如买房、孩子大学教育金(资产的50%左右)放入保险、债券中,收益大概3%-4%。

剩余的闲钱可以尝试放入一级债基金中(资产的20%左右),收益大概5%-7%。

占比因人而异,如果你非常保守也可以将70%的闲钱都放入债券和保险中。

如果你是平衡进取的R3、R4类,

可以将1个月的生活费(资产的15%左右)、放入货币基金、银行理财中,收益3%-4%左右。

将未来5-10年可能会用到的钱(资产的50%左右)放入混合基、二级债券基里,收益8%-15%左右。

剩余的闲钱可以尝试放入股票或股票型基金中(资产的35%左右),收益20%-50%左右。

如果你是激进的R5类,

这一类都是理财老手,对这类人我只有一个建议:

至少留出30%的钱在债券、货币基金、债券型基金、保险、银行理财中。

③定期根据自己的风险偏好、资金状况调整

总的来说,想要赚到钱,最好做好资产配置,风险分散,不要因为一时的盈利而沾沾自喜。当大潮退去,才知道谁在裸泳。

你的理财逻辑是什么呢?是如何打理手中的闲钱呢?在评论区和基姐分享分享吧~