广告太多?支付宝着力治理,保障用户权益,支付宝有利率4.6%以上的理财产品,除此以外还有更好的选择吗

潜江龙资讯网

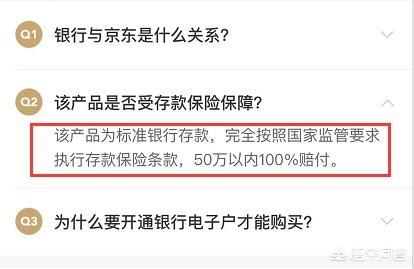

当然有,目前好多民营银行的定存利息都是不错的,并且还能够享受着一个50万的存款保护条例,非常安全。而对于理财来说,他们不仅有一定的风险,并且还不享受一个50万存款保险条约的保护,所以相比之下,你可以选择民营银行的定存,而不是理财哦广告太多?支付宝着力治理,保障用户权益!

就好比目前利息最高的就是金融金融上的亿联银行了。

就好比目前利息最高的就是金融金融上的亿联银行了。

这个银行的存款是目前我看到过最好的,不仅5年期复合利率可以达到5.68%,过年的时候接近6%,并且还是随存随取。

当你持有1个月~一年的时间里,你的收益是在1.75%~1.77%左右的;

当你持有1年~2年的时间里,你的收益是在1.96%~1.99%左右的;

当你持有2年~3年的时间里,你的收益是在2.80%~2.84%左右的;

当你持有时间等于3年的时候,你的收益是在3.76%~3.77%左右的;

当你的收益在3年~4年的时候,你的收益是在5.42%~5.55%左右的;

当你的收益在4年~5年的时候,你的收益是在5.55%~5.68%左右的;

也就是说,只要你存款时间达到了3年01天,你就可以享受到5.42%~5.55%左右的利息;

如果时间达到4年01天,就可以获得5.55%~5.68%的利息回报率;

不仅收益高,而且人性化,2000元起存即可,并且享受50万的存款保险条例的保护,安全有保障。

因此综合来看,如果您是想要做一个长期的定存,大约3年左右的时间,那么民营银行的定存利息和安全度都是比理财要高很多的,性价比极强。并且,只需要通过手机APP,在京东金融这样的平台上操作就行,有保证。

一家之言,欢迎指正。⭐点赞关注我⭐带你了解更多财经背后的真正逻辑。

由多少人全部家当都放在支付宝的?这个应该没有一个官方的统计数,但是预计人数不会太少。其实如果我不是银行的员工,那么我的全部家当估计也会全部放在支付宝里面,毕竟余额宝的收益率虽然一降再降,但是仍然远高于银行的活期存款以及一年期的定期存款利率,而支付宝内的理财产品起存金额又远远低于银行的理财产品,再加上资产存放在支付宝内,可以提升自己的花呗以、借呗的额度以及芝麻信用分等等,对于自己使用蚂蚁金服整个生态链的企业是有优势的,这也是目前很多非银行职工把全部家当放在支付宝内的原因。

个人选择但是对于银行的员工来说,一般只会放置少量的金额在支付宝内,作为零钱使用;大部分的资金会放在自己银行里,这主要有两个原因:(1)一是放在自己银行里,还能算自己的业绩,虽然金额不大,但是有总比没有好;(2)银行产品的收益率普遍高于支付宝内的产品收益率,无论是货币基金还是理财产品,之所以出现这种情况,主要有两个因素:一是银行在自己的平台上销售产品,少去了支付宝的平台费用;二是银行的货币基金及理财很多是托管在自己的银行里,作为自己的产品,收取的托管费率较低,而支付宝上的产品主要是保险公司和证券公司的,这些机构非银行,募集的资金必须要托管在银行里,非自身的产品,托管费用就没有优惠了。

因此,如果懂得理财的,很多人就会选择买银行系的产品,而不是支付宝系的产品,当然如果金额不大,比如十万元以内的资金,一年的收益相差也就几百元而已,我认为直接存支付宝即可,但如果金额数据很大的话,那么就要选择银行系的产品,因为一年的收益下来可能相差的是几千甚至上万的差额,这个金额数据还是不小的。

你是否赞成一些平台下架“网贷”广告?我很赞成。因为网贷就目前来说存在一定的法律漏洞,危害还是相当大的。

这个银行的存款是目前我看到过最好的,不仅5年期复合利率可以达到5.68%,过年的时候接近6%,并且还是随存随取。

当你持有1个月~一年的时间里,你的收益是在1.75%~1.77%左右的;

当你持有1年~2年的时间里,你的收益是在1.96%~1.99%左右的;

当你持有2年~3年的时间里,你的收益是在2.80%~2.84%左右的;

当你持有时间等于3年的时候,你的收益是在3.76%~3.77%左右的;

当你的收益在3年~4年的时候,你的收益是在5.42%~5.55%左右的;

当你的收益在4年~5年的时候,你的收益是在5.55%~5.68%左右的;

也就是说,只要你存款时间达到了3年01天,你就可以享受到5.42%~5.55%左右的利息;

如果时间达到4年01天,就可以获得5.55%~5.68%的利息回报率;

不仅收益高,而且人性化,2000元起存即可,并且享受50万的存款保险条例的保护,安全有保障。

因此综合来看,如果您是想要做一个长期的定存,大约3年左右的时间,那么民营银行的定存利息和安全度都是比理财要高很多的,性价比极强。并且,只需要通过手机APP,在京东金融这样的平台上操作就行,有保证。

一家之言,欢迎指正。⭐点赞关注我⭐带你了解更多财经背后的真正逻辑。

由多少人全部家当都放在支付宝的?这个应该没有一个官方的统计数,但是预计人数不会太少。其实如果我不是银行的员工,那么我的全部家当估计也会全部放在支付宝里面,毕竟余额宝的收益率虽然一降再降,但是仍然远高于银行的活期存款以及一年期的定期存款利率,而支付宝内的理财产品起存金额又远远低于银行的理财产品,再加上资产存放在支付宝内,可以提升自己的花呗以、借呗的额度以及芝麻信用分等等,对于自己使用蚂蚁金服整个生态链的企业是有优势的,这也是目前很多非银行职工把全部家当放在支付宝内的原因。

个人选择但是对于银行的员工来说,一般只会放置少量的金额在支付宝内,作为零钱使用;大部分的资金会放在自己银行里,这主要有两个原因:(1)一是放在自己银行里,还能算自己的业绩,虽然金额不大,但是有总比没有好;(2)银行产品的收益率普遍高于支付宝内的产品收益率,无论是货币基金还是理财产品,之所以出现这种情况,主要有两个因素:一是银行在自己的平台上销售产品,少去了支付宝的平台费用;二是银行的货币基金及理财很多是托管在自己的银行里,作为自己的产品,收取的托管费率较低,而支付宝上的产品主要是保险公司和证券公司的,这些机构非银行,募集的资金必须要托管在银行里,非自身的产品,托管费用就没有优惠了。

因此,如果懂得理财的,很多人就会选择买银行系的产品,而不是支付宝系的产品,当然如果金额不大,比如十万元以内的资金,一年的收益相差也就几百元而已,我认为直接存支付宝即可,但如果金额数据很大的话,那么就要选择银行系的产品,因为一年的收益下来可能相差的是几千甚至上万的差额,这个金额数据还是不小的。

你是否赞成一些平台下架“网贷”广告?我很赞成。因为网贷就目前来说存在一定的法律漏洞,危害还是相当大的。

高利率与传统贷款方式相比,网贷完全是无抵押贷款,网贷的利息是银行贷款利率的三倍,甚至更高,但国家央行一再明确:”年复合利率超过银行利率4倍不受法律保护“;所以在没有国家法律为依靠的基础下,无保障可言。

不正规,风险高网贷平台固有资本较小,无法承担大额的担保,一旦出现大额贷款问题,很难得到解决。而且有些借款者也是出于行骗的目的进行贷款,而贷款平台创建者有些目的也并不单纯,携款逃的案例屡有发生。

向一些小平台申请贷款,这样的平台正规的很少,都要收取高额的利息,还有很多其他费用,像砍头息,以及较多的服务费,最后让贷款者多损失一笔费用。

缺乏有效监管手段由于网贷是一种新型的融资手段,直到目前为止,央行和银监会尚无明确的法规指导网贷。也就是目前无法有效监管网贷的执行,贷款者自身的合法权益很难得到有效的保障。

容易贷依赖性强现在很多年轻人向往不劳而获的日子,而网贷给他们带来了希望。因为申请银行贷款比较难,而申请网贷则容易得多。一次得手之后,就会有第二次、每三次。。。次数越来越多,那么欠下的债务就越来越多。就是因为这种依赖性,导致不少用户欠下大量债务,造成很多家庭妻离子散,害了自己一生。

网贷需谨慎,切行切珍惜!

高利率与传统贷款方式相比,网贷完全是无抵押贷款,网贷的利息是银行贷款利率的三倍,甚至更高,但国家央行一再明确:”年复合利率超过银行利率4倍不受法律保护“;所以在没有国家法律为依靠的基础下,无保障可言。

不正规,风险高网贷平台固有资本较小,无法承担大额的担保,一旦出现大额贷款问题,很难得到解决。而且有些借款者也是出于行骗的目的进行贷款,而贷款平台创建者有些目的也并不单纯,携款逃的案例屡有发生。

向一些小平台申请贷款,这样的平台正规的很少,都要收取高额的利息,还有很多其他费用,像砍头息,以及较多的服务费,最后让贷款者多损失一笔费用。

缺乏有效监管手段由于网贷是一种新型的融资手段,直到目前为止,央行和银监会尚无明确的法规指导网贷。也就是目前无法有效监管网贷的执行,贷款者自身的合法权益很难得到有效的保障。

容易贷依赖性强现在很多年轻人向往不劳而获的日子,而网贷给他们带来了希望。因为申请银行贷款比较难,而申请网贷则容易得多。一次得手之后,就会有第二次、每三次。。。次数越来越多,那么欠下的债务就越来越多。就是因为这种依赖性,导致不少用户欠下大量债务,造成很多家庭妻离子散,害了自己一生。

网贷需谨慎,切行切珍惜!