怎么以最少的预算找到属于你的大R?,如何发现翻倍牛股以及如何判断获利空间

潜江龙资讯网

谢邀,笔者作为一名阳光私募基金经理,对于翻倍牛股这事不排斥,但绝非如很多中小投资者那样热衷,因为对于上规模的资金,首先考虑的是确定性,然后才是收益率,既然大家这么在意收益率,特别是在意“如何寻找翻倍牛股”,我也谈下我个人的浅见怎么以最少的预算找到属于你的大R?。

在找股票之前,你要先弄明白,股价为什么会翻倍,学过投资分析的人都知道,股票价格=市盈率*每股收益,通过这两个变量跟踪,我们应该知道——股价翻倍要么来自估值提升,要么来自盈利增长,或者两个同时提升!

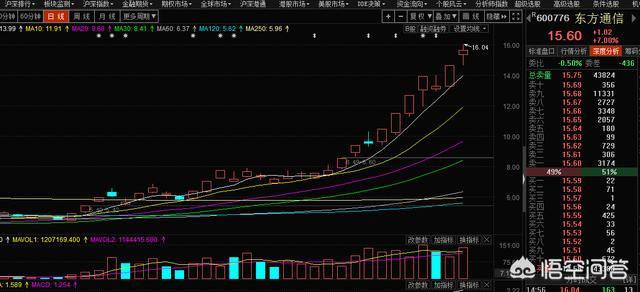

那么,估值如何大幅增长,答案就是市场的乐观情绪溢价,如下图的东方通信为例,公司近期爆炒,短期业绩并未大幅增加,实质来自情缘溢价,所以你想找翻倍牛股就要研究热点研究市场!

如果想找业绩增长的,通过软件是能很轻易查出来的,而如果你想找到能业绩增长并且股价能上涨甚至大涨的,你就要找到市场对公司的预期,俗称业绩超预期,这个难度非常大,但如果找到了,恭喜你,大牛股就在向你招手!

当然,很多答主喜欢说技术面,基本上技术面最大的特点是强势,你可以通过叠加目标股的日K线和相应指数的K线进行对比,越强势说明技术面越强,大资金介入的迹象越明显,结合上面的就容易找到翻倍牛股了!以上是松果的几点个人浅见,欢迎交流指正,觉得回答有帮助的朋友欢迎点赞、转发、关注支持,谢谢!

大家好,我是盒子君,作为一位专业游戏工作与爱好者,我参与开发过的游戏里就有好几个大R,所以我给各位分析一下什么是大R。

在找股票之前,你要先弄明白,股价为什么会翻倍,学过投资分析的人都知道,股票价格=市盈率*每股收益,通过这两个变量跟踪,我们应该知道——股价翻倍要么来自估值提升,要么来自盈利增长,或者两个同时提升!

那么,估值如何大幅增长,答案就是市场的乐观情绪溢价,如下图的东方通信为例,公司近期爆炒,短期业绩并未大幅增加,实质来自情缘溢价,所以你想找翻倍牛股就要研究热点研究市场!

如果想找业绩增长的,通过软件是能很轻易查出来的,而如果你想找到能业绩增长并且股价能上涨甚至大涨的,你就要找到市场对公司的预期,俗称业绩超预期,这个难度非常大,但如果找到了,恭喜你,大牛股就在向你招手!

当然,很多答主喜欢说技术面,基本上技术面最大的特点是强势,你可以通过叠加目标股的日K线和相应指数的K线进行对比,越强势说明技术面越强,大资金介入的迹象越明显,结合上面的就容易找到翻倍牛股了!以上是松果的几点个人浅见,欢迎交流指正,觉得回答有帮助的朋友欢迎点赞、转发、关注支持,谢谢!

大家好,我是盒子君,作为一位专业游戏工作与爱好者,我参与开发过的游戏里就有好几个大R,所以我给各位分析一下什么是大R。

每个游戏里都会有等级划分的制度,共有以下5种:废户、普通用户、VIP用户、SVIP用户种大R用户。

每个游戏里都会有等级划分的制度,共有以下5种:废户、普通用户、VIP用户、SVIP用户种大R用户。

废户是指长期不上线的、非法创建被封的用户,这些基本上游戏开发商都不会理他们了。

废户是指长期不上线的、非法创建被封的用户,这些基本上游戏开发商都不会理他们了。

普通用户、VIP用户好理解,就是充钱跟没充钱的用户,游戏开发商会用尽各种方法希望他们充钱。

SVIP用户游戏开发商最喜欢,因为他们稳定充值,还会天天上线。

而大R用户最简单的解释是“家里有矿”的人,充值不单单是超越了SVIP,充值金额还很大,不是我们穷人所理解的几千元,而是几万几千的充,每周每月都充,霸气地被游戏开发商视为重点关注用户。

有多关注?拿我参与开发的一款棋牌游戏大R来说吧。

真正客服一对一服务,而SVIP也就公司的小客服对接,但大R就真的会用客服经理接待。客服经理还会拉上一推大R组建一个群用于假装关怀他们,其实就是怕“大鱼”跑了。

有时候大R的充值还可以直接支撑起游戏的运营花销,所以游戏开发商会听取大R的意见修改游戏体验。还会为他们在游戏中定制大R标识,推出针对他们的有钱人活动系列等。

简直是神的存在。

我只能感叹“家里有矿”真的好。

谢谢邀请!

只要你邀请游戏领域问题给盒子君,我就会认真回答!如果你喜欢我的文章,欢迎关注我查看更多内容哦!

(免责声明:文中图片均来源于网络,如有版权问题请联系作者删除!)

重疾险是很多人在购买保险的时候会优先考虑的一个险种,今天晚上就跟大家分享一下应该如何挑选适合的重疾险产品。

我这里列出了几个参考的方向。

第1个就是是否带有身故责任。

不含有身故责任的重疾险,我们会笼统的称为消费型重疾,而含有身故责任的重疾险,我们把它称之为储蓄型重疾险。

含有身故责任的重疾险保费,要比不含身故责任中立性的保费要高一点。不同的人,对于险种的形态有不同的偏好。需要结合自己的偏好以及保费的承受能力来进行选择,看自己是否可以接受消费型重疾险在某些保障责任上的缺失。

这一点上其实没有所谓的对错与好坏,关键在于自己是哪一种偏好以及是否可以接受。

第2个是重疾的赔付次数。

根据赔付次数的不同,可以分为单次赔付以及多次赔付的重疾险。

多次赔付的重疾险,然要比单次赔付的重疾险贵一些,因为可以赔付的次数更多。

如果经济条件允许,可以承担更高一点的保费,那么我个人会更建议能够买多次赔付的,就买多次赔付的产品。

有的人预算比较有限,需要有限考虑保额的大小,那么就可以考虑单次赔付的重疾险产品。

第3个是否有轻症、中症的保障责任以及赔付比例。

轻症以及中症是比重疾理赔要求更低的保障责任,在赔付比例上呢当然是越高越好。现在有很多的保险产品轻症赔付比例至少是30%以上有的更多会达到50%。

有一些传统的保险公司在轻症、中症的赔付比例上是比较低的,甚至是不含轻症或者中症的,在产品形态上是有些跟不上趋势的,那么这样的产品是可以慎重考虑一下的。

第4点是轻症或者中症是否含有高发的疾病。

比如不典型心肌梗塞,冠状动脉搭桥术,冠状动脉微创手术。这些比较高发的疾病是一定要包含有的。

如果在轻症或者中症的保障责任里,这些高发的疾病是缺失得很严重的,那么这样的产品也是需要慎重考虑的。

当然了随着监管政策的要求变化,在轻症以及中症的保障责任上也会也来越规范的。

第5点就是看是否包含有癌症二次赔付的保障责任。

现在很多重疾险产品都可以附加癌症二次赔付的保障责任。有的人特别看重癌症二次赔付的保障责任,那么就需要找到有这项保障责任的重疾险产品。

我个人的建议最好能够选择购买中癌症二次赔付责任的重疾险,因为随着医疗技术的发展,癌症已经不是不可治愈的疾病了。

第6点就是多次赔付或者说是癌症二次赔付的间隔期。

目前中国大陆重疾险的癌症二次赔付的间隔期通常是3年或者是5年,那么显然这个间隔期是越短越好。而且也要看癌症二次赔付的条件要求,最好是能够赔付癌症的新发、转移,持续治疗以及复发。

第7点是需要结合身体状况以及保险公司的核保政策选择

购买重疾险,不能仅仅从产品条款本身出发,还需要综合多方面的因素进行考虑,最重要的就是身体健康状况以及保险公司的核保政策。

在身体出现一些体检指标异常的时候,能够购买得了重疾险,保障责任不缺失这就是最好的结果了。

如果有两个选择,其中一个公司的产品保障责任稍微差一点,可以正常承保,而另外一个公司的产品稍微好一点,但是除外责任或者需要加费,那么我会建议选择第一家公司的产品方案。

第8点,是需要结合自己对于保险的偏好以及服务的需求

国内的保险公司非常多,不同的公司在品牌实力,产品特色以及公司服务上都会有自己的一些特色以及突出的优势。有的人喜欢品牌公信力稍微大一些的公司,有的人不是那么看重公司品牌,只关注产品的性价比。

关于重疾险保额的建议,保额至少要有50万以上,能够覆盖3~5年的年收入更好。因为每一个人的经济条件都不一样,具体多少保额才能解决自己的问题这个要进行个案分析,这里就不展开进行分析了。

如果你对保险有疑问欢迎给我留言或者私信我进行交流!

普通用户、VIP用户好理解,就是充钱跟没充钱的用户,游戏开发商会用尽各种方法希望他们充钱。

SVIP用户游戏开发商最喜欢,因为他们稳定充值,还会天天上线。

而大R用户最简单的解释是“家里有矿”的人,充值不单单是超越了SVIP,充值金额还很大,不是我们穷人所理解的几千元,而是几万几千的充,每周每月都充,霸气地被游戏开发商视为重点关注用户。

有多关注?拿我参与开发的一款棋牌游戏大R来说吧。

真正客服一对一服务,而SVIP也就公司的小客服对接,但大R就真的会用客服经理接待。客服经理还会拉上一推大R组建一个群用于假装关怀他们,其实就是怕“大鱼”跑了。

有时候大R的充值还可以直接支撑起游戏的运营花销,所以游戏开发商会听取大R的意见修改游戏体验。还会为他们在游戏中定制大R标识,推出针对他们的有钱人活动系列等。

简直是神的存在。

我只能感叹“家里有矿”真的好。

谢谢邀请!

只要你邀请游戏领域问题给盒子君,我就会认真回答!如果你喜欢我的文章,欢迎关注我查看更多内容哦!

(免责声明:文中图片均来源于网络,如有版权问题请联系作者删除!)

重疾险是很多人在购买保险的时候会优先考虑的一个险种,今天晚上就跟大家分享一下应该如何挑选适合的重疾险产品。

我这里列出了几个参考的方向。

第1个就是是否带有身故责任。

不含有身故责任的重疾险,我们会笼统的称为消费型重疾,而含有身故责任的重疾险,我们把它称之为储蓄型重疾险。

含有身故责任的重疾险保费,要比不含身故责任中立性的保费要高一点。不同的人,对于险种的形态有不同的偏好。需要结合自己的偏好以及保费的承受能力来进行选择,看自己是否可以接受消费型重疾险在某些保障责任上的缺失。

这一点上其实没有所谓的对错与好坏,关键在于自己是哪一种偏好以及是否可以接受。

第2个是重疾的赔付次数。

根据赔付次数的不同,可以分为单次赔付以及多次赔付的重疾险。

多次赔付的重疾险,然要比单次赔付的重疾险贵一些,因为可以赔付的次数更多。

如果经济条件允许,可以承担更高一点的保费,那么我个人会更建议能够买多次赔付的,就买多次赔付的产品。

有的人预算比较有限,需要有限考虑保额的大小,那么就可以考虑单次赔付的重疾险产品。

第3个是否有轻症、中症的保障责任以及赔付比例。

轻症以及中症是比重疾理赔要求更低的保障责任,在赔付比例上呢当然是越高越好。现在有很多的保险产品轻症赔付比例至少是30%以上有的更多会达到50%。

有一些传统的保险公司在轻症、中症的赔付比例上是比较低的,甚至是不含轻症或者中症的,在产品形态上是有些跟不上趋势的,那么这样的产品是可以慎重考虑一下的。

第4点是轻症或者中症是否含有高发的疾病。

比如不典型心肌梗塞,冠状动脉搭桥术,冠状动脉微创手术。这些比较高发的疾病是一定要包含有的。

如果在轻症或者中症的保障责任里,这些高发的疾病是缺失得很严重的,那么这样的产品也是需要慎重考虑的。

当然了随着监管政策的要求变化,在轻症以及中症的保障责任上也会也来越规范的。

第5点就是看是否包含有癌症二次赔付的保障责任。

现在很多重疾险产品都可以附加癌症二次赔付的保障责任。有的人特别看重癌症二次赔付的保障责任,那么就需要找到有这项保障责任的重疾险产品。

我个人的建议最好能够选择购买中癌症二次赔付责任的重疾险,因为随着医疗技术的发展,癌症已经不是不可治愈的疾病了。

第6点就是多次赔付或者说是癌症二次赔付的间隔期。

目前中国大陆重疾险的癌症二次赔付的间隔期通常是3年或者是5年,那么显然这个间隔期是越短越好。而且也要看癌症二次赔付的条件要求,最好是能够赔付癌症的新发、转移,持续治疗以及复发。

第7点是需要结合身体状况以及保险公司的核保政策选择

购买重疾险,不能仅仅从产品条款本身出发,还需要综合多方面的因素进行考虑,最重要的就是身体健康状况以及保险公司的核保政策。

在身体出现一些体检指标异常的时候,能够购买得了重疾险,保障责任不缺失这就是最好的结果了。

如果有两个选择,其中一个公司的产品保障责任稍微差一点,可以正常承保,而另外一个公司的产品稍微好一点,但是除外责任或者需要加费,那么我会建议选择第一家公司的产品方案。

第8点,是需要结合自己对于保险的偏好以及服务的需求

国内的保险公司非常多,不同的公司在品牌实力,产品特色以及公司服务上都会有自己的一些特色以及突出的优势。有的人喜欢品牌公信力稍微大一些的公司,有的人不是那么看重公司品牌,只关注产品的性价比。

关于重疾险保额的建议,保额至少要有50万以上,能够覆盖3~5年的年收入更好。因为每一个人的经济条件都不一样,具体多少保额才能解决自己的问题这个要进行个案分析,这里就不展开进行分析了。

如果你对保险有疑问欢迎给我留言或者私信我进行交流!