银行理财养老保险靠谱吗,保险公司的理财产品或者说长期存款能买吗

潜江龙资讯网

简单来说银行理财养老保险靠谱吗,应该是看需求,也就是你理财的目的是什么?准备什么时候用?

如果你理财的目的是短期的收益,个人不建议放在保险公司,因为放在保险公司短期可能获得高收益,甚至是短期内都没有收益可能还会赔本。

保险公司是有运营成本的,羊毛出在羊身上,所有的这些成本都是要从保险费里面扣除的,所以保险公司很难在短期内实现收益,必须是经过时间的积累才能出现收益。

一般来说,保险公司的理财产品从回本的时间上讲,大约需要5-7年,如果是年金险组合万能险,回本时间大约是10年左右。

也就是说在这个期间内如果你需要资金,从保险公司退保,你是有损失的。

但是从长期的角度讲,保险公司也有其优势。

第一、安全保险资金是相对安全的一种理财方式,无论是增额终身寿还是年金险,又或是万能险从长期角度讲都是比较安全的。

增额终身寿险收益固定,都是明明白白写在合同里面的,固定的时间,固定的金额,就在那里,你也不用担心。

年金险会按照合同约定以年金的方式返还,每年都会有固定的或者是约定的金额返还。

万能险有保底利率,即使未来市场回报率烂得不行了,保险公司的万能险最低的结算利率也不能低于保证利率。

第二、强制储蓄保险具有强制储蓄功能,如果合同一旦签订,双方的权利义务都在合同里面载明。缴纳保费是投保人的基本义务,如果投保人不能按时交纳保费,这属于投保人单方面违约,保险肯定会有损失。所以保险具有强制储蓄的功能。小钱攒个大钱。

基于以上两点,自己衡量,如果你的资金是长期需求,可以通过保险理财的这种方式来准备,如果你就考虑短期,真的没有必要搞保险。

朋友们好,标题这位投资人,又碰到了,邮政银行存款变保险理财。

他想了解靠谱吗。实际上这是一个很共性的问题相信很多朋友都遇到过。不黑不吹,今天就通过他买的这个产品,来分析一下。

他想了解靠谱吗。实际上这是一个很共性的问题相信很多朋友都遇到过。不黑不吹,今天就通过他买的这个产品,来分析一下。

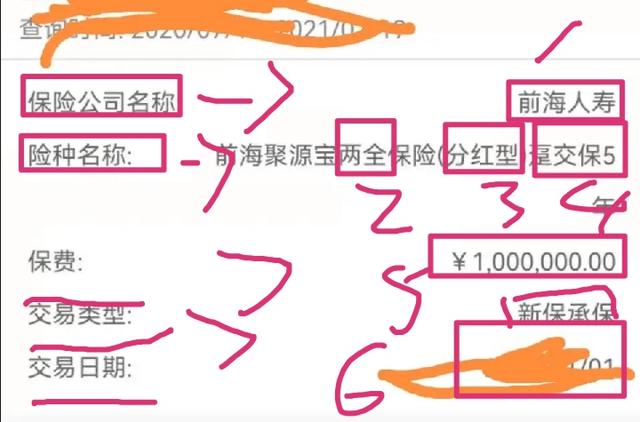

首先,不管是什么理财,或保险,都要了解,它到底是,什么你买了什么:

如上图,这就是这位朋友在邮政买的保险,我做了一个标画,以便朋友们更好的理解。

1,前海保险公司,出的这个保险产品,属于人寿保险类(目前常见的保险四大类:人寿和财险,强险,社保)。

2,3,4:这是一种两全的保险,用咱老百姓的话讲,就是既有保障,又能理财储蓄,还可以根据运作的情况,有盈利的情况下,分红利(所以这个红利是不固定,浮动的,也可能没有)。

5,6:很显然这是刚投保的保险,保费100万元,保险期是5年,你采用了一次性缴费的方法(趸交)。后面有承保的日期,看不清楚,但是那个其实很重要:从那一天起在15天内你可以无理由的退保,一旦过了这个犹豫后悔期,中途退保,那就要扣你一大笔,现金价值,有可能达到你本金的30~60%不等以具体产品,条款约定,现金价值表,而定。

小结:你是在邮政储蓄银行,购买了,前海保险的一个,两全分红型的人寿保险。你的售前,中,后,服务,由保险公司负责,与邮政储蓄银行没有什么大的关系。这个产品既有保障,也具有理财储蓄的功能,但是分红是不确定的,流动性比存款要低很多。关于缴费,你采用了一次性缴费的方法,其实不如采用分期缴费,因为,分期缴费哪怕你只交了一期出险的情况也是全额赔偿,而且不用再交费,所以说对于保险还是要了解条款。当然一次性缴费,在缴费金额上,有可能会略少一些。

其次,来了解保险理财与存款的区别,各自的优势:

1,存款:是固定利息,受存款保险保障,具有非常高的流动性,可以提前支取,支取有息。而且银行的网点是非常便利的。

2,保险理财:仍然是一种保险,投保人权益,受保险法保护。但是这种保险分红是无法确定的。保险的流动性低于存款,如前所述过了犹豫期,退保,会被扣除一笔现金价值,作为对保险公司的补偿。它的优势在于,鱼和熊掌兼得,既有保障部分,又有理财功能还能享受分红,可谓一举多得。其实保险分期缴付,也是一个很大的优势,在保险期内哪怕只交一次,出险也可以获得全额赔偿。

小结:存款适合,对安全性要求极高,希望高流动性便捷,固定利息的储蓄人。

理财保险适合,资金量有限,但有固定来源,长期闲置资金,希望储蓄与保障一箭双雕的投保人。

综上所述:保险是正规理财这一点来看是靠谱的。

但是保险理财,还要考虑:

1,自己是否有买过其他保险。因为保险,通常不能多头赔付,因此保额够用就好。

2,对流动性,灵活性的要求。

3,能够接受浮动收益,了解保险的条款,双方的权益和保障。

如果满足以上几点,购买保险理财,还是相对靠谱的。

首先,不管是什么理财,或保险,都要了解,它到底是,什么你买了什么:

如上图,这就是这位朋友在邮政买的保险,我做了一个标画,以便朋友们更好的理解。

1,前海保险公司,出的这个保险产品,属于人寿保险类(目前常见的保险四大类:人寿和财险,强险,社保)。

2,3,4:这是一种两全的保险,用咱老百姓的话讲,就是既有保障,又能理财储蓄,还可以根据运作的情况,有盈利的情况下,分红利(所以这个红利是不固定,浮动的,也可能没有)。

5,6:很显然这是刚投保的保险,保费100万元,保险期是5年,你采用了一次性缴费的方法(趸交)。后面有承保的日期,看不清楚,但是那个其实很重要:从那一天起在15天内你可以无理由的退保,一旦过了这个犹豫后悔期,中途退保,那就要扣你一大笔,现金价值,有可能达到你本金的30~60%不等以具体产品,条款约定,现金价值表,而定。

小结:你是在邮政储蓄银行,购买了,前海保险的一个,两全分红型的人寿保险。你的售前,中,后,服务,由保险公司负责,与邮政储蓄银行没有什么大的关系。这个产品既有保障,也具有理财储蓄的功能,但是分红是不确定的,流动性比存款要低很多。关于缴费,你采用了一次性缴费的方法,其实不如采用分期缴费,因为,分期缴费哪怕你只交了一期出险的情况也是全额赔偿,而且不用再交费,所以说对于保险还是要了解条款。当然一次性缴费,在缴费金额上,有可能会略少一些。

其次,来了解保险理财与存款的区别,各自的优势:

1,存款:是固定利息,受存款保险保障,具有非常高的流动性,可以提前支取,支取有息。而且银行的网点是非常便利的。

2,保险理财:仍然是一种保险,投保人权益,受保险法保护。但是这种保险分红是无法确定的。保险的流动性低于存款,如前所述过了犹豫期,退保,会被扣除一笔现金价值,作为对保险公司的补偿。它的优势在于,鱼和熊掌兼得,既有保障部分,又有理财功能还能享受分红,可谓一举多得。其实保险分期缴付,也是一个很大的优势,在保险期内哪怕只交一次,出险也可以获得全额赔偿。

小结:存款适合,对安全性要求极高,希望高流动性便捷,固定利息的储蓄人。

理财保险适合,资金量有限,但有固定来源,长期闲置资金,希望储蓄与保障一箭双雕的投保人。

综上所述:保险是正规理财这一点来看是靠谱的。

但是保险理财,还要考虑:

1,自己是否有买过其他保险。因为保险,通常不能多头赔付,因此保额够用就好。

2,对流动性,灵活性的要求。

3,能够接受浮动收益,了解保险的条款,双方的权益和保障。

如果满足以上几点,购买保险理财,还是相对靠谱的。