高息存款什么时候下架,支付宝银行存款下架了,已存的要取出来吗

潜江龙资讯网

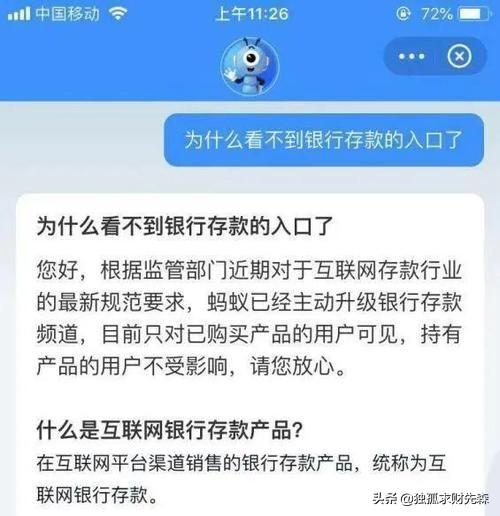

支付宝银行存款下架是监管部门为防范金融风险作出的重大举措,目的在于推进地方银行扎根区域市场,不要靠扩大经营区域和扩大负债来扩张市场份额,从而引发系统性风险高息存款什么时候下架。因而,自12月份起,支付宝、京东金融、腾讯理财等各大电商平台都陆续下架了银行存款产品。但支付宝已经说明,对于老客户,在支付宝平台上其存款还是可见的。

尽管支付宝等电商平台的银行存款下架了,但是并不影响存款产品的安全性。因为电商平台只是银行存款产品的代销渠道而已,如同在银行买的保险要理赔和退保还是得找保险公司一样,取现和转账还是得找银行。此外,电商平台上的银行存款一样是受存款保险保障的,即50万以内都是可以保证偿付的。

目前银行也将存款下架的消息以短信形式发送给了储户,并引导储户转移至其自有APP,也就是其自家的手机银行。部分银行目前还在以高息吸储,想买高息存款产品的投资者可以选择那些民营银行的手机银行去查询和购买。

确实近些年银行出现一个个问题让人不得不关注一下安全问题,但是这个问题上,那存款在。2.93亿元也不是说没就没。

尽管支付宝等电商平台的银行存款下架了,但是并不影响存款产品的安全性。因为电商平台只是银行存款产品的代销渠道而已,如同在银行买的保险要理赔和退保还是得找保险公司一样,取现和转账还是得找银行。此外,电商平台上的银行存款一样是受存款保险保障的,即50万以内都是可以保证偿付的。

目前银行也将存款下架的消息以短信形式发送给了储户,并引导储户转移至其自有APP,也就是其自家的手机银行。部分银行目前还在以高息吸储,想买高息存款产品的投资者可以选择那些民营银行的手机银行去查询和购买。

确实近些年银行出现一个个问题让人不得不关注一下安全问题,但是这个问题上,那存款在。2.93亿元也不是说没就没。

事情的最终原因还是出在存款人自己身上,银行只是按照规定办事,按照规章制度办事。

事情的最终原因还是出在存款人自己身上,银行只是按照规定办事,按照规章制度办事。

这里面的2.93亿元大多是资金持有者拿出自己的钱,提供担保,而被担保公司出现经营问题,资金链断了。企业没钱还银行的贷款,银行自然要“强制划扣”这担保用的钱。

这里面的2.93亿元大多是资金持有者拿出自己的钱,提供担保,而被担保公司出现经营问题,资金链断了。企业没钱还银行的贷款,银行自然要“强制划扣”这担保用的钱。

其实很多人都是不知道自己的钱拿去担保哪一家公司,只是经由一些中介,为的是什么?当然是为了money,首先资金持有人存入银行的是大额存单,利息较高,且具有灵活性,本人就存了一个二十万的,一般都是二十万起步才算。然后拿存款单给中介去给其他公司作为担保证明。这样银行才会放款给这家公司。那资金持有人就会有贴息,也就是被担保的这家公司利润中提取。

那么问题就在这儿,由于是通过中介,对于被担保公司一概不知,最后被担保公司经营不善的话,银行的钱款还不上,那么担保的钱就会被“强制划扣”。那么经营不错,肯定从中得到的利益也有不少。

所有有些媒体为了标题吸引人,制造舆论说出“存款又不见了, 2.93亿说没就没了,现在我们能不能信任银行?”写这个标题的人自己我估计钱都还放在银行中。

所以我希望报道真实,不要学台湾媒体,仅仅为了娱乐、收视率可以不顾一切的乱说,我一直认为中国的媒体还是报道真实新闻为主。

一年定期存款年利率4.7%,对于这个利率我认为你首先要考虑的不是值不值得存,而是首先要考虑它是否是正常的定期存款产品。

从目前的市场实际情况来看,我觉得银行一年定期不可能给到4.7%的利率,除非是3年定期或者5年定期。

要是放在前两年个别小银行一年定期可以给到4.7%的利率到是还有可能,但是最近一段时间央行对各大银行的存款监管力度非常大,很多银行都不敢推出太高利率的存款产品。

从2019年末开始,其实央行就开始整顿各大银行的存款乱象,对那些挂档计息存款产品,周期性结息存款产品都进行了整顿,所以从2019年到现在,各大银行先后下架了各类智能存款,压缩结构性存款,甚至连大额存单都取消了挂档计息这种功能。

在严厉的监管之下,目前各大银行的存款产品其实都是中规中矩。

虽然有些小银行的存款利率确实比较高,同样的期限,他们给的利率会比大银行高出不少,但是目前一年定期的基准利率只有1.5%,就算银行再怎么上浮,最多也不会超过3%。

要知道银行的存款利率并不是随便自己定的,虽然银行可以上浮,但是上浮之后的利率,你不能做得太过分,要不然随时有可能被监管部门约谈,因为银行在上浮利率的时候也要向当地的监管部门备案的,而不是说你想定多少就可以定多少。

所以在现实当中很多银行一年定期存款,基本上都不可能给到4.7%的利率,要不然早被监管部门约去喝茶了。

对于你题目所说的一年期可以给到4.7%的利率,我觉得可能有两种可能性:

第1种可能、这种存款是不是普通定期,而是结构性存款。

在当前严监管之下,我觉得不论是大银行还是小银行都不敢给到一年定期4.7%的利率,再说目前市场的资金流动性也比较好,各大银行没有缺钱缺到一年定期给4.7%利率的地步。

但目前市场上确实有一类存款产品,一年期可以给到4.7%的利率,那就是结构性存款,但是结构性存款跟普通定期存款是有很大区别的,结构性存款主要挂钩一些金融衍生品,比如股指、期指等等,所以最终的利率是多少是不固定的。

银行宣称的4.7%的利率其实是预期利率,也就是说如果挂钩的金融衍生品跟合约上的相关约定对上了,那么最终将可以获得4.7%的利率,但如果挂钩的金融衍生品表现不理想,也有可能只获得2%甚至只有1.5%左右的利率。

第2种可能:不是存款产品,而是理财产品。

如果银行在推销过程当中说一年定期利率可以给到4.7%,那我觉得这里面还有一种可能,这不是存款产品而是理财产品。

现在有些银行工作人员在营销的过程当中可能不太正规,为了创造更多的业绩,他们在向客户推销产品的时候,有可能把理财产品跟存款混淆。

比如明明是理财产品,但是他们却故意包装成存款产品,这实际上是一种违规的行为。

但是大家要知道理财产品跟存款产品完全是不同的概念,存款产品保本保息,你能够获得多少利息,在你存入的当天就已经确定下来。

而目前理财产品是不能保本保息的,银行所宣称的收益率更多的是预期收益率,这个预期收益率有可能实现,但也有可能出现亏损,所以大家一定要睁大眼睛去辨别。

总之,如果是普通的定期存款,而且期限只有一年,我认为利率不可能给到4.7%,除非这个期限是三年定期或者5年定期。

但是按照目前监管部门的规定,三年定期或者5年定期存款提前支取是不能挂档信息的,只能按活期利率计算,所以不管从哪个角度来说,存一年时间正常的存款都不可能获得4.7%的利率。

所以在存款之前,你一定要再次确认这个到底是普通的定期存款还是结构性存款或者理财产品,然后才能识别其中的风险。

其实很多人都是不知道自己的钱拿去担保哪一家公司,只是经由一些中介,为的是什么?当然是为了money,首先资金持有人存入银行的是大额存单,利息较高,且具有灵活性,本人就存了一个二十万的,一般都是二十万起步才算。然后拿存款单给中介去给其他公司作为担保证明。这样银行才会放款给这家公司。那资金持有人就会有贴息,也就是被担保的这家公司利润中提取。

那么问题就在这儿,由于是通过中介,对于被担保公司一概不知,最后被担保公司经营不善的话,银行的钱款还不上,那么担保的钱就会被“强制划扣”。那么经营不错,肯定从中得到的利益也有不少。

所有有些媒体为了标题吸引人,制造舆论说出“存款又不见了, 2.93亿说没就没了,现在我们能不能信任银行?”写这个标题的人自己我估计钱都还放在银行中。

所以我希望报道真实,不要学台湾媒体,仅仅为了娱乐、收视率可以不顾一切的乱说,我一直认为中国的媒体还是报道真实新闻为主。

一年定期存款年利率4.7%,对于这个利率我认为你首先要考虑的不是值不值得存,而是首先要考虑它是否是正常的定期存款产品。

从目前的市场实际情况来看,我觉得银行一年定期不可能给到4.7%的利率,除非是3年定期或者5年定期。

要是放在前两年个别小银行一年定期可以给到4.7%的利率到是还有可能,但是最近一段时间央行对各大银行的存款监管力度非常大,很多银行都不敢推出太高利率的存款产品。

从2019年末开始,其实央行就开始整顿各大银行的存款乱象,对那些挂档计息存款产品,周期性结息存款产品都进行了整顿,所以从2019年到现在,各大银行先后下架了各类智能存款,压缩结构性存款,甚至连大额存单都取消了挂档计息这种功能。

在严厉的监管之下,目前各大银行的存款产品其实都是中规中矩。

虽然有些小银行的存款利率确实比较高,同样的期限,他们给的利率会比大银行高出不少,但是目前一年定期的基准利率只有1.5%,就算银行再怎么上浮,最多也不会超过3%。

要知道银行的存款利率并不是随便自己定的,虽然银行可以上浮,但是上浮之后的利率,你不能做得太过分,要不然随时有可能被监管部门约谈,因为银行在上浮利率的时候也要向当地的监管部门备案的,而不是说你想定多少就可以定多少。

所以在现实当中很多银行一年定期存款,基本上都不可能给到4.7%的利率,要不然早被监管部门约去喝茶了。

对于你题目所说的一年期可以给到4.7%的利率,我觉得可能有两种可能性:

第1种可能、这种存款是不是普通定期,而是结构性存款。

在当前严监管之下,我觉得不论是大银行还是小银行都不敢给到一年定期4.7%的利率,再说目前市场的资金流动性也比较好,各大银行没有缺钱缺到一年定期给4.7%利率的地步。

但目前市场上确实有一类存款产品,一年期可以给到4.7%的利率,那就是结构性存款,但是结构性存款跟普通定期存款是有很大区别的,结构性存款主要挂钩一些金融衍生品,比如股指、期指等等,所以最终的利率是多少是不固定的。

银行宣称的4.7%的利率其实是预期利率,也就是说如果挂钩的金融衍生品跟合约上的相关约定对上了,那么最终将可以获得4.7%的利率,但如果挂钩的金融衍生品表现不理想,也有可能只获得2%甚至只有1.5%左右的利率。

第2种可能:不是存款产品,而是理财产品。

如果银行在推销过程当中说一年定期利率可以给到4.7%,那我觉得这里面还有一种可能,这不是存款产品而是理财产品。

现在有些银行工作人员在营销的过程当中可能不太正规,为了创造更多的业绩,他们在向客户推销产品的时候,有可能把理财产品跟存款混淆。

比如明明是理财产品,但是他们却故意包装成存款产品,这实际上是一种违规的行为。

但是大家要知道理财产品跟存款产品完全是不同的概念,存款产品保本保息,你能够获得多少利息,在你存入的当天就已经确定下来。

而目前理财产品是不能保本保息的,银行所宣称的收益率更多的是预期收益率,这个预期收益率有可能实现,但也有可能出现亏损,所以大家一定要睁大眼睛去辨别。

总之,如果是普通的定期存款,而且期限只有一年,我认为利率不可能给到4.7%,除非这个期限是三年定期或者5年定期。

但是按照目前监管部门的规定,三年定期或者5年定期存款提前支取是不能挂档信息的,只能按活期利率计算,所以不管从哪个角度来说,存一年时间正常的存款都不可能获得4.7%的利率。

所以在存款之前,你一定要再次确认这个到底是普通的定期存款还是结构性存款或者理财产品,然后才能识别其中的风险。