海通证券已降至BBB级,2019年券商分类评价结果出炉AA级缩编至10家,为什么

潜江龙资讯网

券商分类评价结果是证监会为引导券商不断强化自身的竞争优势,以风险管理能力为基础,结合其市场竞争能力和合规管理水平而设置的,一个综合评价。经过对指标的不断优化,目前券商评级主要从9个维度进行考核,包括资本充足海通证券已降至BBB级、公司治理与合规管理、全面风险管理、信息系统安全、客户权益保护、信息披露、被采取的措施情况、被自律组织采取书面自律措施和纪律处分情况等。优秀的券商不但在券商业务上没有扣分,甚至还会在创新业务上加分,这是整个评价体系的逻辑。而不同等级的券商在开展不同的业务上,特别是创新业务上面都会进行差别对待。

从2019年整体的评价结果来看,我们看到了不同体量的券商均有起有落,这当中的晋级的券商有整体经营实力的增强或者是重新回到规范的发展轨道的,而降级的券商则更多源于风险事件的暴露。比如经过这几年的规范运作,曾经的狼性券商—国信证券开始重回AA级的阵营;再比如网信证券就因业务管理混乱、股东违规及净资本高负等一系列问题被监管部门多次点名,最后辽宁证监局工作组入驻,降级是必然的。下面就让我们从2019年券商的分类评级中,回顾这些券商起起落落,在探讨证券行业发展的同时,试图窥伺券商行业未来的发展趋势。

从2019年整体的评价结果来看,我们看到了不同体量的券商均有起有落,这当中的晋级的券商有整体经营实力的增强或者是重新回到规范的发展轨道的,而降级的券商则更多源于风险事件的暴露。比如经过这几年的规范运作,曾经的狼性券商—国信证券开始重回AA级的阵营;再比如网信证券就因业务管理混乱、股东违规及净资本高负等一系列问题被监管部门多次点名,最后辽宁证监局工作组入驻,降级是必然的。下面就让我们从2019年券商的分类评级中,回顾这些券商起起落落,在探讨证券行业发展的同时,试图窥伺券商行业未来的发展趋势。

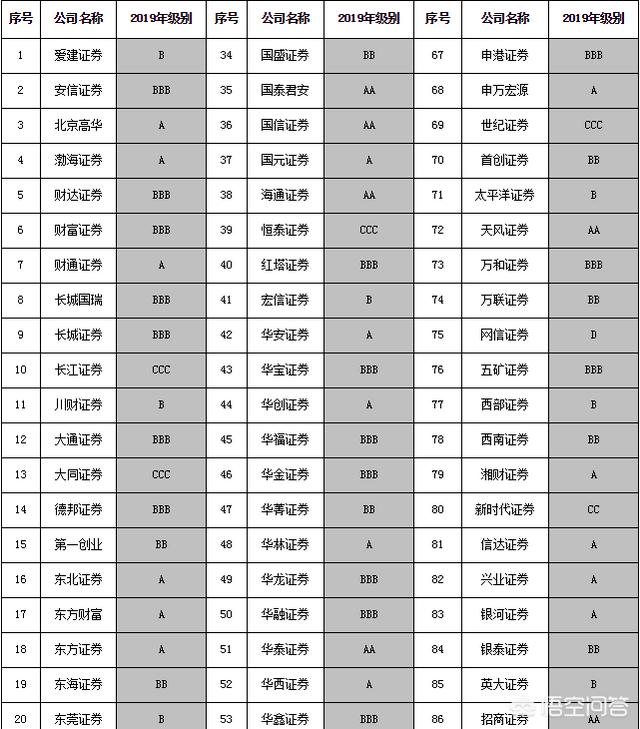

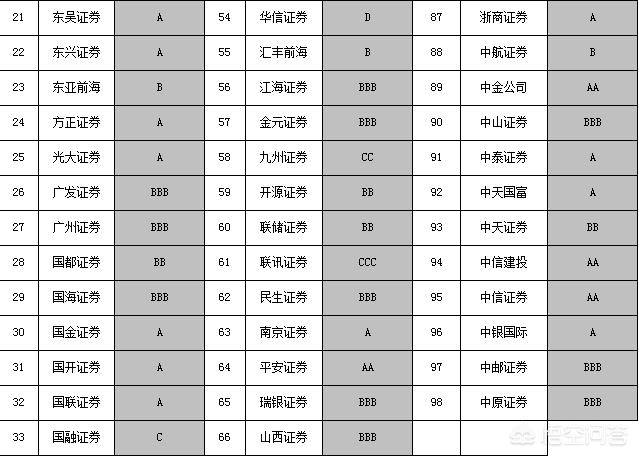

2019年券商评价结果回顾7月26日,中国证监会公布了2019年证券公司分类评价结果。与2018年的评价结果相比,今年131家参评的券商中有19家评级上升,28家评级下降,51家持平。AA梯队券商从12家减少为10家,A级28家,BBB级28家,BB级12家,B级10家,C类8家,D类2家。

2019年券商评价结果回顾7月26日,中国证监会公布了2019年证券公司分类评价结果。与2018年的评价结果相比,今年131家参评的券商中有19家评级上升,28家评级下降,51家持平。AA梯队券商从12家减少为10家,A级28家,BBB级28家,BB级12家,B级10家,C类8家,D类2家。

获评AA级的证券公司分别是:国泰君安、国信证券、海通证券、华泰证券、平安证券、天风证券、招商证券、中金公司、中信建投、中信证券。本次评级我们可以发现三个趋势,第一就是新晋券商的加入以及老面孔的回归,特别是风险管控不严的券商;第二是原来评级较高的部分券商掉队;第三就是中小券商的风险暴露,使得其评级大幅下降。

获评AA级的证券公司分别是:国泰君安、国信证券、海通证券、华泰证券、平安证券、天风证券、招商证券、中金公司、中信建投、中信证券。本次评级我们可以发现三个趋势,第一就是新晋券商的加入以及老面孔的回归,特别是风险管控不严的券商;第二是原来评级较高的部分券商掉队;第三就是中小券商的风险暴露,使得其评级大幅下降。

比如第一梯队中,新晋级AA阵营的只有两家,分别是天风证券和国信证券,而从AA级掉队的则有三家券商,分别是申万宏源、东方证券、广发证券、银河证券,其中广发证券连降两级,已经掉到了BBB级。

比如第一梯队中,新晋级AA阵营的只有两家,分别是天风证券和国信证券,而从AA级掉队的则有三家券商,分别是申万宏源、东方证券、广发证券、银河证券,其中广发证券连降两级,已经掉到了BBB级。

而曾经排名较前的东莞证券和长江证券的评级,也出现了明显的下滑。其中东莞证券直接由A级调到了B级,长江证券则由BBB级降为CCC级。

而曾经排名较前的东莞证券和长江证券的评级,也出现了明显的下滑。其中东莞证券直接由A级调到了B级,长江证券则由BBB级降为CCC级。

国融证券、网信证券两家中小券商由于业务管控出现了重大的风险,其评级遭到了大幅调降,国融证券从2018年的BBB级降为C级,网信证券则由CCC级降为D级。

随着监管制度的不断完善和资本市场的不断发展,券商的发展环境已经发生了重大的改变。龙头券商的优势开始越来越明显,而中小券商则需要找好差异化的发展定位,以前那种靠着垄断牌照发展的日子已经一去不复返了,下面就让我们通过券商评级的变化来尝试窥探不同类型券商的发展之路。

大型券商掉队——风险管控不力因为国内目前没有AAA级的券商,因此AA级的名单的变化即可以看到券商整体行业的趋势。近几年新老面孔的更替,无一例外都是因为风险管控不足所导致,即使是老牌劲旅在放松管控得时候,都很容易栽跟斗。

本次晋级AA级的还有一个老面孔,那就是国信证券。

这家曾经以狼性著称业内的券商,在经历了一系列风险事件后,其评级和发展一度受限。从原证监会副主席张育军被查,到国信证券原总裁陈鸿桥(陈曾是张在深交所的下属)家中自杀,到固收业务总裁孙明霞被查,再到投行业务多次因违规被监管部门处罚,国信证券为其曾经一切以业绩为导向的发展战略付出了代价。要知道,正是其激进的发展战略,使得其在经纪业务和投行业务等领域取得了耀眼的成绩,并一度称霸中小企业的IPO市场。

受业务违规处罚的影响,国信证券的评级从2015年的AA级,变为了2016年的BBB级,然后又经过了两年的规范发展,从2017-2018连续两年的A级,在2019年重新回到了AA级的阵营当中。

另外一家大型券商广发证券在2018年也遭遇了一系列的风险事件爆发,直接使得其从双A级的评价掉到了BBB级,这里主要包括两起重大事件。

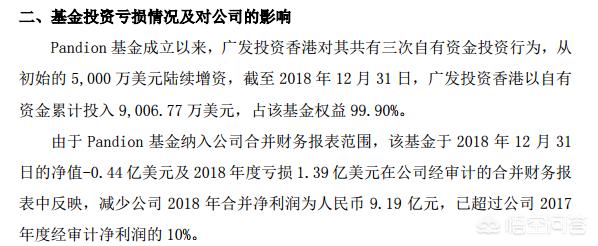

第一,广发证券2018年的海外投资遭遇重大亏损,广发控股香港的下属全资子公司广发投资发行的一只多元策略基金因买卖外汇,出现了1.39亿美元重大亏损,这使广发证券2018年合并净利润直接减少了9.19亿元。因为对子公司的管控不力,广发证券因此收到了广东证监局的行政监管措施决定书。

第二,就是闹得沸沸扬扬的康美药业事件。近300亿货币资金不翼而飞,审计机构和督导券商被市场认为难辞其咎。其中正中珠江会计师事务所涉嫌未勤勉尽责已经被证监会立案调查,市场传言广发证券也不能幸免。因为从保荐承销到再融资等一系列的资本运作,都离不开广发证券的鼎力支持,这使得市场对其质疑之声不断。

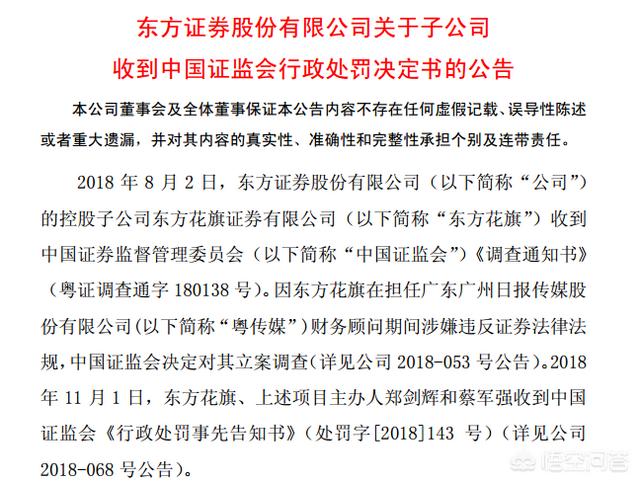

还有一家从AA级掉队的券商就是东方证券。这家以资管业务闻名业内的券商,为什么突然就被降级了呢?其实是受累于其投行业务,即其控股子公司东方花旗证券有限公司。这几年为了争夺投行业务,东方花旗卵足了劲,在市场营销方面确实也下了很多功夫,同时也出现了激进抢占市场份额策略的后遗症。

2018年的11月14日,中国证监会对东方花旗的行政处罚决定书,对其在粤传媒重大资产重组中的违法违规行为进行了确认,并进行了严厉的处罚,没收东方花旗业务收入595万元,并处以1785万元罚款,合计罚没2380万元。

由于未能勤勉尽责,未通过有效的程序和尽职调查发展并购标的的虚假合同,使得粤传媒出现了重大损失,财务顾问东方花旗难辞其责,因此也受到了监管部门的处罚,从而拖累了母公司东方证券的整体评级,其从2018年的双A级,变成了2019年的A级券商。

从上面三家券商在AA级排名的进退,我们可以明显的看到,业务风险管控和内部合规运营是券商维持评级的基础,这也是评价体系的基础。很多券商在抢占市场的时候,总是将合规和风控抛诸脑后,这往往会在若干年后自食其果,特别是现在越趋严厉的监管环境之下,这种寅吃卯粮的发展策略通常会适得其反。

中小券商夹缝生存——不进则退在本次的评级结果中,我们还发现了另外一个现象,那就是中小券商评级的集体下滑。这也许预示着一个新的发展趋势,那就是券商行业的集中度的提升,将促使中小券商进入更加恶劣的竞争环境。如果没有差异化的发展策略,中小券商未来的生存空间将会越来越小,要么被并购,要么被边缘化。

1、凭借差异化崛起的新贵——天风证券

差异化发展最好的例子,就是今年晋级AA级的新面孔——天风证券,这是天风第一次进入AA级的殿堂,也间接说明了这家曾经地处一隅的地方券商正式成为了一家全国性的大型券商。从一家区域性的小券商,天风证券通过明确的市场定位,实现了全国性的扩张,并成功在巨头林立的券商第一梯队占到了一席之地。

通过重金挖人,天风证券在很短的时间内就将业内的明星分析师收归麾下,并逐渐在证券研究业务和公募基金分仓业务上取得了优势。2018年,天风证券的基金分仓收入已经排到了行业第七,超越了一众老牌券商。2018年10月,天风证券正式登陆A股,并收获了11个涨停,目前的市值已经超过478亿,在上市的43家券商中,排名第17位。而2019年5月,天风证券发起了券商行业内的第二个并购,计划收购恒泰证券29.99%股权,正式开始完善其业务版图。

天风证券在发展之初只是地区性的一家小券商,通过挖角人才,培养团队,发力研究业务开始后来居上,并逐渐在研究业务和经纪业务崭露头角。发展至今,天风证券也认识到证券行业的发展趋势,企图通过收购以业务网点主要分布在北方的恒泰证券来进一步完善其业务网络,为后面的进一步做强做大打好基础。

但从评级的结果看,更多的中小券商是逆水行舟,在行业发展的大潮中开始频频后退,最明显的例子就是东莞证券。

2、不断倒退的旧人——东莞证券

1988年即成立的东莞证券,是当时第一批全国承销保荐机构之一,作为从东莞发家的全国性券商,东莞证券以前应该说是抓住了比较好的发展机遇,特别是经纪业务高速发展的好时光,东莞证券可谓是坐享其成,仅通过营业网点的扩张来获取发展,并没有加大对于其他业务的投入,这也使得其盈利来源单一。

截止至2018年底,东莞证券拥有分支机构77家,其中经纪业务的占比接近50%,而来自东莞本地的经纪业务收入占总经纪业务收入的70%以上。虽然近几年,东莞证券开始大力拓展投行业务,但由于人才储备不足、业务经验较浅,东莞证券在投行业务上屡屡出现了问题,被监管部门多次点名批评,且收获了不少罚单。

在新三板业务、债券承销业务和IPO保荐业务,甚至是营业部的业务管理,东莞证券都频频出现问题,显示出这家“全国性”券商的软肋。就在今年的4月,东莞证券就连收了证监局两张罚单:大连营业部存在负责人于某涉嫌合同诈骗犯罪及部分重要空白合同本遗失等问题;东莞证券虎门分公司原负责人在未经审批的情况下组织员工向客户销售非东莞证券代销的私募基金,违法相关规定。

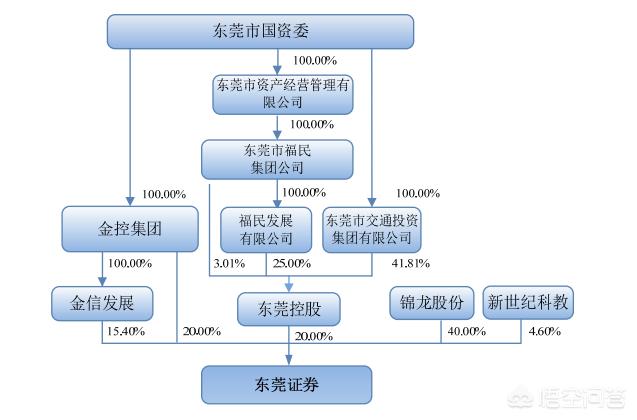

而这一切使得东莞证券在2008年即开启的IPO之路蒙上了阴影,同时也反映出这家曾经的中型券商的没落。其评级已经从2015年的AA级,一路下滑到了2019年的B级。从本质上来说,东莞证券发展至今,和其股权争夺战离不开关系。

东莞证券原本是东莞市国资委的控股子公司,但是2007年6月,曾经的东莞首富杨志茂开始入股东莞证券,并以8.38亿元的白菜价获得东莞证券44.6%股权。但随着刘志庚的落马,这位东莞首富也于2017年底入狱。2008年4月,城信电脑与东莞控股签订协议,东莞市国资委重新入主。进入2012年8月,锦龙股份与东莞控股双双停牌,商议东莞证券增资扩股的事宜,但双方对于控股地位的诉求争执不休,迟迟未能取得一致意见,最后增资事宜不得不中止。

正是复杂的股东背景以及一系列的股权争夺战,使得东莞证券错失了最好的证券行业的时光,包括2009年创业板的推出以及2013年起金融互联网的浪潮,东莞证券不仅没有相应的业务储备,也没有新的业务战略,更多的只是固守自己经纪业务的一亩三分地,不思进取。直到近几年意识到自己的劣势以后,东莞证券才开始有所动作,但无奈人才力量薄弱,业务创新能力较差,东莞证券的业务拓展反而是错漏百出,进一步显现出东莞证券的后继乏力。

这也是绝大部分中小券商面临的市场环境。进入更加严格的监管时期,证券行业的发展环境已经发生了巨大的改变,以往那种牺牲合规发展业务的策略不但事倍功半,还会拖累券商后续的业务发展,这迫使中小券商不得不开始寻思后续的发展方向。这也促使了广州证券和恒泰证券这两起并购案的发生。未来券商行业的集中度还会进一步提升,中小券商会越发感觉到竞争的压力,差异化的发展战略或者并入大型券商是其最好的选择。

以上就是个人对于2019年券商评级结果的看法,希望对你有所启发。

国融证券、网信证券两家中小券商由于业务管控出现了重大的风险,其评级遭到了大幅调降,国融证券从2018年的BBB级降为C级,网信证券则由CCC级降为D级。

随着监管制度的不断完善和资本市场的不断发展,券商的发展环境已经发生了重大的改变。龙头券商的优势开始越来越明显,而中小券商则需要找好差异化的发展定位,以前那种靠着垄断牌照发展的日子已经一去不复返了,下面就让我们通过券商评级的变化来尝试窥探不同类型券商的发展之路。

大型券商掉队——风险管控不力因为国内目前没有AAA级的券商,因此AA级的名单的变化即可以看到券商整体行业的趋势。近几年新老面孔的更替,无一例外都是因为风险管控不足所导致,即使是老牌劲旅在放松管控得时候,都很容易栽跟斗。

本次晋级AA级的还有一个老面孔,那就是国信证券。

这家曾经以狼性著称业内的券商,在经历了一系列风险事件后,其评级和发展一度受限。从原证监会副主席张育军被查,到国信证券原总裁陈鸿桥(陈曾是张在深交所的下属)家中自杀,到固收业务总裁孙明霞被查,再到投行业务多次因违规被监管部门处罚,国信证券为其曾经一切以业绩为导向的发展战略付出了代价。要知道,正是其激进的发展战略,使得其在经纪业务和投行业务等领域取得了耀眼的成绩,并一度称霸中小企业的IPO市场。

受业务违规处罚的影响,国信证券的评级从2015年的AA级,变为了2016年的BBB级,然后又经过了两年的规范发展,从2017-2018连续两年的A级,在2019年重新回到了AA级的阵营当中。

另外一家大型券商广发证券在2018年也遭遇了一系列的风险事件爆发,直接使得其从双A级的评价掉到了BBB级,这里主要包括两起重大事件。

第一,广发证券2018年的海外投资遭遇重大亏损,广发控股香港的下属全资子公司广发投资发行的一只多元策略基金因买卖外汇,出现了1.39亿美元重大亏损,这使广发证券2018年合并净利润直接减少了9.19亿元。因为对子公司的管控不力,广发证券因此收到了广东证监局的行政监管措施决定书。

第二,就是闹得沸沸扬扬的康美药业事件。近300亿货币资金不翼而飞,审计机构和督导券商被市场认为难辞其咎。其中正中珠江会计师事务所涉嫌未勤勉尽责已经被证监会立案调查,市场传言广发证券也不能幸免。因为从保荐承销到再融资等一系列的资本运作,都离不开广发证券的鼎力支持,这使得市场对其质疑之声不断。

还有一家从AA级掉队的券商就是东方证券。这家以资管业务闻名业内的券商,为什么突然就被降级了呢?其实是受累于其投行业务,即其控股子公司东方花旗证券有限公司。这几年为了争夺投行业务,东方花旗卵足了劲,在市场营销方面确实也下了很多功夫,同时也出现了激进抢占市场份额策略的后遗症。

2018年的11月14日,中国证监会对东方花旗的行政处罚决定书,对其在粤传媒重大资产重组中的违法违规行为进行了确认,并进行了严厉的处罚,没收东方花旗业务收入595万元,并处以1785万元罚款,合计罚没2380万元。

由于未能勤勉尽责,未通过有效的程序和尽职调查发展并购标的的虚假合同,使得粤传媒出现了重大损失,财务顾问东方花旗难辞其责,因此也受到了监管部门的处罚,从而拖累了母公司东方证券的整体评级,其从2018年的双A级,变成了2019年的A级券商。

从上面三家券商在AA级排名的进退,我们可以明显的看到,业务风险管控和内部合规运营是券商维持评级的基础,这也是评价体系的基础。很多券商在抢占市场的时候,总是将合规和风控抛诸脑后,这往往会在若干年后自食其果,特别是现在越趋严厉的监管环境之下,这种寅吃卯粮的发展策略通常会适得其反。

中小券商夹缝生存——不进则退在本次的评级结果中,我们还发现了另外一个现象,那就是中小券商评级的集体下滑。这也许预示着一个新的发展趋势,那就是券商行业的集中度的提升,将促使中小券商进入更加恶劣的竞争环境。如果没有差异化的发展策略,中小券商未来的生存空间将会越来越小,要么被并购,要么被边缘化。

1、凭借差异化崛起的新贵——天风证券

差异化发展最好的例子,就是今年晋级AA级的新面孔——天风证券,这是天风第一次进入AA级的殿堂,也间接说明了这家曾经地处一隅的地方券商正式成为了一家全国性的大型券商。从一家区域性的小券商,天风证券通过明确的市场定位,实现了全国性的扩张,并成功在巨头林立的券商第一梯队占到了一席之地。

通过重金挖人,天风证券在很短的时间内就将业内的明星分析师收归麾下,并逐渐在证券研究业务和公募基金分仓业务上取得了优势。2018年,天风证券的基金分仓收入已经排到了行业第七,超越了一众老牌券商。2018年10月,天风证券正式登陆A股,并收获了11个涨停,目前的市值已经超过478亿,在上市的43家券商中,排名第17位。而2019年5月,天风证券发起了券商行业内的第二个并购,计划收购恒泰证券29.99%股权,正式开始完善其业务版图。

天风证券在发展之初只是地区性的一家小券商,通过挖角人才,培养团队,发力研究业务开始后来居上,并逐渐在研究业务和经纪业务崭露头角。发展至今,天风证券也认识到证券行业的发展趋势,企图通过收购以业务网点主要分布在北方的恒泰证券来进一步完善其业务网络,为后面的进一步做强做大打好基础。

但从评级的结果看,更多的中小券商是逆水行舟,在行业发展的大潮中开始频频后退,最明显的例子就是东莞证券。

2、不断倒退的旧人——东莞证券

1988年即成立的东莞证券,是当时第一批全国承销保荐机构之一,作为从东莞发家的全国性券商,东莞证券以前应该说是抓住了比较好的发展机遇,特别是经纪业务高速发展的好时光,东莞证券可谓是坐享其成,仅通过营业网点的扩张来获取发展,并没有加大对于其他业务的投入,这也使得其盈利来源单一。

截止至2018年底,东莞证券拥有分支机构77家,其中经纪业务的占比接近50%,而来自东莞本地的经纪业务收入占总经纪业务收入的70%以上。虽然近几年,东莞证券开始大力拓展投行业务,但由于人才储备不足、业务经验较浅,东莞证券在投行业务上屡屡出现了问题,被监管部门多次点名批评,且收获了不少罚单。

在新三板业务、债券承销业务和IPO保荐业务,甚至是营业部的业务管理,东莞证券都频频出现问题,显示出这家“全国性”券商的软肋。就在今年的4月,东莞证券就连收了证监局两张罚单:大连营业部存在负责人于某涉嫌合同诈骗犯罪及部分重要空白合同本遗失等问题;东莞证券虎门分公司原负责人在未经审批的情况下组织员工向客户销售非东莞证券代销的私募基金,违法相关规定。

而这一切使得东莞证券在2008年即开启的IPO之路蒙上了阴影,同时也反映出这家曾经的中型券商的没落。其评级已经从2015年的AA级,一路下滑到了2019年的B级。从本质上来说,东莞证券发展至今,和其股权争夺战离不开关系。

东莞证券原本是东莞市国资委的控股子公司,但是2007年6月,曾经的东莞首富杨志茂开始入股东莞证券,并以8.38亿元的白菜价获得东莞证券44.6%股权。但随着刘志庚的落马,这位东莞首富也于2017年底入狱。2008年4月,城信电脑与东莞控股签订协议,东莞市国资委重新入主。进入2012年8月,锦龙股份与东莞控股双双停牌,商议东莞证券增资扩股的事宜,但双方对于控股地位的诉求争执不休,迟迟未能取得一致意见,最后增资事宜不得不中止。

正是复杂的股东背景以及一系列的股权争夺战,使得东莞证券错失了最好的证券行业的时光,包括2009年创业板的推出以及2013年起金融互联网的浪潮,东莞证券不仅没有相应的业务储备,也没有新的业务战略,更多的只是固守自己经纪业务的一亩三分地,不思进取。直到近几年意识到自己的劣势以后,东莞证券才开始有所动作,但无奈人才力量薄弱,业务创新能力较差,东莞证券的业务拓展反而是错漏百出,进一步显现出东莞证券的后继乏力。

这也是绝大部分中小券商面临的市场环境。进入更加严格的监管时期,证券行业的发展环境已经发生了巨大的改变,以往那种牺牲合规发展业务的策略不但事倍功半,还会拖累券商后续的业务发展,这迫使中小券商不得不开始寻思后续的发展方向。这也促使了广州证券和恒泰证券这两起并购案的发生。未来券商行业的集中度还会进一步提升,中小券商会越发感觉到竞争的压力,差异化的发展战略或者并入大型券商是其最好的选择。

以上就是个人对于2019年券商评级结果的看法,希望对你有所启发。