姜志东人生最后五年是咋过的,养老保险最后五年最重要吗你怎么看

潜江龙资讯网

确实有这样的一种传闻,说养老保险最后五年的缴费基数决定了养老金待遇,最后五年一定要按高基数缴费姜志东人生最后五年是咋过的。让我们通过养老金计算公式看一下,究竟最后五年高基数缴费会如何提升养老金?

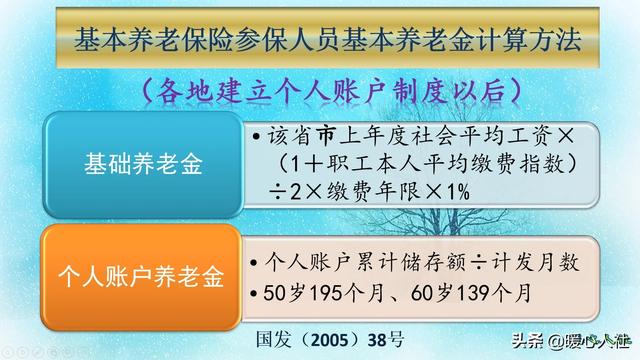

退休的养老金计算公式主要包括基础养老金和个人账户养老金两部分,这两部分计算公式是全国统一的具体如下:

基础养老金等于退休时上年度当地的社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。个人账户养老金等于退休时个人账户的余额÷退休年龄确定的计发月数。

影响养老金高低的各种因素通过分析上述的养老金计算公式,可以看出影响养老金高低的各种因素有这些:

①该省市上年度社会平均工资。这一个因素过去有好多口径,有的地区是以城镇非私营单位在岗职工社会平均工资为基础,而有的地区是全部就业人员。从2019年5月开始,国家要求将社会平均工资的口径统一为全口径城镇就业人员社会平均工资。至于以前各种社会平均工资的差异,国家会统一制定过渡性方案。

社会平均工资的高低,实际上影响了个人缴费基数的上下限。社保的缴费范围是60%的上年度社平工资到300%的上年度社平工资之间。个人只能按照这些政策来选择缴费基数,最高只能是300%的社平工资。

②缴费年限,包括实际缴费年限和视同缴费年限。视同缴费年限,是指国家实施养老保险制度以前,按照职工档案的连续工龄可以认定的缴费年限。参保缴费,只会增加实际缴费年限。

缴费年限是具体到每一个月的,每一个月都会计算为0.0833年。

③平均缴费指数,是缴费年限缴费指数的平均值。

所有缴费指数的和÷缴费年限=平均缴费指数。

一般来讲,缴费指数称为当年的缴费档次,60%基数缴费,缴费指数就是0.6;300%基数缴费,缴费指数就是就是3。 如果说我们当年缴费不是全年,那么我们缴费指数只会按比例计算。比如说某一年按照60%基数缴费半年,计算缴费指数时,缴费指数只有0.3。

缴费年限是计算缴费指数年限的年限。某某一年只缴费满半年,在计算养老金缴费年限时,会计算0.5年。

有的地区视同缴费年限,没有缴费指数。那么只能按照实际缴费年限的缴费指数来计算。这种情况下,平均缴费指数就等于实际缴费指数÷实际缴费年限。跟基础养老金计算公式中的缴费年限并不一样了。

基础养老金的提升:如果说没有视同缴费年限,基础养老金计算起来就简单的多。

如果按照60%基数多缴费五年,基础养老金可以领取4%的退休上年度社会平均工资;如果按照300%基数多缴费5年,基础养老金可以多领取10%的社平工资。

这样高缴费基数能够多出6%的社平工资。如果社平工资是6000元,每月可以多拿360元。

④退休时个人账户的计发月数。计发月数是由国家统一公布并实施的。60岁退休是139个月,50岁是195个月。这个因素是个人无法改变的。

⑤个人账户余额,是按照缴费基数的8%划入的。缴费基数越高,划入的钱数就越高。假设按照60%基数缴费,每月进入个人账户240元;如果按照300%基数缴费,每月进入个人账户就1200元了。

个人账户的余额每年都统一按照国家的记账利率计发利息,也是相当公平的。近年来记账利率一般在7%~8%之间,比投资理财要高得多。

在个人账户余额方面,缴费基数越高,养老金自然越高,完全成正比例。

个人账户养老金的提升:不过,记账利率实际上还是低于工资增长率的,近年来社会平均工资增长率一般在8%~10%以上。也就是说即使算上记账利率,相对于社会平均工资,个人账户仍然养老金会在贬值。

从这个角度讲,也就是说为什么最后五年缴费基数越高越划算了。因为,贬值的幅度小,对于个人账户养老金的提升明显。

相对于基础养老金,最后五年缴纳较高基数虽然始终能够提升领取社会平均工资的比例,但是需要按照非常高的基数缴费。赶不上年轻时,缴费基数低时,按照最高基数缴费划算,毕竟那时候社平工资低,缴费基数低,付出的钱数要少得多。如果我们将钱攒起来,是没有什么投资方式,能够赶得上社会平均工资增长率的。

综上,确实最后五年按高基数缴费能够有效保障个人账户养老金的待遇,但是相对于社会平均工资增长来说,基础养老金还是年轻时缴费基数越高越划算。

退休的养老金计算公式主要包括基础养老金和个人账户养老金两部分,这两部分计算公式是全国统一的具体如下:

基础养老金等于退休时上年度当地的社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。个人账户养老金等于退休时个人账户的余额÷退休年龄确定的计发月数。

影响养老金高低的各种因素通过分析上述的养老金计算公式,可以看出影响养老金高低的各种因素有这些:

①该省市上年度社会平均工资。这一个因素过去有好多口径,有的地区是以城镇非私营单位在岗职工社会平均工资为基础,而有的地区是全部就业人员。从2019年5月开始,国家要求将社会平均工资的口径统一为全口径城镇就业人员社会平均工资。至于以前各种社会平均工资的差异,国家会统一制定过渡性方案。

社会平均工资的高低,实际上影响了个人缴费基数的上下限。社保的缴费范围是60%的上年度社平工资到300%的上年度社平工资之间。个人只能按照这些政策来选择缴费基数,最高只能是300%的社平工资。

②缴费年限,包括实际缴费年限和视同缴费年限。视同缴费年限,是指国家实施养老保险制度以前,按照职工档案的连续工龄可以认定的缴费年限。参保缴费,只会增加实际缴费年限。

缴费年限是具体到每一个月的,每一个月都会计算为0.0833年。

③平均缴费指数,是缴费年限缴费指数的平均值。

所有缴费指数的和÷缴费年限=平均缴费指数。

一般来讲,缴费指数称为当年的缴费档次,60%基数缴费,缴费指数就是0.6;300%基数缴费,缴费指数就是就是3。 如果说我们当年缴费不是全年,那么我们缴费指数只会按比例计算。比如说某一年按照60%基数缴费半年,计算缴费指数时,缴费指数只有0.3。

缴费年限是计算缴费指数年限的年限。某某一年只缴费满半年,在计算养老金缴费年限时,会计算0.5年。

有的地区视同缴费年限,没有缴费指数。那么只能按照实际缴费年限的缴费指数来计算。这种情况下,平均缴费指数就等于实际缴费指数÷实际缴费年限。跟基础养老金计算公式中的缴费年限并不一样了。

基础养老金的提升:如果说没有视同缴费年限,基础养老金计算起来就简单的多。

如果按照60%基数多缴费五年,基础养老金可以领取4%的退休上年度社会平均工资;如果按照300%基数多缴费5年,基础养老金可以多领取10%的社平工资。

这样高缴费基数能够多出6%的社平工资。如果社平工资是6000元,每月可以多拿360元。

④退休时个人账户的计发月数。计发月数是由国家统一公布并实施的。60岁退休是139个月,50岁是195个月。这个因素是个人无法改变的。

⑤个人账户余额,是按照缴费基数的8%划入的。缴费基数越高,划入的钱数就越高。假设按照60%基数缴费,每月进入个人账户240元;如果按照300%基数缴费,每月进入个人账户就1200元了。

个人账户的余额每年都统一按照国家的记账利率计发利息,也是相当公平的。近年来记账利率一般在7%~8%之间,比投资理财要高得多。

在个人账户余额方面,缴费基数越高,养老金自然越高,完全成正比例。

个人账户养老金的提升:不过,记账利率实际上还是低于工资增长率的,近年来社会平均工资增长率一般在8%~10%以上。也就是说即使算上记账利率,相对于社会平均工资,个人账户仍然养老金会在贬值。

从这个角度讲,也就是说为什么最后五年缴费基数越高越划算了。因为,贬值的幅度小,对于个人账户养老金的提升明显。

相对于基础养老金,最后五年缴纳较高基数虽然始终能够提升领取社会平均工资的比例,但是需要按照非常高的基数缴费。赶不上年轻时,缴费基数低时,按照最高基数缴费划算,毕竟那时候社平工资低,缴费基数低,付出的钱数要少得多。如果我们将钱攒起来,是没有什么投资方式,能够赶得上社会平均工资增长率的。

综上,确实最后五年按高基数缴费能够有效保障个人账户养老金的待遇,但是相对于社会平均工资增长来说,基础养老金还是年轻时缴费基数越高越划算。