极兔速递计划融资额度为2.5亿美元,,韵达、申通和圆通为何要联手封杀极兔速递

潜江龙资讯网

这个问题回答之前我们要了解极兔快递的性质和经营模式极兔速递计划融资额度为2.5亿美元,。

极兔快递做为拼多多旗下的自有物流快递,专门配套拼多多平台的寄件收件。简单说拼多多平台的寄件收件一定要经过这个快递公司来完成。

而拼多多做为电商平台第三大运营商,(有些人认为是第二大)每天发出的量数以万计,这个蛋糕还是非常大的,而所以快递都要经过其旗下公司来寄送这一点无可厚非,我自己卖货自己送。这个是市场行为也是允许的。

当极兔分了申通圆通等蛋糕后,做为快递行业资深公司肯定会极大影响到他们公司的市场份额及收入,所以封杀谈不上,不合作更贴切。而申通、圆通、韵达这三公司的老板基本是亲戚或朋友开的,所以能联手也是可以理解的。

那为什么京东顺丰就没有反映呢,本人观点如下:一、京东快递也是自己平台的快递,对他来说影响不大。二、顺丰一直走的是高端路线,和这个业务冲突不大。没有利益就不会有冲突。

至于结果如此,个人认为极兔快递能够挺得过去。原因如下:一、它属于拼多多旗下快递,业务量不会受到影响。二、拼多多真的不是个缺钱的主,有大量资金可以自己完成从物流到分发整个市场布棋。

以上为个人观点,如有不对请指正。

陈罡在接受腾讯《潜望》采访时提及,腾讯已很久没有投资旅游赛道,原因是经过几轮行业洗牌后,很多小公司被淘汰出局,能够进入腾讯投资射程范围内的标的并不多。旅游公司很难看到两年登陆纳斯达克的神话。

旅游行业的痛点在于行业资源互通、资产和供应链的整合复杂,而且旅游客单价高、频次低,用户维护较难,这也是腾讯长期观望的原因之一。尽管近年来未大肆投资旅游赛道,腾讯其实已有意在旅游行业搅一把混水,推动一些玩家结盟。

近期值得关注的热点是,在腾讯的“撮合”下,马蜂窝与同程艺龙达成战略合作,双方在微信生态下持续布局,以求实现“决策-交易-分享”的闭环。作为同程艺龙最大的股东,腾讯推动生态体系内的旅游企业抱团,或许是为了应对以飞猪为首的阿里系及OTA巨头携程的竞争。

这么看来,腾讯此次领投马蜂窝,实则也是对行业的搅局。未来将看到更多来自阿里、腾讯、携程系的在线旅游行业大战。

谢谢邀请![呲牙]

让我这个10年以上的老司基谈谈吧!

第一:是两个基金经理管理的基金规模确实够大了,限制申购额度是正常的行为![大笑]因为基金规模太大了,收益上面容易出现瓶颈,容易陷入规模陷阱!

第二,最近市场行情火爆,基金拼命报团龙头股,尤其是白酒,新能源等被过度太高,偏离了太多基本面的支撑。基金经理相对谨慎,这也是负责任的态度!

第三,最近行情火爆,部分行业估值太高了,有些行业已经推出了泡沫,以央行,银保监会,证监会为代表的领导层也多次敲打,最近从资金端也出现了收紧的迹象。这都无形中给基金经理带来一定的压力!限制额度,也是为了,释放风险,减缓压力!

第四,以90为代表的年轻的基民疯狂申购基金,过度追逐明星基金经理,容易出现风险太大的局面!所以,基金经理变得越来越谨慎!

综上也可以看出这两位基金经理头脑还是比较清醒的。不过度让基金申购,也是为了提示风险![呲牙]

好了就分享到这里吧,我是专注10以上的老司基了,有任何关于基金,股票方面的问题,都可以看我的视频,有干货![大笑]

如果你轻易相信了这种信息,那才是麻烦的开始。

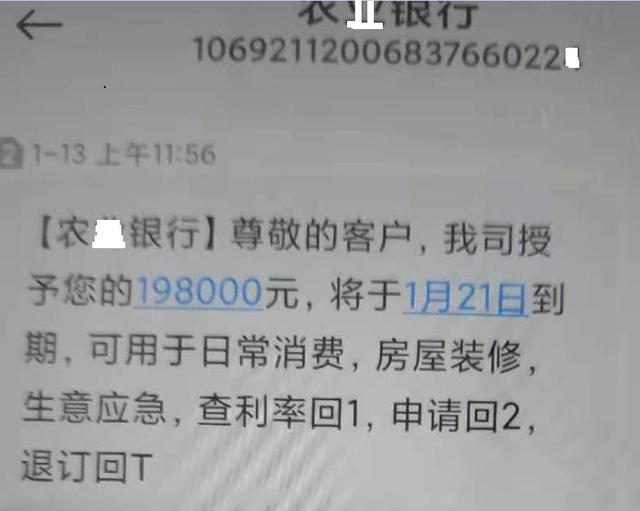

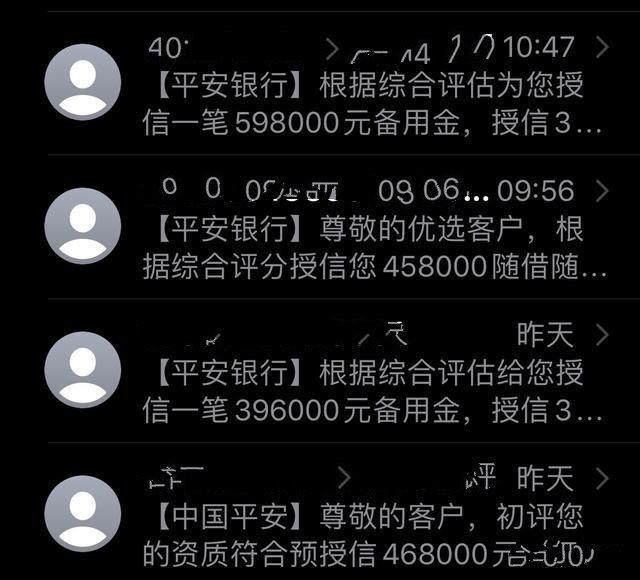

相信很多人都接到类似的信息:【某某银行】尊敬的客户,我司授予你198000元,将于某年某月到期,可用于日常消费、房屋装修、生意拥挤,查利率回1,申请回2,退订回T:

相信很多人都接到类似的信息:【某某银行】尊敬的客户,我司授予你198000元,将于某年某月到期,可用于日常消费、房屋装修、生意拥挤,查利率回1,申请回2,退订回T:

有些人在看到这种短信的时候会比较兴奋,特别是那些急用钱周转的客户,但转念一想,“我没车没房,银行真能给我这么多授信额度吗”?

有些人在看到这种短信的时候会比较兴奋,特别是那些急用钱周转的客户,但转念一想,“我没车没房,银行真能给我这么多授信额度吗”?

确实,银行不可能轻易地给你这么多额度,之所以会收到这种短信,不过是银行或者一些助贷中介机构一种广撒网的营销手段罢了:

发送这种短信的有两个主体,为数不多的是银行,虽然工信部已经明确加强骚扰电话治理、保护用户合法权益,但大家都在发,无论是大银行还是小银行,看到别人发而自己不发,总有种“吃亏”的感觉,生怕潜在客户被其他银行抢走。

没有贷款需求的用户会直接忽略这种信息,但发送100条,总有几个潜在客户,这几个潜在客户就能为银行带来利益,包括但不限于贷款、备用金、账单分期等业务类型。

推广短信上体现的授信额度一般都比较大,在几十万上下,额度太小,根本没人搭理,额度写大一些才能足够吸引眼球。

但所谓的大额度并非你的真实额度,只不过是“模板”罢了。用脚指头也能想出来,银行凡是给某个客户以授信额度,必然要经过征信查询、资产分析、稳定性分析,而征信查询必然是要经过客户授权的,银行无权擅自查询,资产方面银行更是无从所知,怎么可能会轻而易举的给你较高的授信额度呢?无异于天方夜谭。

不可否认的是,如果真的通过这种短信联系到银行,确实有可能融到资,但绝对不是这么大的额度,有可能只是几万的贷款,甚至只能办理几千元额度的信用卡罢了。

更有甚者,因为征信不良,或者不能提供有效的资产抵押、担保人担保,到头来还是一分钱都融不到的。

其实这种广撒网的方式获客成功率是极低的,试想一下,在所有收到短信的用户中,有一些人压根就不缺钱,还有一些资质好的直接就到银行申请了,只有那些实在缺钱但又苦于没有融资渠道的才会“病急乱投医”,到最后还是会因为征信问题、资产问题被打回。

虽然获客成功率极低,但对于银行来说,短信群发的费用也不高,一条通常只有几分钱,能捞到一个成功办理的客户就能收回成本了。

除了少数银行会发送这种短信外,大部分都不是银行发的,而是一些助贷中介机构。

就拿上文我收到的这条短信来说,虽然标榜“某某银行”,但行内人一看就不是银行发的,最大的漏洞就是把消费贷和经营贷混为一谈了,而银行这种贷款是分的很清楚的,在利率、还款方式上也存在很大不同,甚至银行往往有两个科室,分别负责消费贷和经营贷,怎么可能统一授信198000呢?

这种存在明显错误的信息,基本可以判定是一些助贷中介公司发送的,如果你回复了“利率查询”,下一步就会有人给你打电话,让你提供各种身份信息证明、资产证明,然后拿着这些资料帮你胡乱申请一通。

助贷中介的这种行为对于客户来说有三个“危险点”,一是泄露了个人资料,身份信息、家庭住址等暴露无遗,危害个人信息安全;二是中介机构会乱申请,最终导致征信查询记录过多,征信“花”了;三是会被贴上“急用钱客户”的标签,接下来你的手机号码还会流转到其他中介机构,继续有人给你发短信、打电话推销各式各样的贷款业务,不堪其扰。

当然,正所谓熙熙攘攘皆为利往,中介机构可不会为你免费融资,一般都会收取几个点到几十个点不等的“手续费”,甚至不排除有“砍头息”的情况,算下来,融资成本要比直接去银行要多的多。

特别提醒注意一点的是,如果中介机构只是单纯地帮客户申请贷款赚取手续费还好,有些这种信息后面直接跟着一条链接,一定要记住,发送主体不明的短信链接一定不要点,这种大概率是诈骗信息,通过一步一步的诱导让你缴纳各式各样的“保证金”、“提款金”、“手续费”、“还款能力证明”等,最后不但贷不下来款,还会损失钱财。这种案例屡有发生,一定不要轻易点开任何链接。

最后,如果真的有资金需求,那还是到银行网点咨询吧,千万不要为了图省事而轻易上钩,事后再后悔就晚了。

遇到这种短信,直接拉黑或者屏蔽就行了,长此以往,会被机构认定为“非潜在客户”,或者认为此手机号码无人使用,时间一长,收到这种短信的概率就大大降低了。相对应的,你越是回复,越会越来越多地收到这种信息,简直是不堪其扰。

对此,大家怎么看?欢迎留言交流;

码字不易,给点个赞、点个关注吧。

确实,银行不可能轻易地给你这么多额度,之所以会收到这种短信,不过是银行或者一些助贷中介机构一种广撒网的营销手段罢了:

发送这种短信的有两个主体,为数不多的是银行,虽然工信部已经明确加强骚扰电话治理、保护用户合法权益,但大家都在发,无论是大银行还是小银行,看到别人发而自己不发,总有种“吃亏”的感觉,生怕潜在客户被其他银行抢走。

没有贷款需求的用户会直接忽略这种信息,但发送100条,总有几个潜在客户,这几个潜在客户就能为银行带来利益,包括但不限于贷款、备用金、账单分期等业务类型。

推广短信上体现的授信额度一般都比较大,在几十万上下,额度太小,根本没人搭理,额度写大一些才能足够吸引眼球。

但所谓的大额度并非你的真实额度,只不过是“模板”罢了。用脚指头也能想出来,银行凡是给某个客户以授信额度,必然要经过征信查询、资产分析、稳定性分析,而征信查询必然是要经过客户授权的,银行无权擅自查询,资产方面银行更是无从所知,怎么可能会轻而易举的给你较高的授信额度呢?无异于天方夜谭。

不可否认的是,如果真的通过这种短信联系到银行,确实有可能融到资,但绝对不是这么大的额度,有可能只是几万的贷款,甚至只能办理几千元额度的信用卡罢了。

更有甚者,因为征信不良,或者不能提供有效的资产抵押、担保人担保,到头来还是一分钱都融不到的。

其实这种广撒网的方式获客成功率是极低的,试想一下,在所有收到短信的用户中,有一些人压根就不缺钱,还有一些资质好的直接就到银行申请了,只有那些实在缺钱但又苦于没有融资渠道的才会“病急乱投医”,到最后还是会因为征信问题、资产问题被打回。

虽然获客成功率极低,但对于银行来说,短信群发的费用也不高,一条通常只有几分钱,能捞到一个成功办理的客户就能收回成本了。

除了少数银行会发送这种短信外,大部分都不是银行发的,而是一些助贷中介机构。

就拿上文我收到的这条短信来说,虽然标榜“某某银行”,但行内人一看就不是银行发的,最大的漏洞就是把消费贷和经营贷混为一谈了,而银行这种贷款是分的很清楚的,在利率、还款方式上也存在很大不同,甚至银行往往有两个科室,分别负责消费贷和经营贷,怎么可能统一授信198000呢?

这种存在明显错误的信息,基本可以判定是一些助贷中介公司发送的,如果你回复了“利率查询”,下一步就会有人给你打电话,让你提供各种身份信息证明、资产证明,然后拿着这些资料帮你胡乱申请一通。

助贷中介的这种行为对于客户来说有三个“危险点”,一是泄露了个人资料,身份信息、家庭住址等暴露无遗,危害个人信息安全;二是中介机构会乱申请,最终导致征信查询记录过多,征信“花”了;三是会被贴上“急用钱客户”的标签,接下来你的手机号码还会流转到其他中介机构,继续有人给你发短信、打电话推销各式各样的贷款业务,不堪其扰。

当然,正所谓熙熙攘攘皆为利往,中介机构可不会为你免费融资,一般都会收取几个点到几十个点不等的“手续费”,甚至不排除有“砍头息”的情况,算下来,融资成本要比直接去银行要多的多。

特别提醒注意一点的是,如果中介机构只是单纯地帮客户申请贷款赚取手续费还好,有些这种信息后面直接跟着一条链接,一定要记住,发送主体不明的短信链接一定不要点,这种大概率是诈骗信息,通过一步一步的诱导让你缴纳各式各样的“保证金”、“提款金”、“手续费”、“还款能力证明”等,最后不但贷不下来款,还会损失钱财。这种案例屡有发生,一定不要轻易点开任何链接。

最后,如果真的有资金需求,那还是到银行网点咨询吧,千万不要为了图省事而轻易上钩,事后再后悔就晚了。

遇到这种短信,直接拉黑或者屏蔽就行了,长此以往,会被机构认定为“非潜在客户”,或者认为此手机号码无人使用,时间一长,收到这种短信的概率就大大降低了。相对应的,你越是回复,越会越来越多地收到这种信息,简直是不堪其扰。

对此,大家怎么看?欢迎留言交流;

码字不易,给点个赞、点个关注吧。