阳光区块链,2018年区块链爆发,如何避免盲目选择传销币

潜江龙资讯网

感谢邀请!如何选择价值主流币确实是一门学问阳光区块链,目前市场上已经有几千种数字货币,在这个鱼龙混杂的市场绝大多数都是一些没有任何应用的垃圾币。

如何挑选价值主流币和潜力币一共有三步。

如何挑选价值主流币和潜力币一共有三步。

第一步看白皮书

第一步看白皮书

白皮书是分辨价值币的第一步,一般都是先有自己的区块链基础构建,比如说应用一些公有链,在其基础上规定自己的交易方式发布自己的项目代币,比较常见的有以太坊ETH智能合约。其次,主要是看落地应用和主链,应用是否有夸大的嫌疑,以及这个应用的前景方向是否可以充分应用区块链技术,计划是否离谱都是考量的因素。

第二步 团队合作背景

现在很多垃圾币都喜欢去找一些名流大佬来站台。只要你出现在我的宣传海报中,就答应分你一笔钱,而这些所谓的币圈大佬或者区块链技术专家,根本就没有参与这个项目。

第三步 众筹方式

9月4日之后中国境内禁止私募,并且将ICO定义为非法集资。美国虽然同意有美方市场参与的数字货币可以私募,但是监管特别严格必须经过层层申报和筛选才可以发行代币。你如果发现选择的并没有美方市场参与,也不在中国进行私募,你就得考量一下是否是传销币的可能。

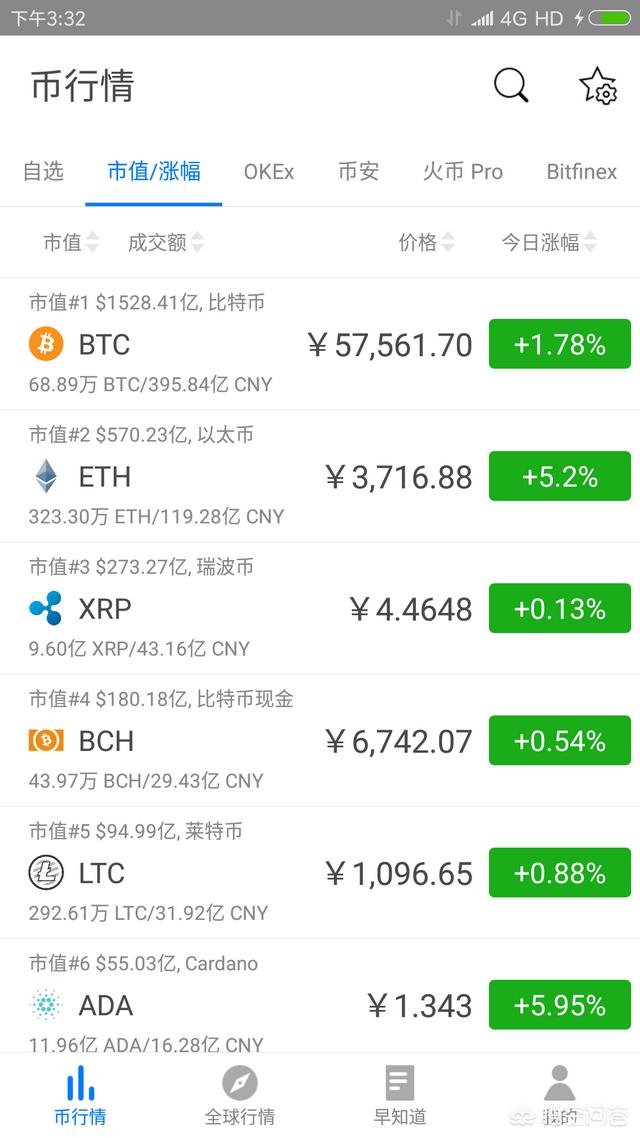

建议新手还是直接选择跟随大众选择主流币,市值排名前20的币别都是非常不错的,比特币也是经过九年漫长之路才涨到现在这个价格,并非一蹴而就,有很多上车机会都可以在中途上车,初始价值币风险太大如果没有过硬的技术团队分析不建议持有。

我是晴天阅,一个区块链老韭菜,如果你喜欢我的回答,请在下方留言点赞,您的支持是我回答最大的动力!

近年来,数字化技术的发展和应用使得保险业面临前所未有的变革。数字化技术不仅重塑了保险客户的期望和关键旅程,也在重新构建应用场景。保险科技也纷纷被纳入各家保险公司的战略,成为保险数字化战略和未来保险的关键。

白皮书是分辨价值币的第一步,一般都是先有自己的区块链基础构建,比如说应用一些公有链,在其基础上规定自己的交易方式发布自己的项目代币,比较常见的有以太坊ETH智能合约。其次,主要是看落地应用和主链,应用是否有夸大的嫌疑,以及这个应用的前景方向是否可以充分应用区块链技术,计划是否离谱都是考量的因素。

第二步 团队合作背景

现在很多垃圾币都喜欢去找一些名流大佬来站台。只要你出现在我的宣传海报中,就答应分你一笔钱,而这些所谓的币圈大佬或者区块链技术专家,根本就没有参与这个项目。

第三步 众筹方式

9月4日之后中国境内禁止私募,并且将ICO定义为非法集资。美国虽然同意有美方市场参与的数字货币可以私募,但是监管特别严格必须经过层层申报和筛选才可以发行代币。你如果发现选择的并没有美方市场参与,也不在中国进行私募,你就得考量一下是否是传销币的可能。

建议新手还是直接选择跟随大众选择主流币,市值排名前20的币别都是非常不错的,比特币也是经过九年漫长之路才涨到现在这个价格,并非一蹴而就,有很多上车机会都可以在中途上车,初始价值币风险太大如果没有过硬的技术团队分析不建议持有。

我是晴天阅,一个区块链老韭菜,如果你喜欢我的回答,请在下方留言点赞,您的支持是我回答最大的动力!

近年来,数字化技术的发展和应用使得保险业面临前所未有的变革。数字化技术不仅重塑了保险客户的期望和关键旅程,也在重新构建应用场景。保险科技也纷纷被纳入各家保险公司的战略,成为保险数字化战略和未来保险的关键。

文/董兴荣、李菲

首发于《财资中国|财富风尚》杂志2018年3月刊

杨晓灵,现任太平洋保险(集团)股份有限公司首席数字官。杨先生曾任太保寿险北京分公司总经理,太保集团战略企划部总经理,太保寿险营运总监、副总经理。杨先生拥有硕士学位,经济师职称。

数字化技术应用在日常生活中已然成为新常态。

保险公司以客户为中心的每一个客户关键旅程,都正在通过构建应用场景和计算机算法高度融合的数字化生态,进行模式创新和流程再造,重新定义未来保险。保险科技正在颠覆保险行业,并被纳入各家保险公司的战略。

“保险科技的核心是数字化。”在“2018中国保险科技创新国际峰会”上,中国太平洋保险(集团)股份有限公司(简称“太平洋保险”)首席数字官杨晓灵非常鲜明地表达了自己的观点。他在接受《财资中国》的专访时表示,保险科技的本质含义是通过保险与科技的融合来进行整个保险行业的模式创新和流程再造,构建数字化生态。

杨晓灵介绍,太平洋保险的数字化进程由来已久,在2016年底,集团更是将数字化上升到战略高度。太平洋保险对数字化战略的定位不是做一个简单的加法或局部改造,而是对保险主业进行全面的改进、提升和拓展。目前,太平洋保险正在客户端及客户关键旅程数字化、数字化供应链、计算能力建设、敏捷开发机制与生态、数字化安全五大领域加速推动数字化战略的实施。杨晓灵称,2017年以来,太平洋保险在这五大领域积极组织研发了70余个战略级的数字化产品,组成一个数字化产品的集群正在全面推进。

Treasury China:结合应用场景和算法高度融合的数字化生态和太平洋保险的五大数字化战场,您如何看待保险行业的数字化路线和保险科技的发展?杨晓灵:所谓数字化,就是要把问题拆解到二进位制的颗粒度,然后用计算机语言描述出来,从而构建应用场景和计算机算法高度融合的数字化生态,然后通过三个“最大限度”来解决问题。这三个“最大限度”分别是:最大限度地挖掘和利用数据资源、最大限度地使用物化劳动替代活劳动力、最大限度地渗透到整个供应链全流程各个节点,支持模式创新和流程再造。

数字化是用来解决问题的,企业的数字化战略其实就是解决企业运营过程当中存在的问题。而所有的企业运营的问题可以归纳为两大痛点:一是客户体验,二是运营效能。数字化恰恰能够在改善客户体验和提升运营效能上发挥最大的作用。

太平洋保险现在正在做数字化,但数字化的渗透面非常广泛,它不是某一个单一领域、门类、环节,而是所有运营环节都面临着数字化的任务。而且数字化最终要用数字化的产品来诠释。数字化产品就是应用程序,要把经营理念、管理思想、营销策略、产品与服务等,写成语句,变成算法和应用软件,这才叫数字化。

当然,数字化还具有颠覆性,就是要重新定义传统的模式和流程。例如,每年的车险续保,原来最典型的是线下模式:买卖双方沟通,配送保单、面签等一系列流程复杂,沟通成本高。但随着数字化的推进,智能自助续保会是下一个浪潮。所谓智能自助续保,就是临近到期智能给客户推送续保通知,客户自助选择提交,再以电子保单形式发送即可。它的重大意义不仅仅是便捷,更重要的是去中介化,降低成本。通过数字化能够去中介,把交易结构改变,把三方交易变成两方交易,形成端到端,与客户直通车的模式,其实真正受惠的是被保险者。

在应用层面上,以车险续保为例,2017年的前10个月,全国产险业务保费收入约合8,000多亿元,其中车险占到了7成左右,而车险的大部分,都在近三个月面临着续保的问题。过去,用户对车险电话骚扰苦不堪言,险企则被居高不下的中介渠道成本压得喘不过气,而现在公司在微信公众号推出的续保图文通知和自助续保服务,点击率高达96.8%,实现了零中介费,也方便了用户。

数字化的最终目的是为了走向智能化。所以反过来看,所有的科技的浪潮,都是在为人工智能做准备,最终集成在人工智能应用上。

Treasury China:阿尔法保险作为AI在保险行业的现象级产品,结合AI在保险行业的典型应用场景,您如何看待AI在保险行业的发展和应用?杨晓灵:人工智能(AI)就像当年的电气化一样,它开始或正在改变着各行各业以及我们的生活,但是有一个基本的判断问题,互联网时代之后,是否会有一个人工智能时代?通常我们所说的时代或时代特征,其实是在讲环境和范式,能够影响意识和存在形态、客观环境的变迁。我认为,工业革命的范式是分工,互联网时代的范式是连接,如果人工智能时代能够成立的话,它的范式应该是替代。而分工、连接、替代,是一种逻辑的展开。凡是规则清晰、能够形成数据闭环的应用场景都可以用人工智能来替代。

中国保险行业有一些发展阶段性特征和特殊属性:(1)劳动密集型;(2)应用场景和规则清晰;(3)中介强依赖;(4)重运营供应链;(5)能够形成数据闭环;(6)高度竞争高速成长。这些行业属性和发展阶段特征,决定了保险行业可能会是人工智能浪潮的一个风口。

……『AI在保险行业有哪些典型应用场景?太平洋保险在人工智能的应用上有哪些突破?全文可订阅当期杂志浏览』

文/董兴荣、李菲

首发于《财资中国|财富风尚》杂志2018年3月刊

杨晓灵,现任太平洋保险(集团)股份有限公司首席数字官。杨先生曾任太保寿险北京分公司总经理,太保集团战略企划部总经理,太保寿险营运总监、副总经理。杨先生拥有硕士学位,经济师职称。

数字化技术应用在日常生活中已然成为新常态。

保险公司以客户为中心的每一个客户关键旅程,都正在通过构建应用场景和计算机算法高度融合的数字化生态,进行模式创新和流程再造,重新定义未来保险。保险科技正在颠覆保险行业,并被纳入各家保险公司的战略。

“保险科技的核心是数字化。”在“2018中国保险科技创新国际峰会”上,中国太平洋保险(集团)股份有限公司(简称“太平洋保险”)首席数字官杨晓灵非常鲜明地表达了自己的观点。他在接受《财资中国》的专访时表示,保险科技的本质含义是通过保险与科技的融合来进行整个保险行业的模式创新和流程再造,构建数字化生态。

杨晓灵介绍,太平洋保险的数字化进程由来已久,在2016年底,集团更是将数字化上升到战略高度。太平洋保险对数字化战略的定位不是做一个简单的加法或局部改造,而是对保险主业进行全面的改进、提升和拓展。目前,太平洋保险正在客户端及客户关键旅程数字化、数字化供应链、计算能力建设、敏捷开发机制与生态、数字化安全五大领域加速推动数字化战略的实施。杨晓灵称,2017年以来,太平洋保险在这五大领域积极组织研发了70余个战略级的数字化产品,组成一个数字化产品的集群正在全面推进。

Treasury China:结合应用场景和算法高度融合的数字化生态和太平洋保险的五大数字化战场,您如何看待保险行业的数字化路线和保险科技的发展?杨晓灵:所谓数字化,就是要把问题拆解到二进位制的颗粒度,然后用计算机语言描述出来,从而构建应用场景和计算机算法高度融合的数字化生态,然后通过三个“最大限度”来解决问题。这三个“最大限度”分别是:最大限度地挖掘和利用数据资源、最大限度地使用物化劳动替代活劳动力、最大限度地渗透到整个供应链全流程各个节点,支持模式创新和流程再造。

数字化是用来解决问题的,企业的数字化战略其实就是解决企业运营过程当中存在的问题。而所有的企业运营的问题可以归纳为两大痛点:一是客户体验,二是运营效能。数字化恰恰能够在改善客户体验和提升运营效能上发挥最大的作用。

太平洋保险现在正在做数字化,但数字化的渗透面非常广泛,它不是某一个单一领域、门类、环节,而是所有运营环节都面临着数字化的任务。而且数字化最终要用数字化的产品来诠释。数字化产品就是应用程序,要把经营理念、管理思想、营销策略、产品与服务等,写成语句,变成算法和应用软件,这才叫数字化。

当然,数字化还具有颠覆性,就是要重新定义传统的模式和流程。例如,每年的车险续保,原来最典型的是线下模式:买卖双方沟通,配送保单、面签等一系列流程复杂,沟通成本高。但随着数字化的推进,智能自助续保会是下一个浪潮。所谓智能自助续保,就是临近到期智能给客户推送续保通知,客户自助选择提交,再以电子保单形式发送即可。它的重大意义不仅仅是便捷,更重要的是去中介化,降低成本。通过数字化能够去中介,把交易结构改变,把三方交易变成两方交易,形成端到端,与客户直通车的模式,其实真正受惠的是被保险者。

在应用层面上,以车险续保为例,2017年的前10个月,全国产险业务保费收入约合8,000多亿元,其中车险占到了7成左右,而车险的大部分,都在近三个月面临着续保的问题。过去,用户对车险电话骚扰苦不堪言,险企则被居高不下的中介渠道成本压得喘不过气,而现在公司在微信公众号推出的续保图文通知和自助续保服务,点击率高达96.8%,实现了零中介费,也方便了用户。

数字化的最终目的是为了走向智能化。所以反过来看,所有的科技的浪潮,都是在为人工智能做准备,最终集成在人工智能应用上。

Treasury China:阿尔法保险作为AI在保险行业的现象级产品,结合AI在保险行业的典型应用场景,您如何看待AI在保险行业的发展和应用?杨晓灵:人工智能(AI)就像当年的电气化一样,它开始或正在改变着各行各业以及我们的生活,但是有一个基本的判断问题,互联网时代之后,是否会有一个人工智能时代?通常我们所说的时代或时代特征,其实是在讲环境和范式,能够影响意识和存在形态、客观环境的变迁。我认为,工业革命的范式是分工,互联网时代的范式是连接,如果人工智能时代能够成立的话,它的范式应该是替代。而分工、连接、替代,是一种逻辑的展开。凡是规则清晰、能够形成数据闭环的应用场景都可以用人工智能来替代。

中国保险行业有一些发展阶段性特征和特殊属性:(1)劳动密集型;(2)应用场景和规则清晰;(3)中介强依赖;(4)重运营供应链;(5)能够形成数据闭环;(6)高度竞争高速成长。这些行业属性和发展阶段特征,决定了保险行业可能会是人工智能浪潮的一个风口。

……『AI在保险行业有哪些典型应用场景?太平洋保险在人工智能的应用上有哪些突破?全文可订阅当期杂志浏览』