空头行情,在变幻莫测的交易行情中如何识别空头陷阱

潜江龙资讯网

在变幻莫测的交易行情中如何识别空头陷阱空头行情,解答如下

先说什么叫“空头”,指预期未来行情下跌,将手中股票按目前价格卖出,待行情下跌后买进, 获得差价利润。其特点为先卖后买的交易行为。

空头陷阱,就好理解了,指庄家或者大机构故意做出有利于空头的假相,让散户积极主动的都抛出自己的股票(这些散户的想法是:等股价跌到谷底的时候再重新买入),散户们都抛出自己的股票被庄家全部吸纳以后,股价在后面几天内并没下跌,反而立刻调头往上暴涨,导致先前抛出股票的股民白白损失了手中的肥肉。

首先,我们来看这个问题本身。

突破做多,这是你的入场方式。

突破做多,这是你的入场方式。

它属于裸K类的,即只看K线的高低点。

它属于裸K类的,即只看K线的高低点。

然后,空头减仓或者多头增仓,这属于持仓量成交量的范畴。如果你要组合使用,那么你的入场就是多了一层过滤,属于裸K配合持仓量变化而入场。

然后,空头减仓或者多头增仓,这属于持仓量成交量的范畴。如果你要组合使用,那么你的入场就是多了一层过滤,属于裸K配合持仓量变化而入场。

单纯的看这个问题本身,题主的问题很简单,两者PK就完事了。即:

单纯的看这个问题本身,题主的问题很简单,两者PK就完事了。即:

空头减仓式突破入场VS多头增仓式突破入场。

一般在研究这种类型问题的时候,我们需要两个层面去研究,理论假设+实际验证。

1、理论假设从理论上推导,答案是差不多,没有啥成功率高低一说。

因为,不管是空头想减仓所以买入平仓导致的上涨,还是多头想增仓所以买入开仓的上涨,他们的行为所导致的结果都已经在当下的盘面上体现出来了。

价格已经把他们的行动包容进去了。

而未来的价格到底会怎么走,那是由未来的多头和空头的行为决定的。价格突破了,未来的多头可能会大批量进入导致价格继续暴涨,同样,未来的空头也可能大量增仓套保导致价格跌回之前的空间。

也就是说,你所见的增仓和减仓均已经成为历史,它们能够造成的影响已经被历史走势所消化,而未来的走势由未来的头寸变化决定,但是未来的头寸们都是怎么想的我们是没有办法提前知道的,所以,依靠历史头寸的变化而想要更好的判断未来并不现实。

所以说,它俩的成功率从理论上而言,应该是不相上下的。

当然了,这是理论层面的对吧。我知道,我是不可能通过这么几句话就彻底的改变一个人的认知的,除非你对我的崇拜达到了一种盲目的境地。

所以,我们还需要用实际走势去验证一下。

2、实际验证我写了两套量化的交易系统。

第一套,价格突破XX日高点并且突破日的持仓量小于前一个交易日,直接入场做多,价格突破XX日低点并且突破日的持仓量小于前一个交易日,直接入场做空。

是不是就满足了空头减仓突破做多的条件?

第二套,价格突破XX日高点并且突破日的持仓量大于前一个交易日,直接入场做多,价格突破XX日低点并且突破日的持仓量大于前一个交易日,直接入场做空。

是不是就满足了多头增仓突破做多的条件?

然后,我给这两套交易系统设计了同样的具有正向收益预期的出场规则,再配合上一模一样的资金管理规则,组成了两套整体。

然后,我用这两套交易系统去测试目前期货市场上所有的期货品种的历史走势,是不是就可以对比出,到底是减仓上行的胜率高,还是增仓上行的胜率高?

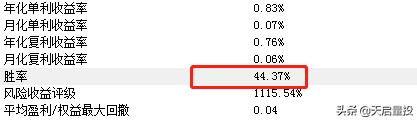

这两套交易系统,经过我的测试,结果如下。

第一套的胜率是:

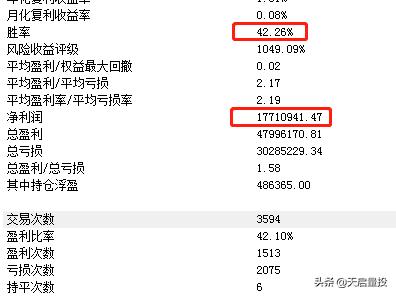

第二套的胜率是:

44%的胜率VS42%的胜率,我觉得这个结果偏差依然可以证明它俩的“胜率”,也就是题主所言的“成功率”是差不多的。

所以,理论推导+实际验证都可以证明,你减仓做多或者增仓做多,它俩的胜率是没有什么太大的差别的。所以,它俩的VS,没有什么高低之分。

问题看起来是完事了对吧?可实际上,你需要研究的东西还很多。

3、试错效率比如,它俩的胜率虽然看起来差不多,但是你知道这两套测试的测试结果的利润方面吗?在相同的资金管理下,在相同的时间段内,第一套,减仓突破做多的利润是:1288万。而第二套,增仓突破做多的利润是:1500万。

第二套,增仓突破做多的利润为什么更多?

答案上一个图也给了,因为它的交易次数多。

也就是说,在所有的条件都相同的情况下,虽然两者的胜率差不多,但是两者的信号触发频率不同,增仓上涨出现的概率明显要比减仓上涨出现的概率大,所以,它在单位时间内的交易效率,就要比后者高。

比如下图:

这一段的上涨趋势,每一次满足我们创XX日新高的条件,全是由增仓实现的,你如果减仓突破做多的话,只能看戏。

因此,虽然胜率差不多,你还觉得它俩从整体框架上也一点区别都没有吗?

好了,现在我们推导到这里发现,好像不同的入场方式还决定了整体的交易效率一说,那么,既然我们都讨论出来效率了,你有没有想过,要不要试试把这个裸K+持仓量过滤的入场,彻底的去掉持仓量只用更加简单粗暴的裸K式再试试?

在所有条件都没有改变的前提下,去掉持仓量过滤一说,结果如下:

胜率没啥变化,净利润相比于前两者再度增加了一部分……

所以,基于目前的理论推导以及实际走势的验证,我们可以认为,增仓上行做多和减仓上行做多在胜率上是没有区别的,但是,添加了这两个条件,会让我们在单位时间内的试错次数减少,进而影响我们的交易整体效率。

如果你是主观交易员,你不在意整体持续的逻辑输出,你在意的是单次胜率问题,那么你随意。但是如果你是追求长期持续输出概率优势的客观型系统化交易员,我建议你用不着加上持仓量过滤。

因为效率问题,也是我们应该关注的核心之一。

点赞支持一下,谢谢。

空头减仓式突破入场VS多头增仓式突破入场。

一般在研究这种类型问题的时候,我们需要两个层面去研究,理论假设+实际验证。

1、理论假设从理论上推导,答案是差不多,没有啥成功率高低一说。

因为,不管是空头想减仓所以买入平仓导致的上涨,还是多头想增仓所以买入开仓的上涨,他们的行为所导致的结果都已经在当下的盘面上体现出来了。

价格已经把他们的行动包容进去了。

而未来的价格到底会怎么走,那是由未来的多头和空头的行为决定的。价格突破了,未来的多头可能会大批量进入导致价格继续暴涨,同样,未来的空头也可能大量增仓套保导致价格跌回之前的空间。

也就是说,你所见的增仓和减仓均已经成为历史,它们能够造成的影响已经被历史走势所消化,而未来的走势由未来的头寸变化决定,但是未来的头寸们都是怎么想的我们是没有办法提前知道的,所以,依靠历史头寸的变化而想要更好的判断未来并不现实。

所以说,它俩的成功率从理论上而言,应该是不相上下的。

当然了,这是理论层面的对吧。我知道,我是不可能通过这么几句话就彻底的改变一个人的认知的,除非你对我的崇拜达到了一种盲目的境地。

所以,我们还需要用实际走势去验证一下。

2、实际验证我写了两套量化的交易系统。

第一套,价格突破XX日高点并且突破日的持仓量小于前一个交易日,直接入场做多,价格突破XX日低点并且突破日的持仓量小于前一个交易日,直接入场做空。

是不是就满足了空头减仓突破做多的条件?

第二套,价格突破XX日高点并且突破日的持仓量大于前一个交易日,直接入场做多,价格突破XX日低点并且突破日的持仓量大于前一个交易日,直接入场做空。

是不是就满足了多头增仓突破做多的条件?

然后,我给这两套交易系统设计了同样的具有正向收益预期的出场规则,再配合上一模一样的资金管理规则,组成了两套整体。

然后,我用这两套交易系统去测试目前期货市场上所有的期货品种的历史走势,是不是就可以对比出,到底是减仓上行的胜率高,还是增仓上行的胜率高?

这两套交易系统,经过我的测试,结果如下。

第一套的胜率是:

第二套的胜率是:

44%的胜率VS42%的胜率,我觉得这个结果偏差依然可以证明它俩的“胜率”,也就是题主所言的“成功率”是差不多的。

所以,理论推导+实际验证都可以证明,你减仓做多或者增仓做多,它俩的胜率是没有什么太大的差别的。所以,它俩的VS,没有什么高低之分。

问题看起来是完事了对吧?可实际上,你需要研究的东西还很多。

3、试错效率比如,它俩的胜率虽然看起来差不多,但是你知道这两套测试的测试结果的利润方面吗?在相同的资金管理下,在相同的时间段内,第一套,减仓突破做多的利润是:1288万。而第二套,增仓突破做多的利润是:1500万。

第二套,增仓突破做多的利润为什么更多?

答案上一个图也给了,因为它的交易次数多。

也就是说,在所有的条件都相同的情况下,虽然两者的胜率差不多,但是两者的信号触发频率不同,增仓上涨出现的概率明显要比减仓上涨出现的概率大,所以,它在单位时间内的交易效率,就要比后者高。

比如下图:

这一段的上涨趋势,每一次满足我们创XX日新高的条件,全是由增仓实现的,你如果减仓突破做多的话,只能看戏。

因此,虽然胜率差不多,你还觉得它俩从整体框架上也一点区别都没有吗?

好了,现在我们推导到这里发现,好像不同的入场方式还决定了整体的交易效率一说,那么,既然我们都讨论出来效率了,你有没有想过,要不要试试把这个裸K+持仓量过滤的入场,彻底的去掉持仓量只用更加简单粗暴的裸K式再试试?

在所有条件都没有改变的前提下,去掉持仓量过滤一说,结果如下:

胜率没啥变化,净利润相比于前两者再度增加了一部分……

所以,基于目前的理论推导以及实际走势的验证,我们可以认为,增仓上行做多和减仓上行做多在胜率上是没有区别的,但是,添加了这两个条件,会让我们在单位时间内的试错次数减少,进而影响我们的交易整体效率。

如果你是主观交易员,你不在意整体持续的逻辑输出,你在意的是单次胜率问题,那么你随意。但是如果你是追求长期持续输出概率优势的客观型系统化交易员,我建议你用不着加上持仓量过滤。

因为效率问题,也是我们应该关注的核心之一。

点赞支持一下,谢谢。