莱特币钱包,血本无归!虚拟币是如何一步步成为“韭菜收割机”的

潜江龙资讯网

源于很多人对加密货币的一知半解莱特币钱包。我敢肯定币圈99%的人不知道独立的电脑核心钱包是什么?更别说用过。甚至一些连独立钱包都没有的韭菜币被炒到天价,仅仅从狗币爆发到动物币泛滥就可以看出割韭菜割到什么程度(狗币还是有价值的)。这是源于知识匮乏,没有主见跟风炒作的缘故,自己手上拿不出任何关于加密货币基础性的数据,全凭别人的鼓吹自己的猜测,不割你割谁呢?我在币圈十年,到现在为止手上只有四大币,比特币、莱特币、无限币、狗币,为什么我不怕它们跑路敢一直持有,那就是我了解它们,为什么我很少持有艾达、泰达、以太及以太系因为我也了解它们。

沉迷虚拟货币骗局是什么意思?这个表述很不清晰,我只能猜几个方向。

一:国家明令禁止的传销,网络传销,类似传销的行业。这类行业有明显的特征需要拉人头的形式来获取自身的“收益”。无论怎么包装都是先来的赚后来的钱。如果参与的是这种行业的话,报警即可。不是组织者不会被判刑。

二:五行币维卡币等类似教派形式的组织。这类组织应该也是从北派传销演化来的,本身的迷惑性并不高,脱离环境很容易解脱出来。只是损失的钱追回来的希望很渺茫。

三:持有比特币等虚拟货币,目前国家认可比特币是特殊商品,而不是货币。因为区块链技术的火热,比特币受到各大财团组织的追捧,持有者对比特币做个中短期的投资是可行的,低风险的行为。所以不必担心。小赚一笔肯定是有的。当然这个行业里面暴富者太多,如果沉迷进去也是有害无利的,沉迷者容易以赌博的心态去投机,这种情况下很容易被大庄家来回割韭菜,最后血本无归。建议规劝他多去了解虚拟货币到底是什么,以及应该以什么样的心态去投资。

目前伴随着数字货币全球监管政策的加强,国内开始逐渐屏蔽一些交易所的网址。想要购买比特币,莱特币,瑞波币等数字货币需要付出一定的代价,这个代价成本有可能是科学上网也有可能是高昂的手续费。

沉迷虚拟货币骗局是什么意思?这个表述很不清晰,我只能猜几个方向。

一:国家明令禁止的传销,网络传销,类似传销的行业。这类行业有明显的特征需要拉人头的形式来获取自身的“收益”。无论怎么包装都是先来的赚后来的钱。如果参与的是这种行业的话,报警即可。不是组织者不会被判刑。

二:五行币维卡币等类似教派形式的组织。这类组织应该也是从北派传销演化来的,本身的迷惑性并不高,脱离环境很容易解脱出来。只是损失的钱追回来的希望很渺茫。

三:持有比特币等虚拟货币,目前国家认可比特币是特殊商品,而不是货币。因为区块链技术的火热,比特币受到各大财团组织的追捧,持有者对比特币做个中短期的投资是可行的,低风险的行为。所以不必担心。小赚一笔肯定是有的。当然这个行业里面暴富者太多,如果沉迷进去也是有害无利的,沉迷者容易以赌博的心态去投机,这种情况下很容易被大庄家来回割韭菜,最后血本无归。建议规劝他多去了解虚拟货币到底是什么,以及应该以什么样的心态去投资。

目前伴随着数字货币全球监管政策的加强,国内开始逐渐屏蔽一些交易所的网址。想要购买比特币,莱特币,瑞波币等数字货币需要付出一定的代价,这个代价成本有可能是科学上网也有可能是高昂的手续费。

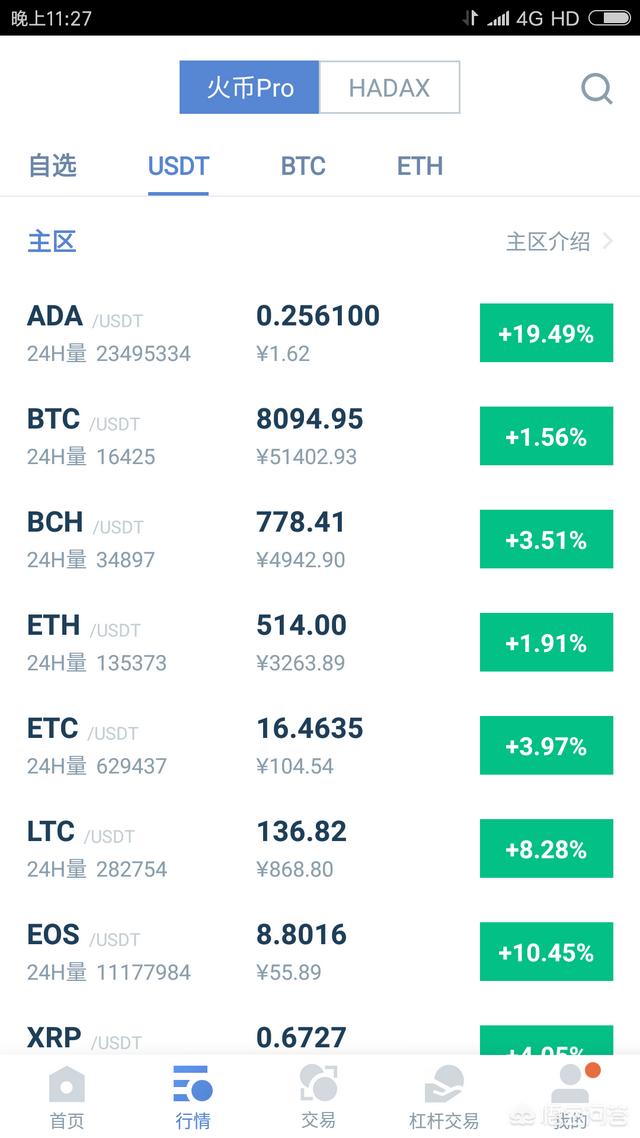

以前我一直推荐的火币平台,火币Por平台是一个逐渐做大的向国际品牌进军的交易场所,但是至于目前官网的屏蔽充值和提现依旧是一个问题,如果你学会科学上网那么这将是一个很简单的事,交易可以在火币比特币APP里面实时进行交易。

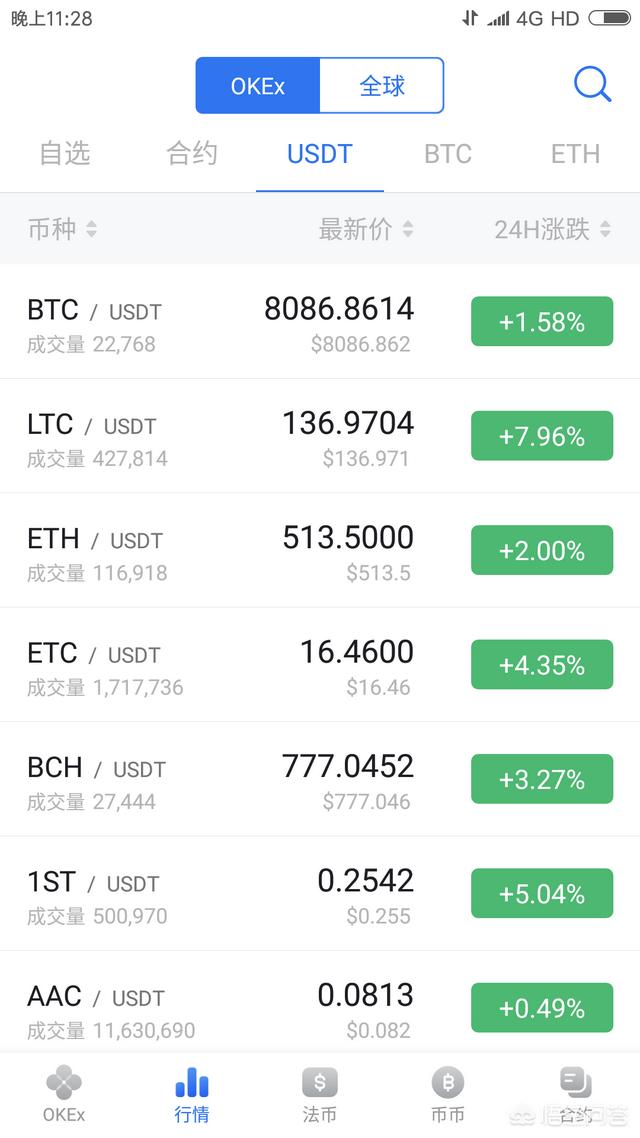

再介绍一个可以直接网上购买的软件平台OKEX,火币的交易手续费和OKEX差不多,币币交易和法币交易手续费都是百分之一到二不等。这个网站可以直接用现金购买比特币等数字货币。

觉得有用点个赞呗!

谢谢悟空问答的邀请!

以前我一直推荐的火币平台,火币Por平台是一个逐渐做大的向国际品牌进军的交易场所,但是至于目前官网的屏蔽充值和提现依旧是一个问题,如果你学会科学上网那么这将是一个很简单的事,交易可以在火币比特币APP里面实时进行交易。

再介绍一个可以直接网上购买的软件平台OKEX,火币的交易手续费和OKEX差不多,币币交易和法币交易手续费都是百分之一到二不等。这个网站可以直接用现金购买比特币等数字货币。

觉得有用点个赞呗!

谢谢悟空问答的邀请!

在回复此问题之前,先引用一下中国银行原副行长王永利最近在《经济观察报》谈央行数字货币的二点精华内容、和著名经济学家向松祚最近谈数字货币的关键要点:

1、作为货币存在和发展的只能是央行数字货币

王永利称,尽管出现多种“数字货币”的概念,但从严格意义上看,真正能作为“货币”存在和发展的,只能是“央行数字货币”。可以肯定:在国家主权依然存在,世界尚未实现一体化治理的情况下,要打造和运行超主权世界货币是不大可能的。其一,比特币等网络内生“数字币”不可能成为真正的流通货币;其二,与单一法定货币等值挂钩的“稳定币”只能是代币;其三,与一揽子货币结构性挂钩的“超主权货币”设想很难成功。而且,央行数字货币只能是法定货币的数字化,不可能是法定货币之外另一种新的货币;

2、央行数字货币的落地运行将产生一系列派生影响

王永利称,央行数字货币的落地运行,还将产生一系列派生影响:必然要求货币载体的改造与广泛的系统连接,要有《结算管理办法》并需广泛培训,由此可能带来相关领域新的投资机会。央行数字货币的高效运行,势必对现金的印制和流通相关产业,以及传统的银行卡业务、网络内生数字币以及与单一货币等值挂钩的稳定币等产生排挤作用,有可能使其失去生存空间。各国央行数字货币的推出和运行机制变化,势必对现有包括SWIFT在内的国际收付清算体系产生很大冲击,需要相应变革,打造出适应数字货币运行的区域化、全球化收付清算新体系新机制。

3、数字货币的发行不会带来革命性变化

最近,著名经济学家向松祚说,数字货币取代现有钞票的发行是一个必然的趋势,当然发行数字货币的节奏取决于中国人民银行。正如纸币取代金属货币一样,未来数字货币也会取代今天的纸币。但是,数字货币的发行不会影响到整体的货币金融的格局,只是货币发行的方式发生变化。

对于数字货币,存在很多误解。有人认为发行数字货币就可以“弯道超车、异军突起”,实现人民币国际化,我想这是很大的误解。发行数字货币时间早并不意味着接受度高,对于数字货币的信任仍然来自于主权国家的信用,投资者是否相信主权国家的信用取决于国家法治的健全、政治经济的稳定、科学的创新、金融市场的广度深度、金融市场的监管水平等。这些都是必要的条件,并不是发行了数字货币,就能够实现国际化。

关于数字货币另一个误解是以后是不是人人都能发行货币?这种事情不可能发生,从理论和实践上都站不住脚。我们要有一个很理性的、客观的、冷静的看法,数字货币不会造成革命性的变化。当然,数字货币在全球支付方面会带来一些很重要的变化,未来各国也会展开这方面的竞争,但这种竞争也会基于现有的技术格局和支付体系。

所以,发行数字货币并不意味着全球的货币金融体系就会出现天翻地覆的、革命性的变化。全球数字货币的发行,终究还是要以主权国家的信任为基础,终究还是由各国的央行主导。

回到问题本身,正好读到《金融时报》上《纸币在疫情危机中展现韧性》一文,里面提到,新型冠状病毒大流行期间,美国佛罗里达州那不勒斯的Sunshine Ace商店竖起了鼓励非接触式支付的标牌。这家连锁五金店的员工不停地擦拭借记卡读卡器的触控板,而且店里在每个收银台都安装了有机玻璃隔板。当Sunshine的第三代所有者迈克尔•韦恩(Michael Wynn)查看6月份的账目时,他发现自疫情爆发以来现金(纸币)支付略有下降。这似乎是现金逐渐消亡的又一个迹象。

但这并不是故事的全部。纸币的韧性在大流行期间再次得到展现,它意味着这家连锁五金店——以及其他许多像它这样的零售商——无法计划彻底摆脱纸币和硬币。在位于佛罗里达州西南部较贫穷地区的Ace门店,顾客仍然喜欢用现金购买油漆和锤子。在Ace的夏洛特港(Port Charlotte)分店,6月销售额中现金占比19.3%,高于13.3%的所有门店平均占比。佛罗里达州部分地区已再度封锁(7月14日该州报告133人死于新冠病毒,这是该州的单日死亡最高纪录),但Sunshine Ace在继续营业。

总之,仅从新冠疫情期间来看,百姓持有的现金(纸币)增加了,这一现象对世界各地其他央行构成了挑战。也就是说,将来纸币是否会慢慢被淘汰,还很难说……点到为止吧。

最后,顺便打个小广告,《看懂货币的第一本书》新鲜出炉,其中对此问题有详谈。

你对这个问题有什么更好的意见吗?欢迎在下方留言讨论!

在回复此问题之前,先引用一下中国银行原副行长王永利最近在《经济观察报》谈央行数字货币的二点精华内容、和著名经济学家向松祚最近谈数字货币的关键要点:

1、作为货币存在和发展的只能是央行数字货币

王永利称,尽管出现多种“数字货币”的概念,但从严格意义上看,真正能作为“货币”存在和发展的,只能是“央行数字货币”。可以肯定:在国家主权依然存在,世界尚未实现一体化治理的情况下,要打造和运行超主权世界货币是不大可能的。其一,比特币等网络内生“数字币”不可能成为真正的流通货币;其二,与单一法定货币等值挂钩的“稳定币”只能是代币;其三,与一揽子货币结构性挂钩的“超主权货币”设想很难成功。而且,央行数字货币只能是法定货币的数字化,不可能是法定货币之外另一种新的货币;

2、央行数字货币的落地运行将产生一系列派生影响

王永利称,央行数字货币的落地运行,还将产生一系列派生影响:必然要求货币载体的改造与广泛的系统连接,要有《结算管理办法》并需广泛培训,由此可能带来相关领域新的投资机会。央行数字货币的高效运行,势必对现金的印制和流通相关产业,以及传统的银行卡业务、网络内生数字币以及与单一货币等值挂钩的稳定币等产生排挤作用,有可能使其失去生存空间。各国央行数字货币的推出和运行机制变化,势必对现有包括SWIFT在内的国际收付清算体系产生很大冲击,需要相应变革,打造出适应数字货币运行的区域化、全球化收付清算新体系新机制。

3、数字货币的发行不会带来革命性变化

最近,著名经济学家向松祚说,数字货币取代现有钞票的发行是一个必然的趋势,当然发行数字货币的节奏取决于中国人民银行。正如纸币取代金属货币一样,未来数字货币也会取代今天的纸币。但是,数字货币的发行不会影响到整体的货币金融的格局,只是货币发行的方式发生变化。

对于数字货币,存在很多误解。有人认为发行数字货币就可以“弯道超车、异军突起”,实现人民币国际化,我想这是很大的误解。发行数字货币时间早并不意味着接受度高,对于数字货币的信任仍然来自于主权国家的信用,投资者是否相信主权国家的信用取决于国家法治的健全、政治经济的稳定、科学的创新、金融市场的广度深度、金融市场的监管水平等。这些都是必要的条件,并不是发行了数字货币,就能够实现国际化。

关于数字货币另一个误解是以后是不是人人都能发行货币?这种事情不可能发生,从理论和实践上都站不住脚。我们要有一个很理性的、客观的、冷静的看法,数字货币不会造成革命性的变化。当然,数字货币在全球支付方面会带来一些很重要的变化,未来各国也会展开这方面的竞争,但这种竞争也会基于现有的技术格局和支付体系。

所以,发行数字货币并不意味着全球的货币金融体系就会出现天翻地覆的、革命性的变化。全球数字货币的发行,终究还是要以主权国家的信任为基础,终究还是由各国的央行主导。

回到问题本身,正好读到《金融时报》上《纸币在疫情危机中展现韧性》一文,里面提到,新型冠状病毒大流行期间,美国佛罗里达州那不勒斯的Sunshine Ace商店竖起了鼓励非接触式支付的标牌。这家连锁五金店的员工不停地擦拭借记卡读卡器的触控板,而且店里在每个收银台都安装了有机玻璃隔板。当Sunshine的第三代所有者迈克尔•韦恩(Michael Wynn)查看6月份的账目时,他发现自疫情爆发以来现金(纸币)支付略有下降。这似乎是现金逐渐消亡的又一个迹象。

但这并不是故事的全部。纸币的韧性在大流行期间再次得到展现,它意味着这家连锁五金店——以及其他许多像它这样的零售商——无法计划彻底摆脱纸币和硬币。在位于佛罗里达州西南部较贫穷地区的Ace门店,顾客仍然喜欢用现金购买油漆和锤子。在Ace的夏洛特港(Port Charlotte)分店,6月销售额中现金占比19.3%,高于13.3%的所有门店平均占比。佛罗里达州部分地区已再度封锁(7月14日该州报告133人死于新冠病毒,这是该州的单日死亡最高纪录),但Sunshine Ace在继续营业。

总之,仅从新冠疫情期间来看,百姓持有的现金(纸币)增加了,这一现象对世界各地其他央行构成了挑战。也就是说,将来纸币是否会慢慢被淘汰,还很难说……点到为止吧。

最后,顺便打个小广告,《看懂货币的第一本书》新鲜出炉,其中对此问题有详谈。

你对这个问题有什么更好的意见吗?欢迎在下方留言讨论!