区块链与保险,区块链会颠覆传统金融业吗

潜江龙资讯网

根据公开信息统计区块链与保险,近年来我国区块链行业发展迅速,市场规模由2016年的1亿元增加至2019年的12亿元,提供相关服务的企业数量达到1006家。2020年1月-3月份,国内共有多达50则以上的区块链政策信息公布。我国区块链政策将持续利好、标准规范更加完善、产业规模持续增长、技术持续创新发展、重点领域应用示范效应加速显现。

那么区块链凭什么在短短的不到五年的时间里有如此迅速的发展?

区块链正以加快交易并减少开支、降低欺诈风险等功能带来的高透明性、高安全性以及去中心化、不可篡改等优势,让全球各大领域,尤其是金融领域受益匪浅,也正因为如此,区块链荣耀加身,成为未来颠覆我们整个世界的创新性技术。

纵观当前金融行业面临着诸多问题,例如跨境支付周期长、费用高,结算环节效率低下,风险控制代价高以及数据安全隐患大等。

一,有效解决数据安全隐患。区块链不止可以确保资金真的流到贷款申请人的手上,也可以确保贷款人会依约支付利息,区块链可以让贷款的双方取得所需的资料,保障双方的隐私,并且用一个人留在区块链上的经济活动记录,结合社会资本建立新型长效的经济身份。

二,解决跨境支付难题。区块链可以去除传统的中介第三方,显著简化这个流程,促成及时无摩擦的支付,人们再也不需要大排长龙等候一个小时或者更久,更不需要为此付出高昂的第三方中介费用。

比特币不但可以作为一种安全性更高的存储和转移法币价值的机制,还可以作为一种互联网协议上的价值操作方法,从而很好地保护使用者的资产利益。

这个问题我不确定您在问“区块链”这个技术是什么?定义方面的?

还是在问区块链,它的技术是什么?用到哪些技术?

我的头条号:熊GGGGGG 倒是都写过上述2问题,有兴趣可以关注看看下面就姑且当做是在问定义,来回答下这个问题

区块链技术是什么?简单地说,这个技术可以理解为一个全民参与的、去中心化的、分布式记账的“账本”,所有的系统背后都是一个数据库(大账本)。

还是太抽象?下面就 全民参与的、去中心化的、分布式记账 展开说明

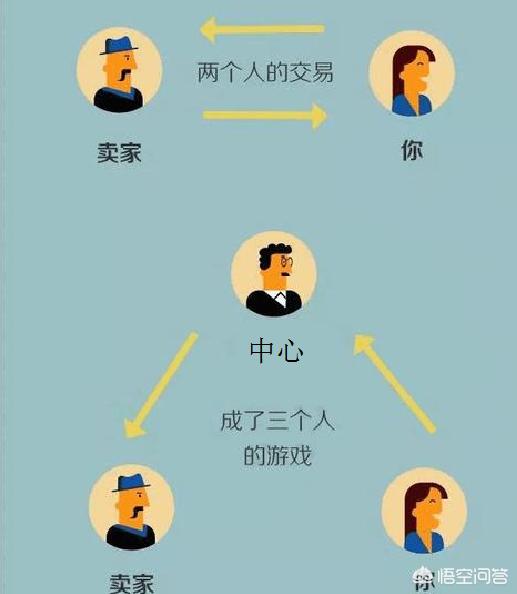

1、要了解“去中心化”,先了解什么是中心化今天我要网上买件衣服应有的操作是:

逛*宝→下单→支付给*宝→卖家发货→买家收到货→*宝把钱给卖家。

发现没有:本来是2个人之间的交易硬是有个第三者(也就是中心)介入,多麻烦啊。

那为什么这么麻烦还要继续呢?

因为这个小三(中心),后台硬(银行),又很有钱(*宝),值得“信任”。有他们为我们担保,我们放心,不怕钱被卖家吞了。

所以只要解决信任问题,就可以去掉这个“中心”咯

这时候区块链就可以解决“信任”问题。

只要你和卖家交易并且付钱了,每个人都会在她的小本本上记下来,这时候如果商家想要赖账就得干掉所有人的账本,相比于只要干掉一个人(中心)的账本,安全可靠多了。

扯了这么多都是为了下面做铺垫

2、全民参与

全民参与就很好理解了,区块链让人信任的基础就是建立在全民参与的基础上,每个人都是中心,每个人都发一个小本本记账,人人做公正人,想赖都赖不掉。

3、分布式记账

理解了去“去中心化”就不难理解分布式记账了。

中心化对应“中心式记账”

例如:今天我吃了顿饭,用支付宝付款,支付宝在我的账上做了一笔减20元的记录,在店家的账上做了一笔加20元的记录,整个过程并没有发生真的现金交易,而是数据的变化。

而所有的数据,统统保存在了支付宝的数据库当中,通过一个巨大的数据库来记录我们的电子交易过程,这整个过程,就叫做——中心式记账。

通俗讲就是:有且只有一个“大账本”

去中心化对应“分布式记账”

分布式记账即是说:全世界千千万万台计算机共同去参与这一记账过程。每台计算机都能有一份一模一样的账本,每台计算机都能拥有一个汇聚所有交易记录的数据库。

通俗讲就是:人人都有一本一样的“大账本”

以上就是很通俗的介绍了下区块链技术,网络上关于“区块链技术”的定义都是围绕着“区块链”所采用到的技术及特点为其定义的。这篇也是利用几个浅显的特点为其定义,希望对您有所帮助。

还是在问区块链,它的技术是什么?用到哪些技术?

我的头条号:熊GGGGGG 倒是都写过上述2问题,有兴趣可以关注看看下面就姑且当做是在问定义,来回答下这个问题

区块链技术是什么?简单地说,这个技术可以理解为一个全民参与的、去中心化的、分布式记账的“账本”,所有的系统背后都是一个数据库(大账本)。

还是太抽象?下面就 全民参与的、去中心化的、分布式记账 展开说明

1、要了解“去中心化”,先了解什么是中心化今天我要网上买件衣服应有的操作是:

逛*宝→下单→支付给*宝→卖家发货→买家收到货→*宝把钱给卖家。

发现没有:本来是2个人之间的交易硬是有个第三者(也就是中心)介入,多麻烦啊。

那为什么这么麻烦还要继续呢?

因为这个小三(中心),后台硬(银行),又很有钱(*宝),值得“信任”。有他们为我们担保,我们放心,不怕钱被卖家吞了。

所以只要解决信任问题,就可以去掉这个“中心”咯

这时候区块链就可以解决“信任”问题。

只要你和卖家交易并且付钱了,每个人都会在她的小本本上记下来,这时候如果商家想要赖账就得干掉所有人的账本,相比于只要干掉一个人(中心)的账本,安全可靠多了。

扯了这么多都是为了下面做铺垫

2、全民参与

全民参与就很好理解了,区块链让人信任的基础就是建立在全民参与的基础上,每个人都是中心,每个人都发一个小本本记账,人人做公正人,想赖都赖不掉。

3、分布式记账

理解了去“去中心化”就不难理解分布式记账了。

中心化对应“中心式记账”

例如:今天我吃了顿饭,用支付宝付款,支付宝在我的账上做了一笔减20元的记录,在店家的账上做了一笔加20元的记录,整个过程并没有发生真的现金交易,而是数据的变化。

而所有的数据,统统保存在了支付宝的数据库当中,通过一个巨大的数据库来记录我们的电子交易过程,这整个过程,就叫做——中心式记账。

通俗讲就是:有且只有一个“大账本”

去中心化对应“分布式记账”

分布式记账即是说:全世界千千万万台计算机共同去参与这一记账过程。每台计算机都能有一份一模一样的账本,每台计算机都能拥有一个汇聚所有交易记录的数据库。

通俗讲就是:人人都有一本一样的“大账本”

以上就是很通俗的介绍了下区块链技术,网络上关于“区块链技术”的定义都是围绕着“区块链”所采用到的技术及特点为其定义的。这篇也是利用几个浅显的特点为其定义,希望对您有所帮助。