支付宝突然崩了?!官方紧急回应,现在很多人被小贷、信用卡缠身,若突然被冻结额度,你会崩溃吗?

潜江龙资讯网

这个问题我深有体会。我因在澳门D博,亏空了信用卡支付宝突然崩了?!官方紧急回应、网贷合计几十万元,在2018年12月,开始逾期。

在之前,我没有意识到问题的严重性,总觉得自己能赢回来。所以在信用卡、网贷平台各留了几万额度,一直在用拆东墙补西墙的方法,欺骗自己。

在之前,我没有意识到问题的严重性,总觉得自己能赢回来。所以在信用卡、网贷平台各留了几万额度,一直在用拆东墙补西墙的方法,欺骗自己。

从负债几万,十几万,再到几十万,窟窿越来越大。终于,2018年12月的一天,招商信用卡突然降额,令我猝不及防。

从负债几万,十几万,再到几十万,窟窿越来越大。终于,2018年12月的一天,招商信用卡突然降额,令我猝不及防。

下面,我从开始逾期、应对催S、强制上岸和避过的坑四个方面,说说我的上岸之路吧。

一、开始逾期我清楚的记得,那天我招商刷卡,提示额度不足,这时我眼皮一直在跳。

我马上致电银行客服,问降额的原因,客服说,因信用卡综合评分不足,导致自动降额,且人工不能干预。

我当时感觉天都要塌下来了,几十万的债务,一时之间该怎么还啊!

有几家马上就要到还款日了,如不及时还上,就开始逾期了。我好不容易从朋友处借了几千块钱,暂时补上了。

正所谓祸不单行。我尝试在小米金融贷两万出来,但不知从什么时候,小米也降额了,根本贷不出来。

我也咨询过客服,回复都是一样的结果:平台自动降额,人工无法干预。

这时我意识到问题的严重性了,知道我的信用卡和网贷将会大面积逾期。

我幻想着,先保住低额度的信用卡吧,能保住几家是几家,我当时的资金能力,也只能如此了。

但事实证明,是我太天真了,银行只会锦上添花,不会雪中送炭!

中国银行、建设银行、兴业银行、东亚银行这四家低额度的信用卡,都相继封卡了。

每家银行的客服,我都致电过,都是同样的答复:因信用卡综合评分不足,导致自动降额,且人工不能干预!

共16家银行的信用卡,幸存下来的只有四家:工商银行、光大银行、华夏银行和广州农商银行,但都有不同程度的降额。其余的信用卡,不是逾期封卡,就是冻结额度,不能使用了。

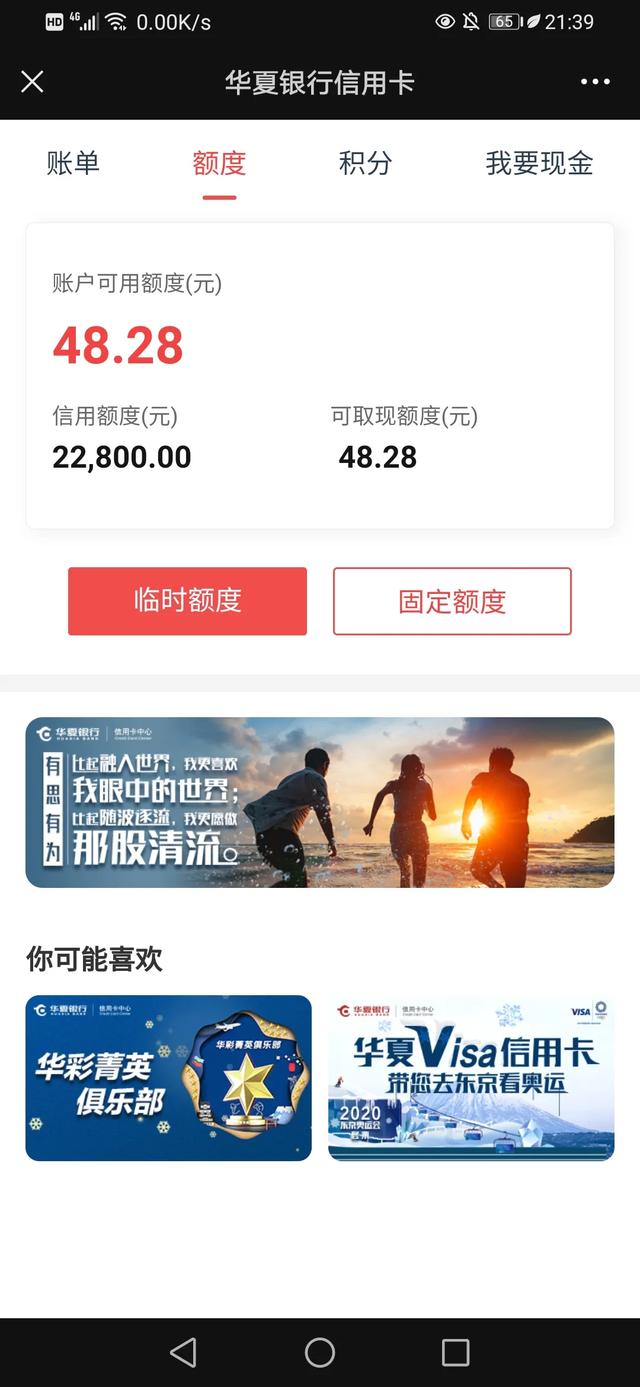

这里重点介绍一下华夏银行信用卡。

华夏信用卡降额有一个特点,还进去多少就降额多少,所以我每次都只还500元,然后连续操作,重复多次还款(原因自己脑补)。

后来我主动致电华夏信用卡客服,说明我现在资金困难,能否不要降我的额度,否则我可能会逾期,还不上了。客服没有明确帮我申请,但告知我按时还款,保持良好信用,合理使用信用卡。

我现在的华夏信用卡还是两万多额度,所以我打那通电话,还是起了点作用,感谢华夏银行理解我的难处!

二、应对催S逾期的代价之一,就是小催电话将会源源不断地打进来。只要没还钱,天天都会有电话提醒,不堪其扰。

逾期的代价之二,爆通讯录。亲戚朋友们都知道我负债的事情,令我名誉扫地。

逾期的代价之三,影响征信。从还清债务,五年时间之内,逾期信息都不会消除。

逾期的代价之四,心理压力巨大,严重的天天都会失眠。

其他的影响,该来的,还是会来,随便它吧。

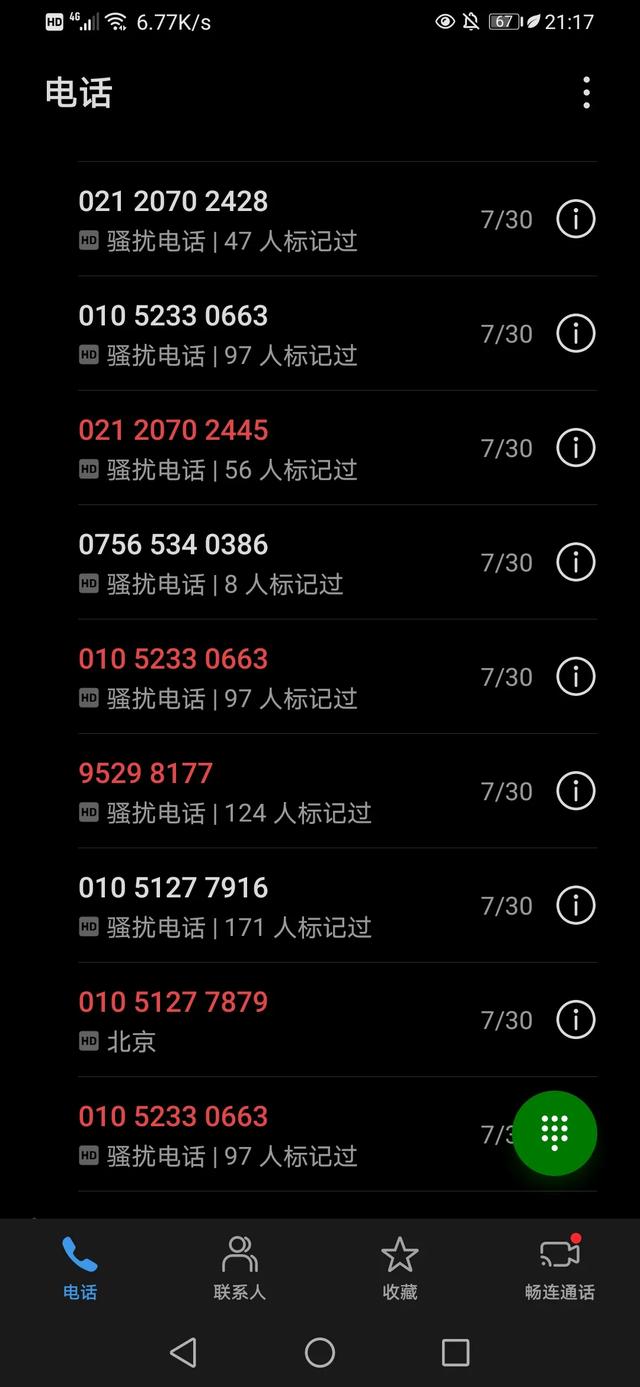

应对催S的简单方法:直接调静音。有空就接,没空就不接。对方的来电,当它是纸老虎。

三、强制上岸那些逾期的日子,谁遇到,谁才会深刻体会到那种无助。

逾期快三年了,虽然还没还清,但一直在努力前行,债务也在不断减少。

虽然债务很多,债主也不少,但得益于自己处理债务的技巧。所以在还债的过程中,少还了很多利息。

我处理债务的原则有:①优先处理信用卡,再到正规网贷最后是其他网贷;②先处理小额再处理大额;③哪家愿意协商分期还本金的,就先还哪家的。

这样的还款原则,在强制上岸的过程中,能最大程度地减少自己的还款压力。

四、避过的坑在协商分期还本金的过程中,切记要做好记录。协议确定下来后,在开始还款之前,一定要向银行客服确认协议的内容和真实性(不要怕麻烦),防止被套路。

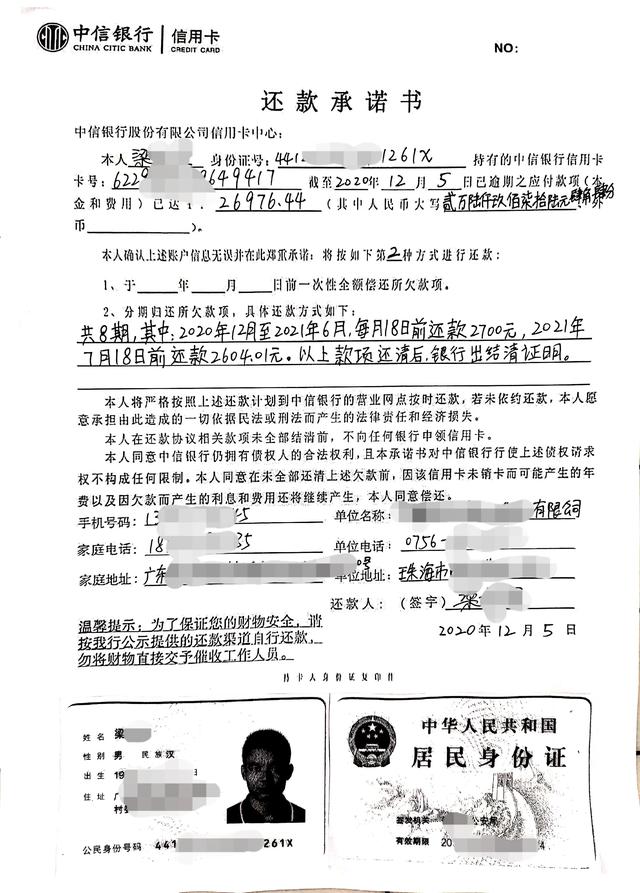

我在和平安银行信用卡协商好之后,共10000元,分四期结清。在我还最后一期时,对方就要求我多还500元,好在我当初保存好协议。于是向客服投诉,维护自己的权益,最终还是按原协议执行。

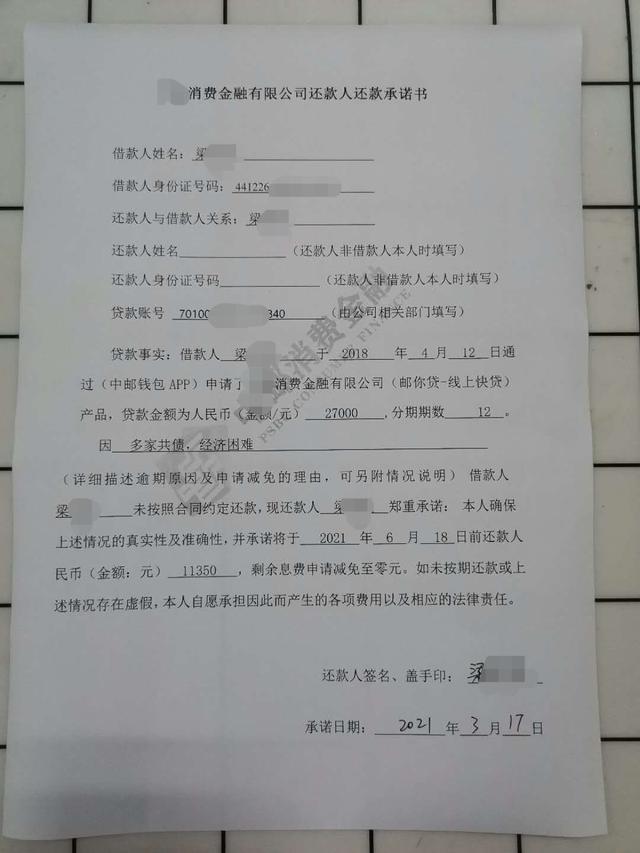

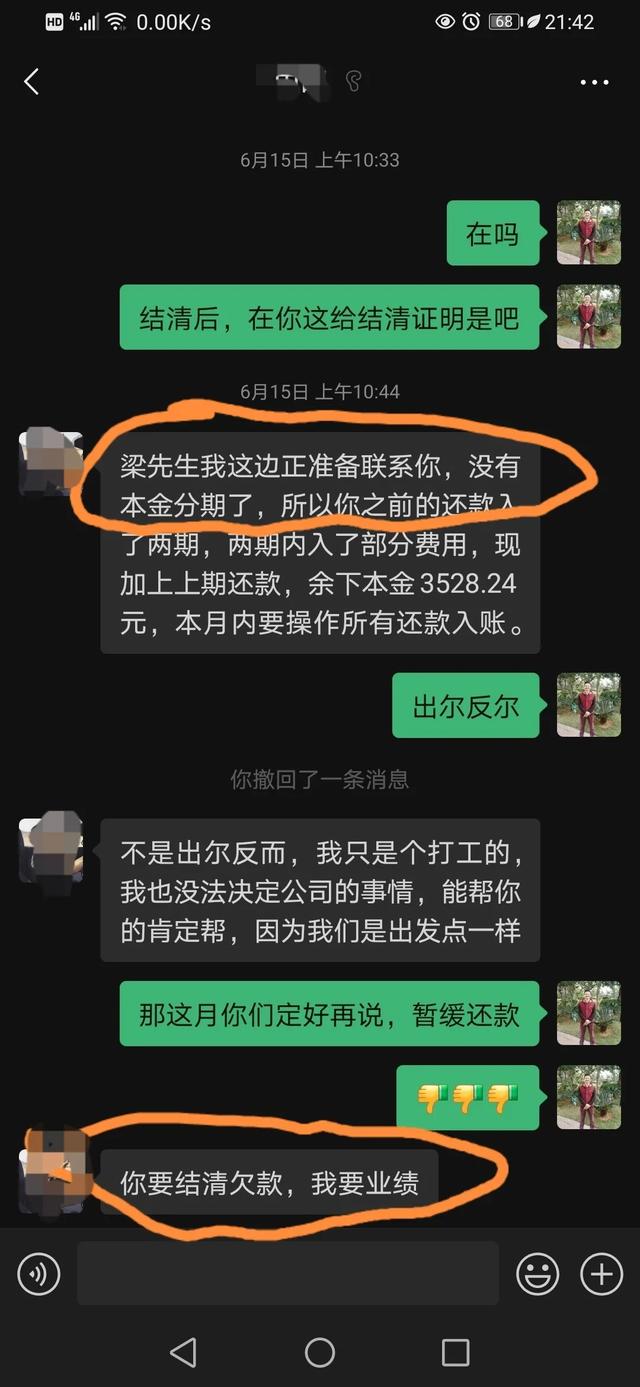

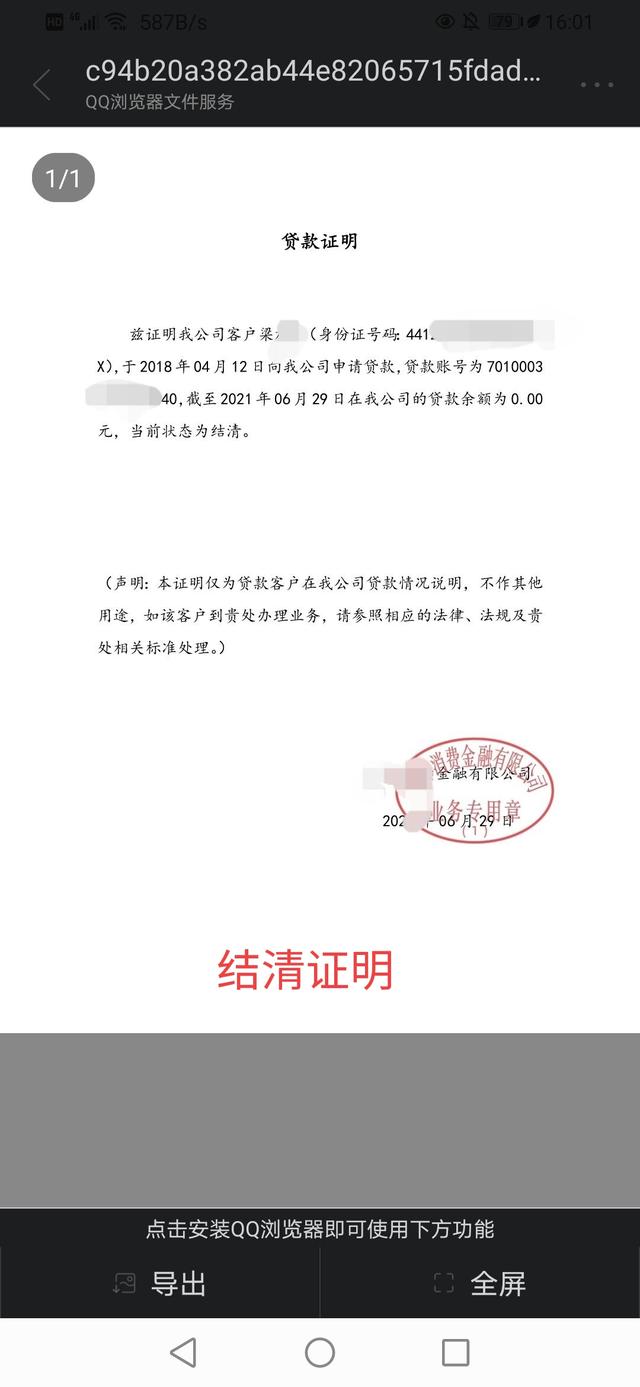

Z邮消费金融,我与小催人员协商好分期还本金,共11350元,分四期。也是在最后一期,要我多还690多元。我也是保存好协商,投诉到客服,最终还是按原协议执行。

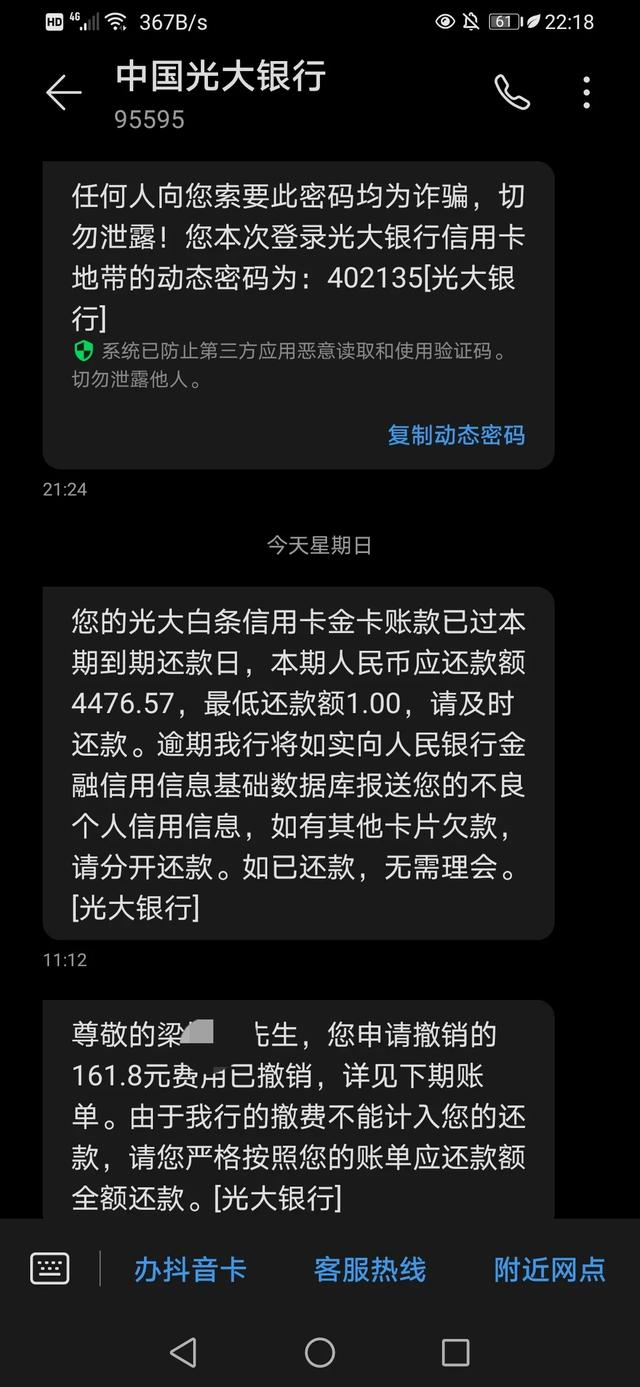

光大银行信用卡,在上个月,由于它的原因,令我少还1元,导致产生15元的违约金,我致电客服,对方说违约金已经入账了,无法返还。

但我据理力争,是你方银行的原因,令我产生违约金,我不管15元,150元,还是1500元,不给我处理,我就投诉到银监会。

最终银行客服妥协,说违约金确实不能返还,但有折中办法,可以返还之前未入账的一些款项,最终帮我返还了160多元!挺令我意外的。

五、总结信用卡、网贷的钱,都不是我们自己的,所以使用信用卡和网贷,要量力而行,千万不要过度使用。

花明天的钱,要多想想后果,自己能不能承受我上面所说的,至少四个方面逾期的代价。

别像我一样欠下巨债,悔之晚矣!

最后,望与有缘人共勉!

乞求评论、点赞加关注,谢谢!

下面,我从开始逾期、应对催S、强制上岸和避过的坑四个方面,说说我的上岸之路吧。

一、开始逾期我清楚的记得,那天我招商刷卡,提示额度不足,这时我眼皮一直在跳。

我马上致电银行客服,问降额的原因,客服说,因信用卡综合评分不足,导致自动降额,且人工不能干预。

我当时感觉天都要塌下来了,几十万的债务,一时之间该怎么还啊!

有几家马上就要到还款日了,如不及时还上,就开始逾期了。我好不容易从朋友处借了几千块钱,暂时补上了。

正所谓祸不单行。我尝试在小米金融贷两万出来,但不知从什么时候,小米也降额了,根本贷不出来。

我也咨询过客服,回复都是一样的结果:平台自动降额,人工无法干预。

这时我意识到问题的严重性了,知道我的信用卡和网贷将会大面积逾期。

我幻想着,先保住低额度的信用卡吧,能保住几家是几家,我当时的资金能力,也只能如此了。

但事实证明,是我太天真了,银行只会锦上添花,不会雪中送炭!

中国银行、建设银行、兴业银行、东亚银行这四家低额度的信用卡,都相继封卡了。

每家银行的客服,我都致电过,都是同样的答复:因信用卡综合评分不足,导致自动降额,且人工不能干预!

共16家银行的信用卡,幸存下来的只有四家:工商银行、光大银行、华夏银行和广州农商银行,但都有不同程度的降额。其余的信用卡,不是逾期封卡,就是冻结额度,不能使用了。

这里重点介绍一下华夏银行信用卡。

华夏信用卡降额有一个特点,还进去多少就降额多少,所以我每次都只还500元,然后连续操作,重复多次还款(原因自己脑补)。

后来我主动致电华夏信用卡客服,说明我现在资金困难,能否不要降我的额度,否则我可能会逾期,还不上了。客服没有明确帮我申请,但告知我按时还款,保持良好信用,合理使用信用卡。

我现在的华夏信用卡还是两万多额度,所以我打那通电话,还是起了点作用,感谢华夏银行理解我的难处!

二、应对催S逾期的代价之一,就是小催电话将会源源不断地打进来。只要没还钱,天天都会有电话提醒,不堪其扰。

逾期的代价之二,爆通讯录。亲戚朋友们都知道我负债的事情,令我名誉扫地。

逾期的代价之三,影响征信。从还清债务,五年时间之内,逾期信息都不会消除。

逾期的代价之四,心理压力巨大,严重的天天都会失眠。

其他的影响,该来的,还是会来,随便它吧。

应对催S的简单方法:直接调静音。有空就接,没空就不接。对方的来电,当它是纸老虎。

三、强制上岸那些逾期的日子,谁遇到,谁才会深刻体会到那种无助。

逾期快三年了,虽然还没还清,但一直在努力前行,债务也在不断减少。

虽然债务很多,债主也不少,但得益于自己处理债务的技巧。所以在还债的过程中,少还了很多利息。

我处理债务的原则有:①优先处理信用卡,再到正规网贷最后是其他网贷;②先处理小额再处理大额;③哪家愿意协商分期还本金的,就先还哪家的。

这样的还款原则,在强制上岸的过程中,能最大程度地减少自己的还款压力。

四、避过的坑在协商分期还本金的过程中,切记要做好记录。协议确定下来后,在开始还款之前,一定要向银行客服确认协议的内容和真实性(不要怕麻烦),防止被套路。

我在和平安银行信用卡协商好之后,共10000元,分四期结清。在我还最后一期时,对方就要求我多还500元,好在我当初保存好协议。于是向客服投诉,维护自己的权益,最终还是按原协议执行。

Z邮消费金融,我与小催人员协商好分期还本金,共11350元,分四期。也是在最后一期,要我多还690多元。我也是保存好协商,投诉到客服,最终还是按原协议执行。

光大银行信用卡,在上个月,由于它的原因,令我少还1元,导致产生15元的违约金,我致电客服,对方说违约金已经入账了,无法返还。

但我据理力争,是你方银行的原因,令我产生违约金,我不管15元,150元,还是1500元,不给我处理,我就投诉到银监会。

最终银行客服妥协,说违约金确实不能返还,但有折中办法,可以返还之前未入账的一些款项,最终帮我返还了160多元!挺令我意外的。

五、总结信用卡、网贷的钱,都不是我们自己的,所以使用信用卡和网贷,要量力而行,千万不要过度使用。

花明天的钱,要多想想后果,自己能不能承受我上面所说的,至少四个方面逾期的代价。

别像我一样欠下巨债,悔之晚矣!

最后,望与有缘人共勉!

乞求评论、点赞加关注,谢谢!