京东方今年三四季度能赚多少钱,京东方A2020年的业绩如何?

潜江龙资讯网

直接回答值不值得购买京东方今年三四季度能赚多少钱,如何购买的问题。

当下股票值不值得购买最核心的问题是有没有基金抱团。

当下股票值不值得购买最核心的问题是有没有基金抱团。

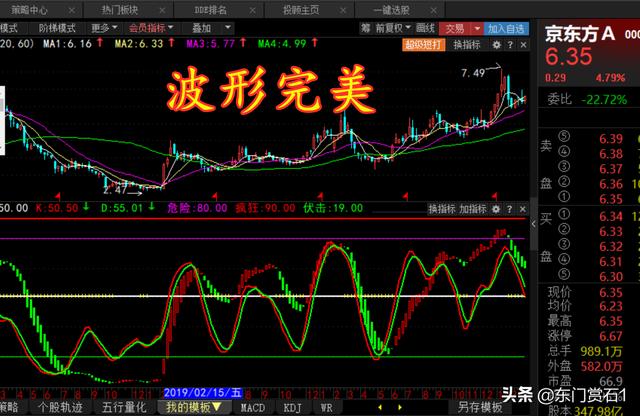

1.点开F10,可以看到有219家基金介入了京东方,持股比例百分之8.84,说明有基金抱团现象存在。

1.点开F10,可以看到有219家基金介入了京东方,持股比例百分之8.84,说明有基金抱团现象存在。

2.看看京东方的周K线波形,波动情况还是相当不错的!大A股如果没有波动,就是没有炒作,小散们也很难有获利。

3.有没有题材。京东方可以说在这方面很突出,与面板、芯片等题材关系密切,热点不断,很容易炒作。

4.京东方的研发投入非常大,有厚积薄发的能力。

5.盘子大。现在这是优点,可以让大资金腾挪,足够基金抱团。

6.盈利能力一般,一直都是不瘟不火。

7.介入时机:技术指标非常好,上升趋势明显,周K线的长期均线支撑明显,是介入的好时机。不过,用日K线的技术指标介入,更好一些。

日K线技术指标发出金叉,买入都比较好。

京东方,无论从哪方面说,都是一个好企业。企业现金流充裕,专利数量在世界名列前茅,新世代产线陆续量产等等。然而,就是这么一个好企业,民族的骄傲,竟然终日承受着大众的诋毁,美国的一点风吹草动,一些人就吓破了胆。不得不说股市中的韭菜是短视的,只想挣快钱,活该被割。

做股票和做人一样,要有点尿性。自己看好的事情,就要大胆去做,而且要坚持,不要因为别人的闲言碎语就轻易放弃,也不要想今天投入明天就要见到回报。韭菜们从来不懂什么是骨气,你美国越是要制裁,我们越是要买入,气也要气死米帝,让他不要以为可以把世界玩弄于股掌之间。

有人可能会说,你站着说话不腰疼,我还有房贷要还,还有一家子等着我养活呢!如果是这样,我劝你不要进股市,找个工作踏踏实实挣钱,你来这只能做韭菜被割。不要说我说话刻薄,忠言从来都是逆耳的。大家可以看看巴菲特,老爷子8元买入比亚迪,不管股价上窜下跳,也不管媒体冷嘲热讽,就是坚定持有,到现在你们算算翻了多少倍?这就叫尿性。话点到为止吧,不然这篇文章就太长了,说再多韭菜也只能是韭菜,终究不会觉醒,我该早起锻炼了,开始一天悠哉的生活[大笑]。

我国花大力气支持京东方,是出于国家战略来考量的,因为随着未来科技的不断发展,社会全面智能化将是大势所趋,就目前来说,中国的智能化可以说已走在世界前列。智能化的重点硬件部分为:芯片、屏幕,目前芯片被美国、中国台湾所垄断;高端屏幕基本被韩国所垄断。作为中国政府,不可能眼睁睁看着未来我国巨大的屏幕市场,完全被国外企业所控制和垄断,所以花大力气支持京东方的目的就不言而喻了。

另外京东方的专利技术也显示了其未来巨大的发展潜力:1、2016年,BOE(京东方)新增专利申请量7570件,其中发明专利超80%。2017年上半年,新增专利申请量突破4000件,累计可使用专利数量超过5.5万件,位居全球业内前列;2、全球创新活动的领先指标——汤森路透《2016全球创新报告》显示,BOE(京东方)已跻身半导体领域全球第二大创新公司;3、 美国商业专利数据显示,BOE(京东方)进入2016年度美国专利授权量TOP50,排名第40位,年增长率超200%,在TOP50中位列第一;4、世界知识产权组织(WIPO)发布2016年全球国际专利申请(PCT)情况,BOE(京东方)以1673件PCT申请位列全球第八。

从国家的支持角度及京东方本身的技术力量来看,京东方未来的发展潜力是巨大的,让我们拭目以待!

京东方昨天公布的2017年利润预报为75至78亿,网络和股吧圈子都认为低于预期,都在担心星期一的生产反映,是大跌还是小跌?是重新回到六元以下还是回到五元下?是跑路的机构相互践踏,还是忽悠进来的散户相互践踏?根据这个股前期的表现,近一段时间,虽然天天有利多公布,例如合肥免除63亿债务,与开发银行签署1500亿元的战略资金贷款合同,利好都变成利空对待。股价天天跌,资金天天出,主力大资金跑路的打涌涌,好像都是知道内幕的主力提前反应。那么我们怎么来看待京东方去年利润低于预期的问题?

京东方一直以前都是亏损大户,前年开始有少量利润,去年第一季度就获得二十多亿利润,业绩开始暴涨,随后京东方就成了市场上的白马股,从二块多涨到六块六毛五。许多人对京东方2017年的利润给于较高预期,普遍预测是在85亿元以上。京东方前三季度就盈利65亿,加入成都项目在去年四季度量产,普遍对京东方全年利润80亿以上的盈利抱很大乐观,好像昨天京东方的预报很打脸,这是不是公司销售不达目标?平板价格降得很厉害?成都的薄膜屏项目生产遇到困难?我认为都不是。

京东方去年四季度,利润只有十来亿,低于前三季度。认为京东方四季度成都项目也量产了,还有其它生产基地工厂的满产走量,应该比前三季度获得的利润高,除非平板价格降低得很厉害,这可不是好现象,因为平板是周期行业,如果进入产能过剩,价格还要持续走低,京东方的利润还要降。其实,这里有两个关键问题,就是京东方成都项目进入量产时期,就要开始折旧,成都项目投资接近五百亿,以京东方习惯的会计折旧期七年计算,每个季度折旧费就近二十亿。任何一个项目在投产初始期大多数都是亏钱的,原因是谁建的新工厂都不可能一两个月就达到满产,甚至达到盈亏平衡点的产量也很难,何况薄膜屏的生产技术难度极高,成都京东方项目良率还处在爬坡期。成都京东方目前出货量不高,固定成本消化一定不会好,有成都项目的投产,只能是给京东方今年的财务报表带来亮点,去年四季度却是拖后腿亏损十几亿的。其实京东方去年四季度财务应该算很不错,有平板降价因素,有固定成本增加的因素,有转型物联网科技型企业和智慧医疗服务提供商的资金投入,财务成本一定增大。总之京东方目前还是烧钱的时期,每个季度还有这么多利润,怎么是低于预期?是高预期了。

对于股市的反映,我想美国那些烧钱的公司十几年都没有利润,不是股价都飞上天,京东方难道应该因为一年的利润预报就该抛弃?只能说中国的投资者不适合股市。我再来说说京东方,我们现在看见京东方除了平板的龙头地位,还是一个仅次于华为的国际专利数量的科技公司。看见它在多元发展,向物联网龙头转型,转型,就是要先期烧钱,不烧钱那里能够转型呢。搞专利研发也不是近期能够获利的,也是烧钱行为,烧钱是铺垫,不接受这个事实你就不要去京东方凑热闹。

看我在其它评论上说成都京东方项目都折旧问题,说成都还没有满产,没有满产怎么能开始折旧呢?其实企业折旧只是试产时期不折旧,进入量产折旧就开始了,因为投产初期销售和技术问题,许多工厂几年时间也进入不了设计中的产量,也就是满产。那你说什么时候能够开始折旧?折旧是工厂和设备投资的损耗折损,也是投资收回再投资的资源,以前企业一般都是十五年折旧率,现在企业为了尽快收回投资,采取加快折旧法,七年甚至更短时间折旧。京东方就有项目已经完成了折旧,现在工厂还继续在实现生产,这个时候企业的净利润更加高了。台湾的著名芯片制造商,企业现在有很高利润,就是企业投资的工厂大多数都完成了折旧,剩下都是纯利润,所以企业不会因为没有满产不折旧的。折旧的提入还是企业再投入的资金,企业为什么要做那么多的利润,把资金拿去当作所得税缴给国家了,拿去给股东分红了,然后又去高息向银行贷款筹措投资资金?

2.看看京东方的周K线波形,波动情况还是相当不错的!大A股如果没有波动,就是没有炒作,小散们也很难有获利。

3.有没有题材。京东方可以说在这方面很突出,与面板、芯片等题材关系密切,热点不断,很容易炒作。

4.京东方的研发投入非常大,有厚积薄发的能力。

5.盘子大。现在这是优点,可以让大资金腾挪,足够基金抱团。

6.盈利能力一般,一直都是不瘟不火。

7.介入时机:技术指标非常好,上升趋势明显,周K线的长期均线支撑明显,是介入的好时机。不过,用日K线的技术指标介入,更好一些。

日K线技术指标发出金叉,买入都比较好。

京东方,无论从哪方面说,都是一个好企业。企业现金流充裕,专利数量在世界名列前茅,新世代产线陆续量产等等。然而,就是这么一个好企业,民族的骄傲,竟然终日承受着大众的诋毁,美国的一点风吹草动,一些人就吓破了胆。不得不说股市中的韭菜是短视的,只想挣快钱,活该被割。

做股票和做人一样,要有点尿性。自己看好的事情,就要大胆去做,而且要坚持,不要因为别人的闲言碎语就轻易放弃,也不要想今天投入明天就要见到回报。韭菜们从来不懂什么是骨气,你美国越是要制裁,我们越是要买入,气也要气死米帝,让他不要以为可以把世界玩弄于股掌之间。

有人可能会说,你站着说话不腰疼,我还有房贷要还,还有一家子等着我养活呢!如果是这样,我劝你不要进股市,找个工作踏踏实实挣钱,你来这只能做韭菜被割。不要说我说话刻薄,忠言从来都是逆耳的。大家可以看看巴菲特,老爷子8元买入比亚迪,不管股价上窜下跳,也不管媒体冷嘲热讽,就是坚定持有,到现在你们算算翻了多少倍?这就叫尿性。话点到为止吧,不然这篇文章就太长了,说再多韭菜也只能是韭菜,终究不会觉醒,我该早起锻炼了,开始一天悠哉的生活[大笑]。

我国花大力气支持京东方,是出于国家战略来考量的,因为随着未来科技的不断发展,社会全面智能化将是大势所趋,就目前来说,中国的智能化可以说已走在世界前列。智能化的重点硬件部分为:芯片、屏幕,目前芯片被美国、中国台湾所垄断;高端屏幕基本被韩国所垄断。作为中国政府,不可能眼睁睁看着未来我国巨大的屏幕市场,完全被国外企业所控制和垄断,所以花大力气支持京东方的目的就不言而喻了。

另外京东方的专利技术也显示了其未来巨大的发展潜力:1、2016年,BOE(京东方)新增专利申请量7570件,其中发明专利超80%。2017年上半年,新增专利申请量突破4000件,累计可使用专利数量超过5.5万件,位居全球业内前列;2、全球创新活动的领先指标——汤森路透《2016全球创新报告》显示,BOE(京东方)已跻身半导体领域全球第二大创新公司;3、 美国商业专利数据显示,BOE(京东方)进入2016年度美国专利授权量TOP50,排名第40位,年增长率超200%,在TOP50中位列第一;4、世界知识产权组织(WIPO)发布2016年全球国际专利申请(PCT)情况,BOE(京东方)以1673件PCT申请位列全球第八。

从国家的支持角度及京东方本身的技术力量来看,京东方未来的发展潜力是巨大的,让我们拭目以待!

京东方昨天公布的2017年利润预报为75至78亿,网络和股吧圈子都认为低于预期,都在担心星期一的生产反映,是大跌还是小跌?是重新回到六元以下还是回到五元下?是跑路的机构相互践踏,还是忽悠进来的散户相互践踏?根据这个股前期的表现,近一段时间,虽然天天有利多公布,例如合肥免除63亿债务,与开发银行签署1500亿元的战略资金贷款合同,利好都变成利空对待。股价天天跌,资金天天出,主力大资金跑路的打涌涌,好像都是知道内幕的主力提前反应。那么我们怎么来看待京东方去年利润低于预期的问题?

京东方一直以前都是亏损大户,前年开始有少量利润,去年第一季度就获得二十多亿利润,业绩开始暴涨,随后京东方就成了市场上的白马股,从二块多涨到六块六毛五。许多人对京东方2017年的利润给于较高预期,普遍预测是在85亿元以上。京东方前三季度就盈利65亿,加入成都项目在去年四季度量产,普遍对京东方全年利润80亿以上的盈利抱很大乐观,好像昨天京东方的预报很打脸,这是不是公司销售不达目标?平板价格降得很厉害?成都的薄膜屏项目生产遇到困难?我认为都不是。

京东方去年四季度,利润只有十来亿,低于前三季度。认为京东方四季度成都项目也量产了,还有其它生产基地工厂的满产走量,应该比前三季度获得的利润高,除非平板价格降低得很厉害,这可不是好现象,因为平板是周期行业,如果进入产能过剩,价格还要持续走低,京东方的利润还要降。其实,这里有两个关键问题,就是京东方成都项目进入量产时期,就要开始折旧,成都项目投资接近五百亿,以京东方习惯的会计折旧期七年计算,每个季度折旧费就近二十亿。任何一个项目在投产初始期大多数都是亏钱的,原因是谁建的新工厂都不可能一两个月就达到满产,甚至达到盈亏平衡点的产量也很难,何况薄膜屏的生产技术难度极高,成都京东方项目良率还处在爬坡期。成都京东方目前出货量不高,固定成本消化一定不会好,有成都项目的投产,只能是给京东方今年的财务报表带来亮点,去年四季度却是拖后腿亏损十几亿的。其实京东方去年四季度财务应该算很不错,有平板降价因素,有固定成本增加的因素,有转型物联网科技型企业和智慧医疗服务提供商的资金投入,财务成本一定增大。总之京东方目前还是烧钱的时期,每个季度还有这么多利润,怎么是低于预期?是高预期了。

对于股市的反映,我想美国那些烧钱的公司十几年都没有利润,不是股价都飞上天,京东方难道应该因为一年的利润预报就该抛弃?只能说中国的投资者不适合股市。我再来说说京东方,我们现在看见京东方除了平板的龙头地位,还是一个仅次于华为的国际专利数量的科技公司。看见它在多元发展,向物联网龙头转型,转型,就是要先期烧钱,不烧钱那里能够转型呢。搞专利研发也不是近期能够获利的,也是烧钱行为,烧钱是铺垫,不接受这个事实你就不要去京东方凑热闹。

看我在其它评论上说成都京东方项目都折旧问题,说成都还没有满产,没有满产怎么能开始折旧呢?其实企业折旧只是试产时期不折旧,进入量产折旧就开始了,因为投产初期销售和技术问题,许多工厂几年时间也进入不了设计中的产量,也就是满产。那你说什么时候能够开始折旧?折旧是工厂和设备投资的损耗折损,也是投资收回再投资的资源,以前企业一般都是十五年折旧率,现在企业为了尽快收回投资,采取加快折旧法,七年甚至更短时间折旧。京东方就有项目已经完成了折旧,现在工厂还继续在实现生产,这个时候企业的净利润更加高了。台湾的著名芯片制造商,企业现在有很高利润,就是企业投资的工厂大多数都完成了折旧,剩下都是纯利润,所以企业不会因为没有满产不折旧的。折旧的提入还是企业再投入的资金,企业为什么要做那么多的利润,把资金拿去当作所得税缴给国家了,拿去给股东分红了,然后又去高息向银行贷款筹措投资资金?