微信盯上个人云储存市场了?,微信在海外市场是否败给了WhatsApp,为什么?

潜江龙资讯网

确实是已经败了,在美国,印度等人口大国,Whatsapp当仁不让,取得了大量用户微信盯上个人云储存市场了?。在欧洲,南美以及东南亚,很多国家也都是用Whatsapp, 总用户应该接近17亿左右了吧。反观微信和Wechat, 活跃用户大概11亿左右,但是用户主要都集中在中国以及其它国家的华人群体,之前还请梅西代言开拓南美,但是失败了,也代表说微信的国际化失败了。

究其原因,我觉得一方面很多国家因为意识形态的原因不信任中国企业,担心隐私被泄露。另外一方面可能确实是微信的本地化程度不够,不符合当地的用户习惯,比如国外的人可能不喜欢社交和支付绑定在一起,希望分开成不同的应用。最后最重要的原因还是时间不对吧,当一个市场大多人都已经在用Whatsapp了,微信作为后入局者,基本上很难切入进去了。当你的身边的人都不用微信时,自然你也没有机会用。

说来可惜,据说本来Whatsapp和微信可以成为兄弟一家人的。当年Whatsapp要卖,小马哥已经谈好价格了,只等去美国确认签合同,但是不巧小马哥后来背伤发了,耽误了去美国的行程,这个时候Facebook的小扎捷足先登,迅速把Whatsapp买下来了,导致后来靠着Facebook越来越大,成为了微信全球最大的竞争对手,兄弟变成了最大的敌人。不可谓不遗憾,也说明身体确实是革命的本钱,最为重要。

这种可能性非常大,尤其是你用了个“以后”那就更不确定。让这一切变成可能的应该不会是市场因素,反而是政策性影响。

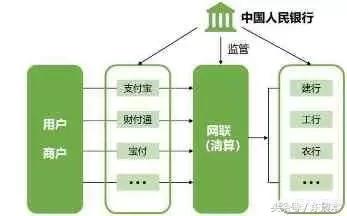

自从今年央行第42号新规正式实施后,要求包括支付宝等在内的所有第三方支付与银行直连的代扣通道业务关闭,也就是我们常说的“断直连”。支付宝与微信支付已经先后完成与网联统一清算平台的系统对接测试,并正式“收编”今后将共同为用户提供服务。

云闪付是银联牵头并联合几十家商业银行打造的一款支付工具,目前占据国内移动支付市场的第三位,仅次于支付宝与微信支付。

虽然,支付宝与微信支付作为国内领先的第三方支付平台,分别占据市场50%和40%以上的份额,两者相加近乎于92%的市场份额,但随着金融强监管时代的来临,央行有关客户备付金新规和统一清算系统的新规不断实施,给所有第三方支付机构套上了“安全套”,已经让移动支付平台躺赚的日子没有了,再也不可能野蛮生长。

目前来看,网联与银联都是今后唯一的清算系统,尤其是银联不仅仅是清算机构还肩负着支付功能的性质,这本身就加剧了国内移动支付市场的竞争。另外,金融监管措施进一步加强了,为防止互联网金融风险的发生以及打击金融犯罪行为,与此同时,为保障用户的资金安全,监管机构会不会在未来统一提供移动支付服务呢?

毕竟我们谁也不知道未来的发展方向,但是一张A4纸的功夫,足可以彻底解决问题。

想要颠覆已经非常成熟的ETC技术是不可能的,从现有支付宝和微信已经提供的技术看,只能称得上改良,来详细说说吧!

自从今年央行第42号新规正式实施后,要求包括支付宝等在内的所有第三方支付与银行直连的代扣通道业务关闭,也就是我们常说的“断直连”。支付宝与微信支付已经先后完成与网联统一清算平台的系统对接测试,并正式“收编”今后将共同为用户提供服务。

云闪付是银联牵头并联合几十家商业银行打造的一款支付工具,目前占据国内移动支付市场的第三位,仅次于支付宝与微信支付。

虽然,支付宝与微信支付作为国内领先的第三方支付平台,分别占据市场50%和40%以上的份额,两者相加近乎于92%的市场份额,但随着金融强监管时代的来临,央行有关客户备付金新规和统一清算系统的新规不断实施,给所有第三方支付机构套上了“安全套”,已经让移动支付平台躺赚的日子没有了,再也不可能野蛮生长。

目前来看,网联与银联都是今后唯一的清算系统,尤其是银联不仅仅是清算机构还肩负着支付功能的性质,这本身就加剧了国内移动支付市场的竞争。另外,金融监管措施进一步加强了,为防止互联网金融风险的发生以及打击金融犯罪行为,与此同时,为保障用户的资金安全,监管机构会不会在未来统一提供移动支付服务呢?

毕竟我们谁也不知道未来的发展方向,但是一张A4纸的功夫,足可以彻底解决问题。

想要颠覆已经非常成熟的ETC技术是不可能的,从现有支付宝和微信已经提供的技术看,只能称得上改良,来详细说说吧!

首先一点,全国范围高速公路都已经建设有ETC,从成本的角度出发,你不可能把ETC都拆了进行改建,这成本相当高,前提投资的钱等于全扔了,这等于白白浪费了纳税人的钱,也就是你我每人的钱。这不现实,国家和当地政府也不允许,而且这还涉及到各方利益分配的问题,所以要完全替换掉ETC想都不要想,哪怕是从用户角度切入,想走以下犯上倒逼的路也不太可能重建。未来ETC一定会继续存在,并且仍旧是主要通道。

首先一点,全国范围高速公路都已经建设有ETC,从成本的角度出发,你不可能把ETC都拆了进行改建,这成本相当高,前提投资的钱等于全扔了,这等于白白浪费了纳税人的钱,也就是你我每人的钱。这不现实,国家和当地政府也不允许,而且这还涉及到各方利益分配的问题,所以要完全替换掉ETC想都不要想,哪怕是从用户角度切入,想走以下犯上倒逼的路也不太可能重建。未来ETC一定会继续存在,并且仍旧是主要通道。

因此,现有支付宝和微信能做的就是改良传统ETC,或者说作为ETC通道的辅助,也就是说要么提升非ETC通道的通行效率,要么提供现有ETC的效率。从现在两家已经在实施的方式来说,也正式走的这条道路,相信这两家互联网巨头自己心理也很清楚。

微信ETC:微信的做法其实就是和ETC合作,本质上仍旧是采用的ETC技术,目前开通的城市有山东和江苏,这两块地方的同学只要腾讯信用超过630分就可以申请微信ETC。微信ETC仍旧需要在你的车上安装ETC识别设备,同时走的也是ETC专享通道。但是,在申请流程上和扣费上,微信ETC相比传统的ETC就显得简单多了。设备申请直接走微信(ETC助手小程序)自助办理,设备免费送(自助安装),个人只要出6元快递费,绑定微信支付后,今后走ETC通道后先过后付。

支付宝车牌付:支付宝没有和ETC进行合作,更多的可能是和当地高速公路合作,单独建立了支付宝的通道。用户将个人支付宝和车牌绑定后就可以走这个专用的支付宝通道。但是使用车牌付存在的问题是,你过通道仍旧要拿卡,出高速仍旧要交卡,只是减少了付现金这个流程,并且超过100元以上仍旧要付现金。剩下,由于是识别车牌,还会敷衍出识别率的问题,这也算是一弊端。车牌付的整个流程,其实只是用户在绑定这个阶段是简化了,手机端操作下支付宝就好了。

从两家实现方式对比来看,微信ETC其实更合适,通过将传统ETC和移动支付相结合后,大大简化了用户申请安装ETC的流程,扣费也很省事,不像以前要去ETC这边单独申请设备安装,或者是找银行办ETC信用卡,费用方面还要后续还信用卡,甚至提前充值进去。

那综合起来看,颠覆传统ETC是不用想了,不要一看互联网巨头进来的,就总以为能颠覆,任何技术的进步都是从点点滴滴开始的。这两家未来的这两种方式,相信在长期一段时间内也将作为原有ETC辅助手段实施。

感谢阅读,觉得回答好点个赞以资鼓励,欢迎关注【NB下载】,谢谢!

因此,现有支付宝和微信能做的就是改良传统ETC,或者说作为ETC通道的辅助,也就是说要么提升非ETC通道的通行效率,要么提供现有ETC的效率。从现在两家已经在实施的方式来说,也正式走的这条道路,相信这两家互联网巨头自己心理也很清楚。

微信ETC:微信的做法其实就是和ETC合作,本质上仍旧是采用的ETC技术,目前开通的城市有山东和江苏,这两块地方的同学只要腾讯信用超过630分就可以申请微信ETC。微信ETC仍旧需要在你的车上安装ETC识别设备,同时走的也是ETC专享通道。但是,在申请流程上和扣费上,微信ETC相比传统的ETC就显得简单多了。设备申请直接走微信(ETC助手小程序)自助办理,设备免费送(自助安装),个人只要出6元快递费,绑定微信支付后,今后走ETC通道后先过后付。

支付宝车牌付:支付宝没有和ETC进行合作,更多的可能是和当地高速公路合作,单独建立了支付宝的通道。用户将个人支付宝和车牌绑定后就可以走这个专用的支付宝通道。但是使用车牌付存在的问题是,你过通道仍旧要拿卡,出高速仍旧要交卡,只是减少了付现金这个流程,并且超过100元以上仍旧要付现金。剩下,由于是识别车牌,还会敷衍出识别率的问题,这也算是一弊端。车牌付的整个流程,其实只是用户在绑定这个阶段是简化了,手机端操作下支付宝就好了。

从两家实现方式对比来看,微信ETC其实更合适,通过将传统ETC和移动支付相结合后,大大简化了用户申请安装ETC的流程,扣费也很省事,不像以前要去ETC这边单独申请设备安装,或者是找银行办ETC信用卡,费用方面还要后续还信用卡,甚至提前充值进去。

那综合起来看,颠覆传统ETC是不用想了,不要一看互联网巨头进来的,就总以为能颠覆,任何技术的进步都是从点点滴滴开始的。这两家未来的这两种方式,相信在长期一段时间内也将作为原有ETC辅助手段实施。

感谢阅读,觉得回答好点个赞以资鼓励,欢迎关注【NB下载】,谢谢!