2021快消品行业创新排行,快消品行业中的暴利行业是什么

潜江龙资讯网

谢邀2021快消品行业创新排行。快消品行业一般会被分为包装食品、饮料、个人护理品和家庭护理品四大类。我们一个一个梳理过去:

饮料类目中的暴利行业是非碳酸类果蔬/乳/茶饮料首先是饮料,饮料目前国外大牌有两乐、雀巢、达能、红牛等等品牌;国内有娃哈哈、蒙牛、伊利、光明等等品牌。但这些形成规模的大类反而是最难赚钱的,抛去规模而言,饮料类目中最赚钱的还要属非碳酸类饮料的利润最大:

根据iFind同花顺的最新数据显示,我国人均软饮料消费量由2005年的25.39千克/年增长到2016年的128.00千克/年,呈现持续增长趋势。从饮料消费结构来看,目前饮用水及含乳饮料占据饮料行业较大份额。近年来,碳酸饮料占饮料行业份额有所下降,含乳饮料、茶饮料、植物蛋白及果汁蔬菜饮料、功能型饮料等细分领域占饮料行业份额上升较快。因此我国人均饮料消费量及消费结构都有较大的发展和改善的空间,为行业内企业提供了较大的发展机会。包装食品类投入大、产出稳据中商产业研究院发布的《2018-2023年中国食品行业市场前景及投资机会研究报告》数据显示:中国食品行业总收入由2013 年的 9.2万亿元增至2017年的12.1万亿元,年均复合年增长率为7.1% 。食品行业的发展与中国经济发展密切相关。随着中国名义国内生产总值及中国消 费者可支配收入均有所增长,中国食品行业近年发展迅速。据中商产业研究院预测,2018年中国食品行业收入将达到12.9万亿元。但是随着管理部门对环保等要求的不断严格,《限塑令十周年一商家执行情况调研报告》、《中华人民共和国固体废物污染环境防治法(修订草案)(征求意见稿)》等文件的逐渐颁布,包装食品类在未来会进入逐渐严格的震荡通道。

所以如果你在资源、资金、专业设备和技术规模等方面没有一定能力的话,不建议尝试包装食品类的进入;

个人护理:国潮崛起,小而美十分暴利个人护理类中最有名的就是各类化妆品和护肤、洗漱用品,也是当下网红经济时代带货的主流。在现代的环境之中,部分日化快消品的监管政策还未到位,给这个行业带来了巨大的机遇和挑战。

在个人护理类目中,除了兰蔻小黑瓶、神仙水这类大厂产品,一些新崛起的国潮品牌也在扮演着举足轻重的角色,比如玛丽黛佳、完美日记、故宫等等。

美妆类快消品利润巨大、用户众多,但是对电商直播的依赖也较大,你需要一整个十分老练的运营团队。

家庭护理:巨头割据,量大取胜至于家庭护理行业,基础用具基本也就是宝洁、联合利华的天下,价格战自上世纪一直打到现在,利润真的已经很低很低了,不存在暴利的说法都是以量取胜。

而电子类产品,美的、小米等等品牌头部厮杀,利润方面卖的都是品牌溢价,除非有十分过人的黑科技,否则很难在群雄逐鹿的家庭护理方面崭露头角(除了走被收购路线以外)。

以2018年和2019年未完结的部分数据来看,快消品行业值得深挖的品类很多,空间和消费者都不算少,未来值得期待的创新点也很多。对消费者而言,新品牌、新产品、新奇好看的新功能新设计都有价值,也会引起舆论波动,有一个好的网红KOL就能事半功倍。

谢邀~

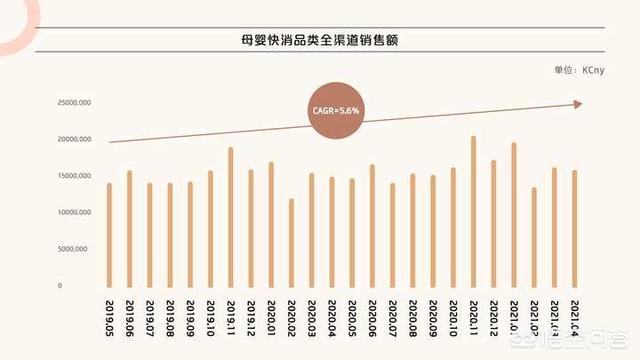

一、母婴市场规模持续扩大,激发更多市场机会三胎开放的背景下,近两年来,中国母婴快消品市场(以尼尔森IQ监测的母婴六大行业:奶嘴、奶瓶、婴儿尿布、吸奶器、婴儿食品、婴儿奶粉计算)持续增长,伴随着5.6%的年复合增长,近12个月(2020/5-2021/4)整体母婴行业总额达到156亿元人民币,较去年同期增加了约8亿人民币。

一、母婴市场规模持续扩大,激发更多市场机会三胎开放的背景下,近两年来,中国母婴快消品市场(以尼尔森IQ监测的母婴六大行业:奶嘴、奶瓶、婴儿尿布、吸奶器、婴儿食品、婴儿奶粉计算)持续增长,伴随着5.6%的年复合增长,近12个月(2020/5-2021/4)整体母婴行业总额达到156亿元人民币,较去年同期增加了约8亿人民币。

整体母婴市场的成长,也带动了更多的市场需求与机会。一方面,90、95后新生代父母的消费理念更加超前,也更容易接受科学先进的育儿观,为母婴市场带来了更加多元的发展机会,创新化、精细化的细分品类有望得到良好增长。另一方面,伴随着消费升级和国民生活水平的不断提高,父母对母婴产品的品质需求也日益提升,专业化、高端化市场将迎来持续增长的契机。

整体母婴市场的成长,也带动了更多的市场需求与机会。一方面,90、95后新生代父母的消费理念更加超前,也更容易接受科学先进的育儿观,为母婴市场带来了更加多元的发展机会,创新化、精细化的细分品类有望得到良好增长。另一方面,伴随着消费升级和国民生活水平的不断提高,父母对母婴产品的品质需求也日益提升,专业化、高端化市场将迎来持续增长的契机。

△数据来源:尼尔森IQ零售研究,2019年5月~2021年4月(全渠道=尼尔森IQ监测的大卖场渠道+母婴店+线上B2C渠道)

△数据来源:尼尔森IQ零售研究,2019年5月~2021年4月(全渠道=尼尔森IQ监测的大卖场渠道+母婴店+线上B2C渠道)

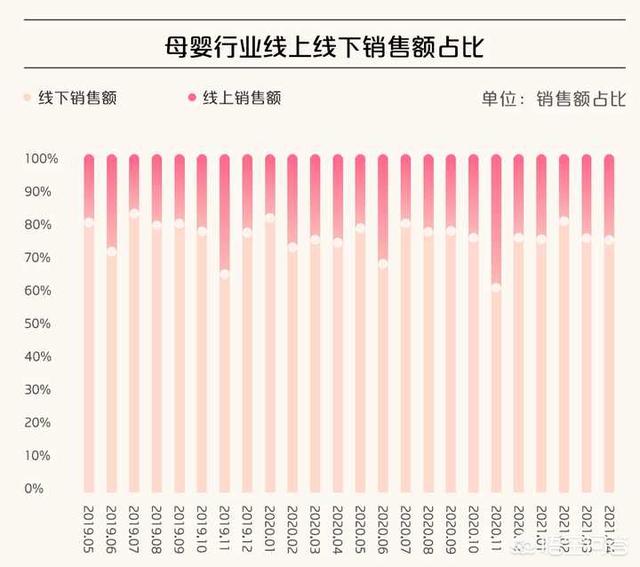

二、线下渠道仍是母婴主阵地,而线上电商是未来趋势从线上线下全渠道的销售额占比来看,线下市场的整体占有率约在80%上下,显示线下市场一直都是母婴品类的销售主要阵地。

二、线下渠道仍是母婴主阵地,而线上电商是未来趋势从线上线下全渠道的销售额占比来看,线下市场的整体占有率约在80%上下,显示线下市场一直都是母婴品类的销售主要阵地。

而近两年(2019/5-2021/4)母婴品类的线上市场的占有率则逐步提升,月均复合增长率1.46%,年均复合增长达到17%,整体线上销售份额呈现逐年增长的趋势。且自2019年5月至2021年4月,母婴品类的线上销售额的近一年同比增长率为13.9%,呈现明显的上涨趋势,对比同期母婴行业线下市场同比增长率仅为4.4%。线上母婴市场的水涨船高不仅体现在它整体销售份额的提升,从占有率来看,在2020年的6月和11月这两个月受到618及双11两个电商大促的影响,消费者的购物渠道从线下卖场及母婴店转移到了线上电商渠道,使线上的销售额占比分别达到了32%039%,而在大促过后线上渠道占有率份额则有所回落。

可见,随着线上占有率的提升,在完善线下母婴品类销售市场的前提下,提升线上母婴品类的销售额将成为销售增长的核心出发点,对母婴行业未来发展的影响力不容小觑。

△数据来源:尼尔森IQ零售研究,2019年5月~2021年4月(线下=尼尔森IQ监测大卖场+母婴店,线上=尼尔森IQ监测的线上B2C渠道)

从近一年月均增速来看,整体线上渠道趋势向好,在春节期间,由于消费者出门购物和逛街比例提高,增速小幅滑落,除此之外整体线上渠道增速保持在12%以上,高于线下渠道0~5%的增速,母婴行业电商渠道极具潜力。

三、私域GMV复合增长率达167%,母婴行业迎私域时代当下快速发展的母婴市场正在呈现出新的特征和趋势,而私域流量毫无疑问是这场“新零售突围战”中最有力的突破口。相比其他行业,母婴行业是以人群分类的,而不是按货分类,这让整个行业天然具备做私域的属性。

有赞商家数据显示,从2019年上半年至2021年上半年,有赞服务的实体母婴商家在私域的GMV复合增长率达到167%,可以看出,私域正在成为实体母婴商家增长的新引擎。

私域经济的推动下,会员消费正在成为母婴商家增长关键,刚刚过去的2021年第二季度,有赞母婴商家的会员消费相比2019年同期,增长了超过81%。不仅如此,在整个2020年,有赞活跃商家会员用户年消费是非会员用户的5.3倍。

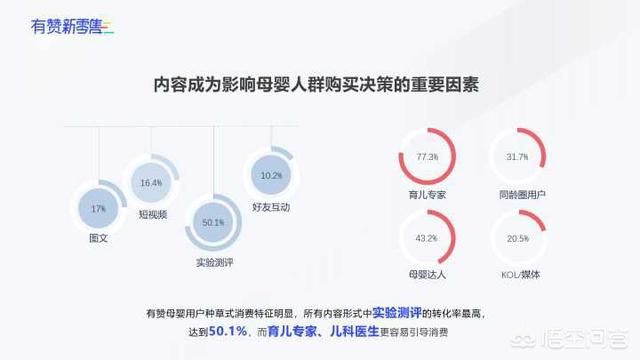

另一方面,内容正在成为影响母婴人群购买决策的重要因素。有赞数据显示,母婴用户的种草式消费特征明显,而在所有内容形式中,实验测评的转化率最高,达到了50.1%。在产出内容的人群中,育儿专家、儿科医生因为其内容的专业度,更容易建立起消费者的信任,从而引导消费。

而在“内容为王”的时代,母婴消费人群获取信息渠道也在改变,围绕消费者的线上和线下的触点变得更加丰富,基于这些触点,最大可能地触达目标客户、适时提供满足用户需求的产品和服务,线上与线下结合重构“人、货、场”成为了母婴行业的必然趋势。

新的触点,新的内容,也决定了营销模式必须变。母婴商家需要围绕母婴用户的全生命周期开展精准营销,设计营销触点和营销方式,而新营销带来的不仅仅只是一次性购买或者单次到店,而是单一客户年增长贡献额的持续提升。

四、有赞新零售解决方案,助力母婴商家快速转型转型新零售已经是大势所趋,母婴商家要如何保存量、抓增量?这其中要聚焦3点:

第一,精准定位以90、95后为核心的母婴消费人群,“用户在哪,货就在哪”;

第二,提升对用户人群育儿行为与消费行为的洞察能力,以及与用户深度沟通的能力,以更好的产品、服务匹配新的消费需求;

第三,在场景即渠道的当下,要抓住直播短视频浪潮、私域运营、数字化建设等驱动力,以洞察先行、打法多元化的全域营销,建立起从沟通的转化的营销链路。

作为新零售的“践行者”,有赞在过去的探索中逐渐形成了针对母婴行业的实践方案,为母婴商家数字化转型与新零售升级提供了思路。

在全域营销方面,有赞为母婴商家构建起了线上线下全渠道的营销触点,与更多用户建立连接。有赞的广告运营团队,可以为母婴商家提供引流获客方案,贯穿投放、优化、运营等全链路,让商家全面盘活公域流量。

在私域运营和转化复购方面,有赞提供了“导购助手+企业微信助手+CRM”的数字化产品矩阵,让母婴商家的客户信息可感知、可分析、可洞察、可运营。同时将门店的导购员“数字化武装”起来,通过企业微信建立全渠道、全场景的连接,反复触达高复购、高活跃的用户。

在会员运营上,有赞则是为母婴商家提供了从“会员获取”、“会员互动”、“会员分层”、“会员增值”到“会员评估”,贯彻会员运营全链路的解决方案,帮助母婴商家深度运营会员用户,深挖单客价值,同时基于数据不断优化迭代会员运营的策略。

此外,作为整个微信生态的连接器,视频号正在成为母婴商家全域营销的重要抓手。有赞基于过去一年的探索,总结出了视频号经营的公式,即:视频号交易=内容力转化力运营力,这也让准备开始布局视频号的母婴商家可以少走弯路。

有赞曾经总结过新零售的一个常见误区,那就是把新零售看成简单的新增渠道,然而实现有效客户增长,需要全域营销、私域运营、成交转化和组织迭代四大方面的能力建设。就母婴行业而言,有着人群迭代快,体验成本高等行业的特殊性,如何通过私域这块阵地,借助合适的产品工具和解决方案实现这四大能力的提升,是当下母婴企业应该关注的重点。

以上。

而近两年(2019/5-2021/4)母婴品类的线上市场的占有率则逐步提升,月均复合增长率1.46%,年均复合增长达到17%,整体线上销售份额呈现逐年增长的趋势。且自2019年5月至2021年4月,母婴品类的线上销售额的近一年同比增长率为13.9%,呈现明显的上涨趋势,对比同期母婴行业线下市场同比增长率仅为4.4%。线上母婴市场的水涨船高不仅体现在它整体销售份额的提升,从占有率来看,在2020年的6月和11月这两个月受到618及双11两个电商大促的影响,消费者的购物渠道从线下卖场及母婴店转移到了线上电商渠道,使线上的销售额占比分别达到了32%039%,而在大促过后线上渠道占有率份额则有所回落。

可见,随着线上占有率的提升,在完善线下母婴品类销售市场的前提下,提升线上母婴品类的销售额将成为销售增长的核心出发点,对母婴行业未来发展的影响力不容小觑。

△数据来源:尼尔森IQ零售研究,2019年5月~2021年4月(线下=尼尔森IQ监测大卖场+母婴店,线上=尼尔森IQ监测的线上B2C渠道)

从近一年月均增速来看,整体线上渠道趋势向好,在春节期间,由于消费者出门购物和逛街比例提高,增速小幅滑落,除此之外整体线上渠道增速保持在12%以上,高于线下渠道0~5%的增速,母婴行业电商渠道极具潜力。

三、私域GMV复合增长率达167%,母婴行业迎私域时代当下快速发展的母婴市场正在呈现出新的特征和趋势,而私域流量毫无疑问是这场“新零售突围战”中最有力的突破口。相比其他行业,母婴行业是以人群分类的,而不是按货分类,这让整个行业天然具备做私域的属性。

有赞商家数据显示,从2019年上半年至2021年上半年,有赞服务的实体母婴商家在私域的GMV复合增长率达到167%,可以看出,私域正在成为实体母婴商家增长的新引擎。

私域经济的推动下,会员消费正在成为母婴商家增长关键,刚刚过去的2021年第二季度,有赞母婴商家的会员消费相比2019年同期,增长了超过81%。不仅如此,在整个2020年,有赞活跃商家会员用户年消费是非会员用户的5.3倍。

另一方面,内容正在成为影响母婴人群购买决策的重要因素。有赞数据显示,母婴用户的种草式消费特征明显,而在所有内容形式中,实验测评的转化率最高,达到了50.1%。在产出内容的人群中,育儿专家、儿科医生因为其内容的专业度,更容易建立起消费者的信任,从而引导消费。

而在“内容为王”的时代,母婴消费人群获取信息渠道也在改变,围绕消费者的线上和线下的触点变得更加丰富,基于这些触点,最大可能地触达目标客户、适时提供满足用户需求的产品和服务,线上与线下结合重构“人、货、场”成为了母婴行业的必然趋势。

新的触点,新的内容,也决定了营销模式必须变。母婴商家需要围绕母婴用户的全生命周期开展精准营销,设计营销触点和营销方式,而新营销带来的不仅仅只是一次性购买或者单次到店,而是单一客户年增长贡献额的持续提升。

四、有赞新零售解决方案,助力母婴商家快速转型转型新零售已经是大势所趋,母婴商家要如何保存量、抓增量?这其中要聚焦3点:

第一,精准定位以90、95后为核心的母婴消费人群,“用户在哪,货就在哪”;

第二,提升对用户人群育儿行为与消费行为的洞察能力,以及与用户深度沟通的能力,以更好的产品、服务匹配新的消费需求;

第三,在场景即渠道的当下,要抓住直播短视频浪潮、私域运营、数字化建设等驱动力,以洞察先行、打法多元化的全域营销,建立起从沟通的转化的营销链路。

作为新零售的“践行者”,有赞在过去的探索中逐渐形成了针对母婴行业的实践方案,为母婴商家数字化转型与新零售升级提供了思路。

在全域营销方面,有赞为母婴商家构建起了线上线下全渠道的营销触点,与更多用户建立连接。有赞的广告运营团队,可以为母婴商家提供引流获客方案,贯穿投放、优化、运营等全链路,让商家全面盘活公域流量。

在私域运营和转化复购方面,有赞提供了“导购助手+企业微信助手+CRM”的数字化产品矩阵,让母婴商家的客户信息可感知、可分析、可洞察、可运营。同时将门店的导购员“数字化武装”起来,通过企业微信建立全渠道、全场景的连接,反复触达高复购、高活跃的用户。

在会员运营上,有赞则是为母婴商家提供了从“会员获取”、“会员互动”、“会员分层”、“会员增值”到“会员评估”,贯彻会员运营全链路的解决方案,帮助母婴商家深度运营会员用户,深挖单客价值,同时基于数据不断优化迭代会员运营的策略。

此外,作为整个微信生态的连接器,视频号正在成为母婴商家全域营销的重要抓手。有赞基于过去一年的探索,总结出了视频号经营的公式,即:视频号交易=内容力转化力运营力,这也让准备开始布局视频号的母婴商家可以少走弯路。

有赞曾经总结过新零售的一个常见误区,那就是把新零售看成简单的新增渠道,然而实现有效客户增长,需要全域营销、私域运营、成交转化和组织迭代四大方面的能力建设。就母婴行业而言,有着人群迭代快,体验成本高等行业的特殊性,如何通过私域这块阵地,借助合适的产品工具和解决方案实现这四大能力的提升,是当下母婴企业应该关注的重点。

以上。