微信盯上个人云储存市场了?,关于移动支付市场的拼夺,支付宝、微信又一次大战来临,你怎么看

潜江龙资讯网

第三方移动支付市场战争和第三方支付的互联网支付战争已经结束微信盯上个人云储存市场了?,移动支付市场现在是微信和支付宝两强并列,互联网支付市场现在是支付宝、微信和银联商务三强并列,但是第三方支付战争还没有结束,刷脸支付成为支付战争新的战场,微信和支付宝正在掀起新一轮刷脸支付大战。

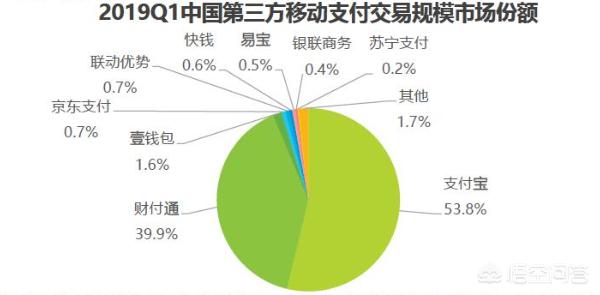

移动支付:使用移动设备主动发起的C2C、B2C、B2B2C支付,移动支付是包括二维码扫码支付互联网支付:互联网支付是指客户通过桌式电脑、便携式电脑等设备,依托互联网发起的支付指令刷脸支付:运用人脸设别技术,支付时脸部对准刷脸终端机器,自动完成支付,刷脸支付可以脱离手机,不用任何支付媒介。1、移动支付战争已经结束微信支付宝合计的移动支付市场份额高达为93.7%,其他支付机构在移动支付领域已经没有机会据第三方独立咨询公司艾瑞公布的数据,2019年Q1季度第三方移动支付交易规模达到55.4万亿元,同比增长24.7%,支付宝占据53.8%的市场份额,腾讯的财付通(包括微信支付QQ支付,下使用微信支付代替)占据39.9%的市场份额,微信和支付宝合计占据着93.7%的市场份额,剩下的200多家第三方支付公司占据剩下的6.3%的市场份额,行业集中度进一步加强,其他支付机构的已经没有机会了。

移动支付:使用移动设备主动发起的C2C、B2C、B2B2C支付,移动支付是包括二维码扫码支付互联网支付:互联网支付是指客户通过桌式电脑、便携式电脑等设备,依托互联网发起的支付指令刷脸支付:运用人脸设别技术,支付时脸部对准刷脸终端机器,自动完成支付,刷脸支付可以脱离手机,不用任何支付媒介。1、移动支付战争已经结束微信支付宝合计的移动支付市场份额高达为93.7%,其他支付机构在移动支付领域已经没有机会据第三方独立咨询公司艾瑞公布的数据,2019年Q1季度第三方移动支付交易规模达到55.4万亿元,同比增长24.7%,支付宝占据53.8%的市场份额,腾讯的财付通(包括微信支付QQ支付,下使用微信支付代替)占据39.9%的市场份额,微信和支付宝合计占据着93.7%的市场份额,剩下的200多家第三方支付公司占据剩下的6.3%的市场份额,行业集中度进一步加强,其他支付机构的已经没有机会了。

截止到2018年9月末,微信及webchat月活跃用户达到10.825亿元;截止到2018年末阿里巴巴公布的数据,支付宝的月活跃用户达到10亿元;根据QuestMobile公布的数据显示,移动互联网网民净减少200万到11.38亿,11.38亿元成为大顶;意味着基本上移动互联网网民,即是微信的用户,也是支付宝的用户。支付宝和微信不管从品牌认知还是用户体验,微信和支付宝相差不大,整体上双方已经势均力敌。

截止到2018年9月末,微信及webchat月活跃用户达到10.825亿元;截止到2018年末阿里巴巴公布的数据,支付宝的月活跃用户达到10亿元;根据QuestMobile公布的数据显示,移动互联网网民净减少200万到11.38亿,11.38亿元成为大顶;意味着基本上移动互联网网民,即是微信的用户,也是支付宝的用户。支付宝和微信不管从品牌认知还是用户体验,微信和支付宝相差不大,整体上双方已经势均力敌。

2016年~2019年,支付宝和微信的市场份额已经基本稳定,3年时间内,微信的移动支付市场份额只提升2.9%,同期支付宝的移动市场份额只降低1.2%,两家顶部公司在这三年内烧了很多钱,打得不可开交,数据证明,谁也没有打败谁,所以从2018年下半年,微信和支付宝的大规模补贴用户的营销活动几乎没有,相反两家巨头相继宣布了提现收费和信用卡还款收费,说明两家巨头已经达成了默契,移动支付战争已经结束,两强由战争到携手赚钱。

2016年~2019年,支付宝和微信的市场份额已经基本稳定,3年时间内,微信的移动支付市场份额只提升2.9%,同期支付宝的移动市场份额只降低1.2%,两家顶部公司在这三年内烧了很多钱,打得不可开交,数据证明,谁也没有打败谁,所以从2018年下半年,微信和支付宝的大规模补贴用户的营销活动几乎没有,相反两家巨头相继宣布了提现收费和信用卡还款收费,说明两家巨头已经达成了默契,移动支付战争已经结束,两强由战争到携手赚钱。

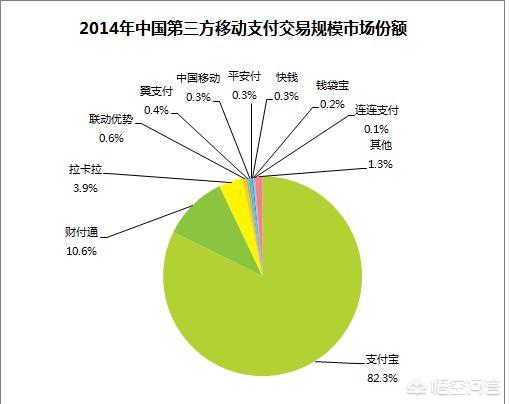

2014年第三方移动支付市场份额

2014年第三方移动支付市场份额

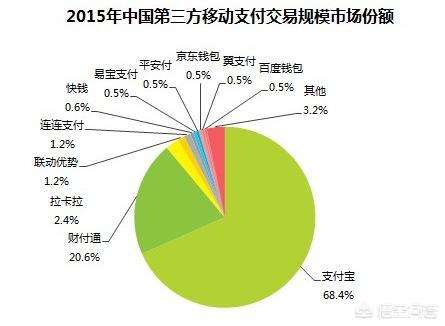

2015年第三方移动支付市场份额

2015年第三方移动支付市场份额

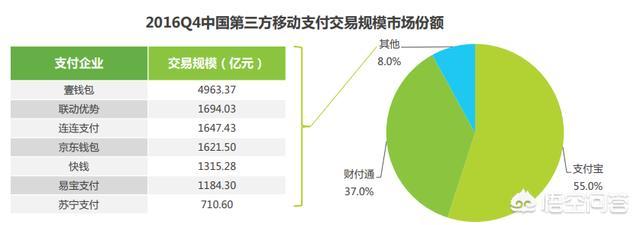

2016年第三方移动支付市场份额

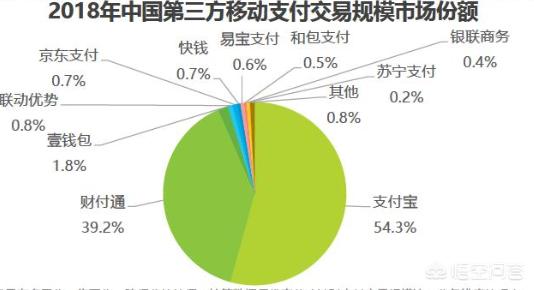

2017年至今2017年,微信的移动市场份额来到37.15%,支付宝移动市场份额降到了51.95%。

2018年,微信的移动市场份额来到了39.4%,支付宝移动市场份额降到了53.7%。

2019年Q1,微信的移动市场份额来到了39.9%,支付宝移动市场份额降到了53.8%。

2、第三方支付的互联网支付战争已结束第三方互联网支付战争结束,核心原因不是因为巨头们之间竞争导致的,而是由于用户的支付习惯已经从互联网支付移到了移动支付。

2014年第三方互联网支付市场交易规模约8.07万亿元,其中支付宝占据49.6%的规模、微信占据19.5%的规模、银联商务占据11.45%的规模,第三方移动支付的市场交易规模为6万亿。

2018年第三方移动支付市场交易规模190.5万亿元,同比增长58.4%,相比于2014年,增长32倍;而第三方互联网支付交易规模达到29.1亿元,同比增长3.6%,相比于2014年只增加3.6倍;横向对比,移动支付的市场交易规模是互联网支付的6.5倍,而且差距还在扩大;2019年Q1第三方移动支付市场交易规模55.4万亿元,2019年Q1第三方互联网支付市场交易规模为6.6万亿元,两者的差距为8.4倍,差距进一步扩大。

第三方移动支付市场交易规模逐年扩大,预测到2020年,移动支付市场交易规模将达到331.4万亿元,进一步抢占第三方互联网支付的市场,第三方互联网支付已经不足以引起巨头们的胃口,已经不是第三大支付争夺的主战场,战争已然结束。

3、刷脸支付成为支付战争新的战场刷脸支付极具便利性,前面三次革命性的支付手段:POS机、NFC、二维码支付,是需要“介质”的,POS机需要携带银行卡,NFC和二维码支付需要携带手机,而刷脸支付是没有“介质的”,只要脸部没有受伤,一张脸即可完成支付,之前是出门需要带钱包;后来移动支付兴起,出门只需要带一部手机;刷脸支付时代出门什么都不用带,未来不用担心手机没有电和没有信号了。刷脸支付会颠覆整个支付行业,完成新一轮的洗牌,哪家支付公司能够在刷脸支付中抢占新机,成为未来的领路者的机会就越大。

支付宝和微信纷纷在去年推出刷脸终端设备,准备抢占市场,微信推出的刷脸支付终端是“青蛙”,支付宝推出的刷脸支付终端是“蜻蜓”,有意思的是“青蛙”是吃“蜻蜓”的,微信和支付宝在名字上已经叫上劲了,火药味十足。

今年下半年,微信和支付宝,盯上“刷脸支付”市场,开始在全国发展代理商,打响新的刷脸支付战争,支付宝官方表示拿出30亿元补贴市场,微信也不甘示弱,据说微信准备拿出100亿补贴市场,刷脸支付还处于早期用户培育阶段,未来是否能够颠覆现有的主流支付方式二维码支付,还未可知,我个人的观点比较看好,虽然刷脸支付现在还面临准确率不高和盗刷的风险,准确率可以通过技术进步解决掉,过去已经证明技术不是问题;任何的事物都存在风险,人脸被盗刷也无法完全杜绝,现在的二维码、银行卡都存在盗刷风险,银行、支付宝等都是采用非技术手段来减少用户的损失。面对“隔空盗刷”问题,银联已明晰赔付政策的“风险全赔付”原则,每位持卡人每年最高累计赔付3万元;对于超出上述范围的风险损失,通过例外协商机制,持卡人的正常用卡损失均可以足额补偿。而支付宝则是采用保险兜底的方法,来解决盗刷风险的,所以现在风险是可控的。

综上所述,第三方移动支付的战争已经结束,现在是微信和支付宝两者并列,两者由过去的补贴大战变为现在的携手赚钱,第三方互联网支付由于支付习惯的转移,相比于移动支付的规模越来越小,已经不是第三大支付争夺的主战场,战争早已结束。而刷脸支付虽然有安全性隐患和准确率暂时不高,但是由于极佳的便利性,巨头们已经开始在刷脸支付布局,刷脸支付有望成为支付战争新的战场。

2016年第三方移动支付市场份额

2017年至今2017年,微信的移动市场份额来到37.15%,支付宝移动市场份额降到了51.95%。

2018年,微信的移动市场份额来到了39.4%,支付宝移动市场份额降到了53.7%。

2019年Q1,微信的移动市场份额来到了39.9%,支付宝移动市场份额降到了53.8%。

2、第三方支付的互联网支付战争已结束第三方互联网支付战争结束,核心原因不是因为巨头们之间竞争导致的,而是由于用户的支付习惯已经从互联网支付移到了移动支付。

2014年第三方互联网支付市场交易规模约8.07万亿元,其中支付宝占据49.6%的规模、微信占据19.5%的规模、银联商务占据11.45%的规模,第三方移动支付的市场交易规模为6万亿。

2018年第三方移动支付市场交易规模190.5万亿元,同比增长58.4%,相比于2014年,增长32倍;而第三方互联网支付交易规模达到29.1亿元,同比增长3.6%,相比于2014年只增加3.6倍;横向对比,移动支付的市场交易规模是互联网支付的6.5倍,而且差距还在扩大;2019年Q1第三方移动支付市场交易规模55.4万亿元,2019年Q1第三方互联网支付市场交易规模为6.6万亿元,两者的差距为8.4倍,差距进一步扩大。

第三方移动支付市场交易规模逐年扩大,预测到2020年,移动支付市场交易规模将达到331.4万亿元,进一步抢占第三方互联网支付的市场,第三方互联网支付已经不足以引起巨头们的胃口,已经不是第三大支付争夺的主战场,战争已然结束。

3、刷脸支付成为支付战争新的战场刷脸支付极具便利性,前面三次革命性的支付手段:POS机、NFC、二维码支付,是需要“介质”的,POS机需要携带银行卡,NFC和二维码支付需要携带手机,而刷脸支付是没有“介质的”,只要脸部没有受伤,一张脸即可完成支付,之前是出门需要带钱包;后来移动支付兴起,出门只需要带一部手机;刷脸支付时代出门什么都不用带,未来不用担心手机没有电和没有信号了。刷脸支付会颠覆整个支付行业,完成新一轮的洗牌,哪家支付公司能够在刷脸支付中抢占新机,成为未来的领路者的机会就越大。

支付宝和微信纷纷在去年推出刷脸终端设备,准备抢占市场,微信推出的刷脸支付终端是“青蛙”,支付宝推出的刷脸支付终端是“蜻蜓”,有意思的是“青蛙”是吃“蜻蜓”的,微信和支付宝在名字上已经叫上劲了,火药味十足。

今年下半年,微信和支付宝,盯上“刷脸支付”市场,开始在全国发展代理商,打响新的刷脸支付战争,支付宝官方表示拿出30亿元补贴市场,微信也不甘示弱,据说微信准备拿出100亿补贴市场,刷脸支付还处于早期用户培育阶段,未来是否能够颠覆现有的主流支付方式二维码支付,还未可知,我个人的观点比较看好,虽然刷脸支付现在还面临准确率不高和盗刷的风险,准确率可以通过技术进步解决掉,过去已经证明技术不是问题;任何的事物都存在风险,人脸被盗刷也无法完全杜绝,现在的二维码、银行卡都存在盗刷风险,银行、支付宝等都是采用非技术手段来减少用户的损失。面对“隔空盗刷”问题,银联已明晰赔付政策的“风险全赔付”原则,每位持卡人每年最高累计赔付3万元;对于超出上述范围的风险损失,通过例外协商机制,持卡人的正常用卡损失均可以足额补偿。而支付宝则是采用保险兜底的方法,来解决盗刷风险的,所以现在风险是可控的。

综上所述,第三方移动支付的战争已经结束,现在是微信和支付宝两者并列,两者由过去的补贴大战变为现在的携手赚钱,第三方互联网支付由于支付习惯的转移,相比于移动支付的规模越来越小,已经不是第三大支付争夺的主战场,战争早已结束。而刷脸支付虽然有安全性隐患和准确率暂时不高,但是由于极佳的便利性,巨头们已经开始在刷脸支付布局,刷脸支付有望成为支付战争新的战场。