互联网金融区块链,为什么一谈区块链就扯上金融业

潜江龙资讯网

文/张立钧 编辑/姚顺意;来源/普华永道《2018年中国金融科技调查报告》调查显示,对于区块链在金融领域的应用,合规风险与应用效果是受访企业最关心的问题互联网金融区块链。目前,中国的区块链技术处于初步发展阶段,部分相关应用,如比特币、ICO等已被明令禁止,未来区块链应用的合规风险仍是金融业关注的焦点。尽管从理论上看,区块链能大大降低金融业基础设施的成本,其技术的延展性也十分广泛,但是目前区块链技术还不成熟,高频校验、灾备恢复、技术标准、法律法规相关的问题亟待解决,相关应用能否真正落地具有极大的不确定性。同时,鉴于国内金融业区块链技术应用的案例较少,大部分受访企业对区块链技术持谨慎态度(如图)。

▲图 区块链在金融领域应用的挑战

获取普华永道《2018年中国金融科技调查报告》PDF文件,请加财资君treasury-westlake。更多资料可以登录财资中国商城网站获取。

从20世纪80年代以来,互联网金融的发展已经颠覆了起初的发展规模和商业模式。它基于成熟的互联网技术、稳健的移动通信技术,充分实现了资金融通、便捷的第三方支付,以及信息中介等创新性金融服务模式,另外商业银行推出的电子银行类似的产品也归属于其中。互联网金融在我国高速发展的同时,发达国家对于金融科技的概念已展开深入研究。随着2014年金融科技在我国的提出,互联网金融单一去中间化的平台建设,以及其发展中凸显的风险管控问题,引起人们的反思。在利用互联网去直接创造的同时,我们是否更应该考虑,如何在互联网环境下进行有效的缔造。于是,大数据、云计算服务、人工智能以及区块链发展问题开始进入大家的视线。

▲图 区块链在金融领域应用的挑战

获取普华永道《2018年中国金融科技调查报告》PDF文件,请加财资君treasury-westlake。更多资料可以登录财资中国商城网站获取。

从20世纪80年代以来,互联网金融的发展已经颠覆了起初的发展规模和商业模式。它基于成熟的互联网技术、稳健的移动通信技术,充分实现了资金融通、便捷的第三方支付,以及信息中介等创新性金融服务模式,另外商业银行推出的电子银行类似的产品也归属于其中。互联网金融在我国高速发展的同时,发达国家对于金融科技的概念已展开深入研究。随着2014年金融科技在我国的提出,互联网金融单一去中间化的平台建设,以及其发展中凸显的风险管控问题,引起人们的反思。在利用互联网去直接创造的同时,我们是否更应该考虑,如何在互联网环境下进行有效的缔造。于是,大数据、云计算服务、人工智能以及区块链发展问题开始进入大家的视线。

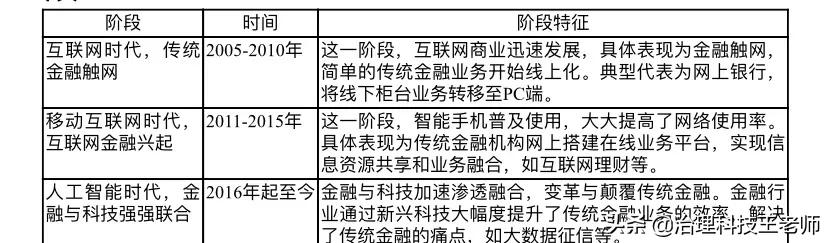

那么,互联网金融与金融科技到底有何异同呢?

互联网金融与金融科技本质上都是金融创新,只是在不同时代背景下的表现形式不同。从金融与科技融合的角度上看,主要有三个阶段:

阶段

时间

阶段特征

互联网时代,传统金融触网

2005-2010年

这一阶段,互联网商业迅速发展,具体表现为金融触网,简单的传统金融业务开始线上化。典型代表为网上银行,将线下柜台业务转移至PC端。

移动互联网时代,互联网金融兴起

2011-2015年

这一阶段,智能手机普及使用,大大提高了网络使用率。具体表现为传统金融机构网上搭建在线业务平台,实现信息资源共享和业务融合,如互联网理财等。

人工智能时代,金融与科技强强联合

2016年起至今

金融与科技加速渗透融合,变革与颠覆传统金融。金融行业通过新兴科技大幅度提升了传统金融业务的效率,解决了传统金融的痛点,如大数据征信等。

可以看出,互联网金融只是金融创新与技术创新的早期形式,而随着科技的发展进步,金融科技是未来金融行业发展的重要动力。从某种意义上讲,互联网金融的发展在唤醒金融科技的孕育和缔造,互联网金融仅仅是金融服务业在时代发展的开始,它必将需要技术的革新来加强和完善它的空缺。从目前的发展看到,互联网金融发展主要仍依托非金融机构的创新发展,铺天盖地的P2P网、理财系统,不断创新更替的第三方支付系统,甚至很多机构从开始转向中间信息平台,这种盲目地去中间化发展和缺乏管制地金融化发展,必然会引起不断地风险和矛盾地激化。而在金融科技地推进下,将金融和科技融合,不再沉溺于盲目地去中间化,而从生活化、经济化,多角度进行创造性发现。例如,在互联网金融的第三方支付中,加入人脸识别系统、指纹识别系统等人性化高科技元素。这些都是金融科技在金融服务发展中,不断创造和发现的新价值。随着大数据时代的递进,云计算的不断完善,以及区块链技术的完善运用,必为金融服务业在互联网环境的发展获得新的生机。

那么,互联网金融与金融科技到底有何异同呢?

互联网金融与金融科技本质上都是金融创新,只是在不同时代背景下的表现形式不同。从金融与科技融合的角度上看,主要有三个阶段:

阶段

时间

阶段特征

互联网时代,传统金融触网

2005-2010年

这一阶段,互联网商业迅速发展,具体表现为金融触网,简单的传统金融业务开始线上化。典型代表为网上银行,将线下柜台业务转移至PC端。

移动互联网时代,互联网金融兴起

2011-2015年

这一阶段,智能手机普及使用,大大提高了网络使用率。具体表现为传统金融机构网上搭建在线业务平台,实现信息资源共享和业务融合,如互联网理财等。

人工智能时代,金融与科技强强联合

2016年起至今

金融与科技加速渗透融合,变革与颠覆传统金融。金融行业通过新兴科技大幅度提升了传统金融业务的效率,解决了传统金融的痛点,如大数据征信等。

可以看出,互联网金融只是金融创新与技术创新的早期形式,而随着科技的发展进步,金融科技是未来金融行业发展的重要动力。从某种意义上讲,互联网金融的发展在唤醒金融科技的孕育和缔造,互联网金融仅仅是金融服务业在时代发展的开始,它必将需要技术的革新来加强和完善它的空缺。从目前的发展看到,互联网金融发展主要仍依托非金融机构的创新发展,铺天盖地的P2P网、理财系统,不断创新更替的第三方支付系统,甚至很多机构从开始转向中间信息平台,这种盲目地去中间化发展和缺乏管制地金融化发展,必然会引起不断地风险和矛盾地激化。而在金融科技地推进下,将金融和科技融合,不再沉溺于盲目地去中间化,而从生活化、经济化,多角度进行创造性发现。例如,在互联网金融的第三方支付中,加入人脸识别系统、指纹识别系统等人性化高科技元素。这些都是金融科技在金融服务发展中,不断创造和发现的新价值。随着大数据时代的递进,云计算的不断完善,以及区块链技术的完善运用,必为金融服务业在互联网环境的发展获得新的生机。