千亿市场风向变了?拥有百万客户的婚宴市场,3成消费不足10万,鉴于此次疫情,今年的婚宴庆典市场有什么影响

潜江龙资讯网

影响很明显,不少新人年初的婚期改为年底,就和原本年底的重档期了,一天只能接一个客人的拍摄,扎堆之后变相减少收入千亿市场风向变了?拥有百万客户的婚宴市场,3成消费不足10万!

在新人的角度也有影响,本来你想订的化妆师摄影录像,改了婚期之后你可能就定不到了,因为扎堆的日子也会让婚礼人很早满档!所以新人朋友在疫情结束后也要尽早确定新的婚期,以便早一步定好婚礼各项安排!

首先,不是长得好看就能做海王的,好看要分好几种,项的美明显就是男人喜欢的白幼瘦。

其次,像男人一样只看利益,不爱情脑。听起来是一句非常简单的话,但是真正能够做到的女人太少了。

女人好像生来就为情而活,项只不过比较爱自己罢了。

而她的家庭也为她成为海王提供了非常温润的土壤。

她的父母在知道她有男友的情况下还安排她相亲,在知道她已经和男友同居的情况下全家搬到杭州,为她打掩护让她和富二代订婚男同居。

除此之外她还有一个“捞女”妈妈,当她收到富二代订婚男10万的手表时,妈妈告诉她,先不要佩戴,要把收到贵重礼物的心情藏在心底,流露出自己不爱钱只是非常喜欢富二代男友的家庭氛围。

而这款手表刚好成为推动她订婚的助推器:发现富二代男友出轨,发了一段小作文表示自己非常难过,但是和未来婆婆相处非常愉快,会把手表寄回去。

这个小作文也是项的妈妈教的,可谓打蛇打七寸,把男方家拿捏死死的。

最后,项也看清楚杭州男友只不过把她当做赚钱机器,长达60多页的ppt再怎么把自己描述成受害者,也改变不了公司只给了项思醒10%的股份。

而和杭州男在一起创业的时间,为对方带去的利益有2000万了吧,连男人自己也说,这个女人将来值很多钱。

此事曝光后,账号也归男方收回,女方和男人在一起的几年,付出了美好的皮囊,年轻的身体,还帮对方赚了钱,最后得到的就是被男方社死这个结果。

最后,希望这个女人有好运吧,男人狠起来女人还是比不过的。

贵州茅台地现在的股价和市值已经到了,当初让你爱理不理,现在让你高攀不起的阶段了。也就是说现在无论你能够持有贵州茅台的酒,还是贵州茅台的股票,都可以算得上是小资级别了。

其次,像男人一样只看利益,不爱情脑。听起来是一句非常简单的话,但是真正能够做到的女人太少了。

女人好像生来就为情而活,项只不过比较爱自己罢了。

而她的家庭也为她成为海王提供了非常温润的土壤。

她的父母在知道她有男友的情况下还安排她相亲,在知道她已经和男友同居的情况下全家搬到杭州,为她打掩护让她和富二代订婚男同居。

除此之外她还有一个“捞女”妈妈,当她收到富二代订婚男10万的手表时,妈妈告诉她,先不要佩戴,要把收到贵重礼物的心情藏在心底,流露出自己不爱钱只是非常喜欢富二代男友的家庭氛围。

而这款手表刚好成为推动她订婚的助推器:发现富二代男友出轨,发了一段小作文表示自己非常难过,但是和未来婆婆相处非常愉快,会把手表寄回去。

这个小作文也是项的妈妈教的,可谓打蛇打七寸,把男方家拿捏死死的。

最后,项也看清楚杭州男友只不过把她当做赚钱机器,长达60多页的ppt再怎么把自己描述成受害者,也改变不了公司只给了项思醒10%的股份。

而和杭州男在一起创业的时间,为对方带去的利益有2000万了吧,连男人自己也说,这个女人将来值很多钱。

此事曝光后,账号也归男方收回,女方和男人在一起的几年,付出了美好的皮囊,年轻的身体,还帮对方赚了钱,最后得到的就是被男方社死这个结果。

最后,希望这个女人有好运吧,男人狠起来女人还是比不过的。

贵州茅台地现在的股价和市值已经到了,当初让你爱理不理,现在让你高攀不起的阶段了。也就是说现在无论你能够持有贵州茅台的酒,还是贵州茅台的股票,都可以算得上是小资级别了。

几年前禁酒令的时候,贵州茅台的股价才只有不到100元,短短几年的时候,现在的贵州茅台已经达到了1.2万亿的市值,股价突破过1000元的大关。买一手贵州茅台等同于需要花上10万元的人民币。

几年前禁酒令的时候,贵州茅台的股价才只有不到100元,短短几年的时候,现在的贵州茅台已经达到了1.2万亿的市值,股价突破过1000元的大关。买一手贵州茅台等同于需要花上10万元的人民币。

而对于贵州茅台的53度飞天茅台酒来说,价格更是涨幅惊人。去年2018年的时候,还可以以1499元的出厂价格抢购几瓶,如今2019年,市场已经出现了严重的供不应求,一平飞天茅台的价格更是炒到了2499元才能入手。不得不说,买不起啊!

而对于贵州茅台的53度飞天茅台酒来说,价格更是涨幅惊人。去年2018年的时候,还可以以1499元的出厂价格抢购几瓶,如今2019年,市场已经出现了严重的供不应求,一平飞天茅台的价格更是炒到了2499元才能入手。不得不说,买不起啊!

那么是什么逻辑能够支持飞天茅台的万亿市值呢?我认为有几个方面;1)人口红利,中国有14亿的人口,有14亿张嘴和14亿的消费冲动!

那么是什么逻辑能够支持飞天茅台的万亿市值呢?我认为有几个方面;1)人口红利,中国有14亿的人口,有14亿张嘴和14亿的消费冲动!

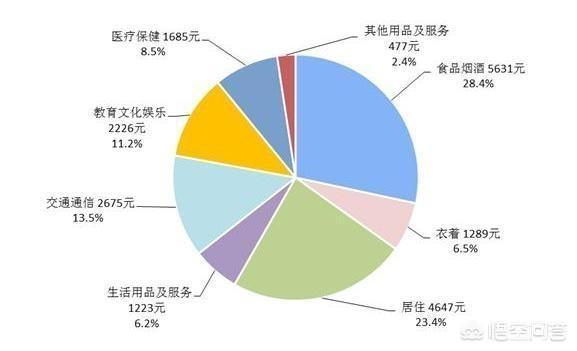

2018全国人均消费近2万,一半花在吃住上,医疗消费增速第一!消费结构可划分为食品烟酒、衣着、居住、生活用品及服务、交通通信、教育文化娱乐、医疗保健以及其他用品及服务八大类,2018年八大消费金额皆在增长。

2018全国人均消费近2万,一半花在吃住上,医疗消费增速第一!消费结构可划分为食品烟酒、衣着、居住、生活用品及服务、交通通信、教育文化娱乐、医疗保健以及其他用品及服务八大类,2018年八大消费金额皆在增长。

2)投资行业格局改善后,头部企业盈利增速远高于收入增速的阶段。

2)投资行业格局改善后,头部企业盈利增速远高于收入增速的阶段。

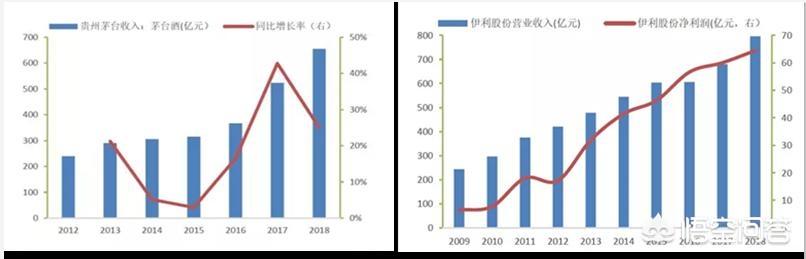

三聚氰胺事件后,乳制品行业集中度加速提升,2010年至今,伊利股份主营业务收入复合增长率为14%,而净利润复合增长率为29%。

三聚氰胺事件后,乳制品行业集中度加速提升,2010年至今,伊利股份主营业务收入复合增长率为14%,而净利润复合增长率为29%。

而贵州茅台的主营业务收入复合增长率为30%,年均净利润复合增长率40%!

而贵州茅台的主营业务收入复合增长率为30%,年均净利润复合增长率40%!

正因为消费市场巨大,给予公司的收入和利润颇丰,所以才导致了公司业绩节节攀升,股价自然水涨船高!毕竟营收和利润的增速是支撑股价上涨的有力数据,更是机构喜欢扎堆买入的理由!

3)消费的升级,以及白酒行业的高速增长性!

近几年来,我国消费行业是全球最具有竞争力的行业之一,居民人均收入增长、需求提升、消费者结构改变等将成为消费企业持续成长的长期动力。

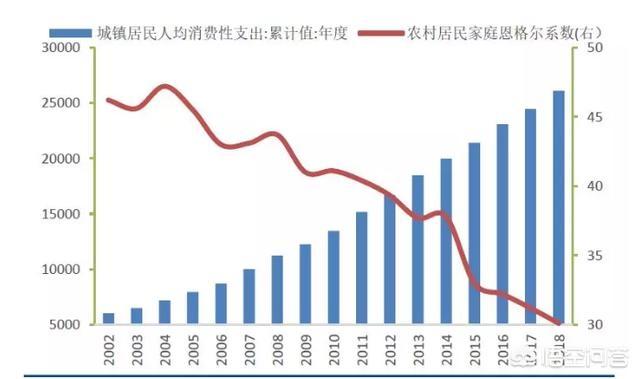

从2002年的6000消费支出,到2008年的10000左右消费支出,再到2018年的26000左右消费支出,我们可以看到的是2002年至2018年,我国城镇居民消费支出从6000元增长至26000元,复合增长率为10%。那么随着居民收入和消费规模的提升,居民消费也呈现高端化趋势。大家腰包有钱了,心里不慌了,老百姓当然愿意消费,消费市场的空间自然再度被打开!

4)机构扎堆,抱团取暖!!

自2017年3月份以来的最近两年,外资也开始加入了国内机构的队伍。偏好流入的行业呈现高度的集中性,食品饮料、家用电器、医药生物等大消费最受青睐。

在二级行业上,白电、白酒的持仓比重在各自一级行业中占绝对优势。所以说,现在的贵州茅台更多的是机构扎堆,少数资金说了算的局面,那么上不上涨完全是看这些资金的“脸色”!

那么,现在的问题是,贵州茅台还值不值得买入布局,持有呢?我认为现在的贵州茅台处于的是一个阶段性的高位,并没有太大的价值,反而涨幅越大,风险越高!投资者更应该理性,知道涨出来的风险和跌出来的价值这个道理!原因有几点:

第一个原因,从估值来说

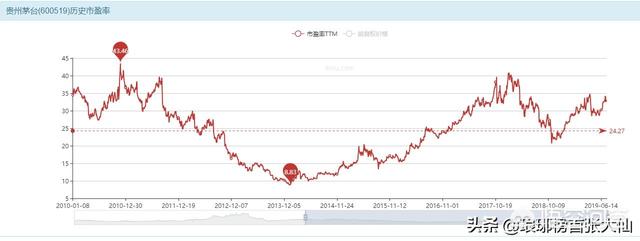

2007年时茅台动态市盈率(PE)101倍,回头看静态73倍,如今动态约28倍;中国平安2007年时动态150倍,现在静态13倍PE;万科、招行,12年前都是40多倍市盈率,现在都10倍左右,甚至以下!

这是目前大批机构,私募,甚至散户持有茅台的理由!!但是,有一个最大的问题是,这样的业绩,这样的市盈率能够保持吗?投资是要看未来的!如果按照今天的数据来看,今天是可以买入的,但是如果从5-10年后的角度来考虑呢??可能,结果就完全不一样了!

目前的贵州茅台市盈率TTM为33.12 而近十年里最低为8.83,平均值为24.27,所以当超越10年平均市盈率TT值越多的时候,往往意味着阶段位置风险越大的情况。

第二个原因,从周期来看

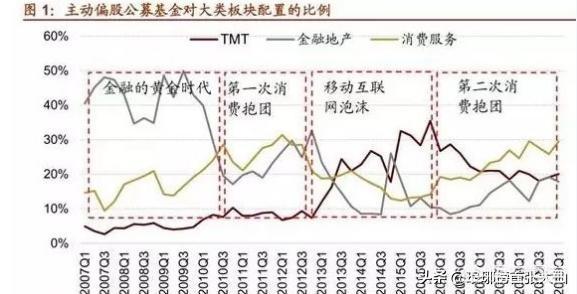

我们可以发现,A股每一轮的概念炒作都是有周期的!

在2007年的牛市里金融,黄金成为了当时的主流炒作产品;

但是2008年牛市结束以后,风向开始调头;

到了2011-2013年的熊市周期里,消费概念被机构抱团取暖;

而在2014-2015年的牛市里,互联网成为了当时的主流炒作概念;

但是当2016-2019年的熊市周期里,机构再一次抱团了大消费概念股。

所以,我们可以看到,每一次的消费概念股崛起,上证50类,权重类倍抱团取暖,就是一个熊市的周期!而每一次熊市的退去,往往预示着抱团取暖的行情也即将结束!另一方面,每次抱团真正瓦解前,会有1-2次假摔,但之后评估了业绩趋势后又会重新抱团,并比上一次更加坚定,因此,抱团板块的超额收益每一次假摔后都是加速上行的。

对于抱团取暖的定义来看,持续加仓并持有一个板块接近至超过30%,视为“抱团”。类似的情况发生过四次分别是:

2007Q1-2010Q1 抱团金融持续13个季度;

2009Q3-2012Q3 第一次消费抱团持续13个季度;

2013Q1-2016Q1 抱团信息科技持续13个季度;

如果从2017Q1算正式开始抱团,目前只持续了10个季度。

最后的总结综合来看,目前来看核心资产已经存在一定的溢价,以白马股指数为例,当前该指数总体PE为15倍,整体估值水平虽不高,但较年初的11倍已经上行近50%,这种贵可能短期内仍能持续,但随着核心资产的性价比逐渐降低,未来将逐渐回归高风险、低收益的局面!

因此,一定要警惕前期涨幅巨大,甚至股价处于历史高位的消费股“最后狂欢”!目前的贵州茅台有支撑万亿的底气,但是想要再次翻倍,甚至出现大幅上涨,恐怕短期的几年里难以持续!

⭐点赞关注我⭐带你了解更多财经和投资背后的真正逻辑。谢谢您的支持,一家之言,欢迎批评指正。

正因为消费市场巨大,给予公司的收入和利润颇丰,所以才导致了公司业绩节节攀升,股价自然水涨船高!毕竟营收和利润的增速是支撑股价上涨的有力数据,更是机构喜欢扎堆买入的理由!

3)消费的升级,以及白酒行业的高速增长性!

近几年来,我国消费行业是全球最具有竞争力的行业之一,居民人均收入增长、需求提升、消费者结构改变等将成为消费企业持续成长的长期动力。

从2002年的6000消费支出,到2008年的10000左右消费支出,再到2018年的26000左右消费支出,我们可以看到的是2002年至2018年,我国城镇居民消费支出从6000元增长至26000元,复合增长率为10%。那么随着居民收入和消费规模的提升,居民消费也呈现高端化趋势。大家腰包有钱了,心里不慌了,老百姓当然愿意消费,消费市场的空间自然再度被打开!

4)机构扎堆,抱团取暖!!

自2017年3月份以来的最近两年,外资也开始加入了国内机构的队伍。偏好流入的行业呈现高度的集中性,食品饮料、家用电器、医药生物等大消费最受青睐。

在二级行业上,白电、白酒的持仓比重在各自一级行业中占绝对优势。所以说,现在的贵州茅台更多的是机构扎堆,少数资金说了算的局面,那么上不上涨完全是看这些资金的“脸色”!

那么,现在的问题是,贵州茅台还值不值得买入布局,持有呢?我认为现在的贵州茅台处于的是一个阶段性的高位,并没有太大的价值,反而涨幅越大,风险越高!投资者更应该理性,知道涨出来的风险和跌出来的价值这个道理!原因有几点:

第一个原因,从估值来说

2007年时茅台动态市盈率(PE)101倍,回头看静态73倍,如今动态约28倍;中国平安2007年时动态150倍,现在静态13倍PE;万科、招行,12年前都是40多倍市盈率,现在都10倍左右,甚至以下!

这是目前大批机构,私募,甚至散户持有茅台的理由!!但是,有一个最大的问题是,这样的业绩,这样的市盈率能够保持吗?投资是要看未来的!如果按照今天的数据来看,今天是可以买入的,但是如果从5-10年后的角度来考虑呢??可能,结果就完全不一样了!

目前的贵州茅台市盈率TTM为33.12 而近十年里最低为8.83,平均值为24.27,所以当超越10年平均市盈率TT值越多的时候,往往意味着阶段位置风险越大的情况。

第二个原因,从周期来看

我们可以发现,A股每一轮的概念炒作都是有周期的!

在2007年的牛市里金融,黄金成为了当时的主流炒作产品;

但是2008年牛市结束以后,风向开始调头;

到了2011-2013年的熊市周期里,消费概念被机构抱团取暖;

而在2014-2015年的牛市里,互联网成为了当时的主流炒作概念;

但是当2016-2019年的熊市周期里,机构再一次抱团了大消费概念股。

所以,我们可以看到,每一次的消费概念股崛起,上证50类,权重类倍抱团取暖,就是一个熊市的周期!而每一次熊市的退去,往往预示着抱团取暖的行情也即将结束!另一方面,每次抱团真正瓦解前,会有1-2次假摔,但之后评估了业绩趋势后又会重新抱团,并比上一次更加坚定,因此,抱团板块的超额收益每一次假摔后都是加速上行的。

对于抱团取暖的定义来看,持续加仓并持有一个板块接近至超过30%,视为“抱团”。类似的情况发生过四次分别是:

2007Q1-2010Q1 抱团金融持续13个季度;

2009Q3-2012Q3 第一次消费抱团持续13个季度;

2013Q1-2016Q1 抱团信息科技持续13个季度;

如果从2017Q1算正式开始抱团,目前只持续了10个季度。

最后的总结综合来看,目前来看核心资产已经存在一定的溢价,以白马股指数为例,当前该指数总体PE为15倍,整体估值水平虽不高,但较年初的11倍已经上行近50%,这种贵可能短期内仍能持续,但随着核心资产的性价比逐渐降低,未来将逐渐回归高风险、低收益的局面!

因此,一定要警惕前期涨幅巨大,甚至股价处于历史高位的消费股“最后狂欢”!目前的贵州茅台有支撑万亿的底气,但是想要再次翻倍,甚至出现大幅上涨,恐怕短期的几年里难以持续!

⭐点赞关注我⭐带你了解更多财经和投资背后的真正逻辑。谢谢您的支持,一家之言,欢迎批评指正。