京东餐饮布局全国 为知名餐企美心中国提供六大供应链服务,京东营业额和利润大幅增长,原因是什么

潜江龙资讯网

从京东发布的2019年1季度财报来看京东餐饮布局全国 为知名餐企美心中国提供六大供应链服务。Q1京东实现营收1211亿元(约180亿美元),同比增长20.9%。其中服务收入达到124亿元(约19亿美元),增幅44%。归属股东净利润73亿元(约11亿美元),同比大涨380%。Non-GAAP归属股东净利润上涨215%,达到33亿元(约5亿美元)。

投资收益+人效提升推动净利润大涨

投资收益+人效提升推动净利润大涨

本季度,京东归属股东净利润达到73.2亿元,同比大涨380%,创新高。这其中最主要的原因是本季度的“其他收益”高达69亿元,而去年同期只有18亿。财报显示,这部分收益主要由于长期投资公允价值变动增加41亿元所导致。

来源:京东19Q1财报

财报并没有披露是哪项投资的公允价值发生了变化。不过,京东健康在近期获得了来自CPEChina Fund、中金资本和霸菱亚洲等投资者首轮超过10亿美元的融资。令其成为继京东数科和京东物流之后,集团打造的第三只巨型独角兽。

除了投资收益外,人效提升是京东净利润增长的另一个主要原因。

虽然员工人数有所增长,但京东人均毛利润反而在增加。本季度,京东人均营收达到67.6万元,去年同期为61.1万元。同时,毛利率达到15%,比18Q1上涨0.9个百分点。这令人均毛利润达到10.2万元,较去年同期的8.6万元增长17.7%。

如同我们此前所谈到的,京东当前正经历着由数量驱动向质量驱动的转变。在这一过程中,利润率和效率的改善是最显著的变化。

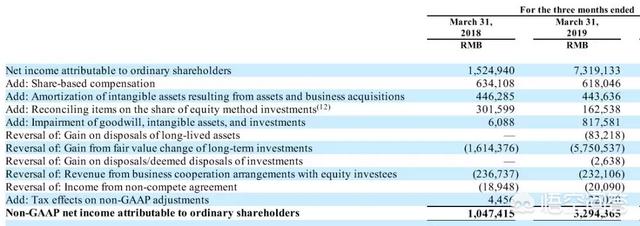

本季度,京东的GAAP净利润(73.2亿元)和Non-GAAP(32.9亿元)净利润差异较大。两者最主要的区别是Non-GAAP不包括非现金的支出和收入,也不包括一次性收入(比如资产处置收益)。

来源:京东19Q1财报

上图显示,长期投资公允价值变动收益(Gain from fair value change of long-term investments)在2019年1季度为57.5亿元。这部分收入属于非现金收入,需要从GAAP净利润中扣除。这是导致本季度GAAP和Non-GAAP净利润有较大差异的主要原因。

费率维持低点 用户重回增长

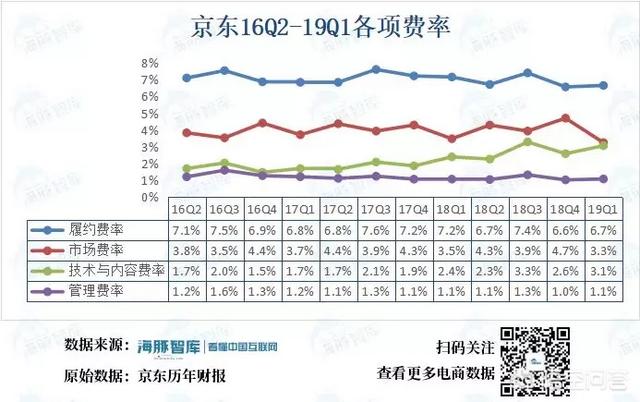

本季度,京东综合费率为14.1%,较18Q4的14.9%下降0.8个百分点。

来源:海豚智库整理公司历年财报

履约费用80.6亿元,同比增长12.4%,占总营收比重6.7%。履约费用在过去的两个季度增速都很低,但物流服务的营收却保持高速增长,除了前面谈到的技术支持外,物流开放战略的实施也是重要因素。

市场费用39.4亿元,同比增长12.9%,3.3%的营收占比创近年新低。有意思的是用户增速却重回增长状态。徐雷在电话会中提到:公司在拉新方面做了综合协调,在很健康的成本情况下,拉新有了回暖和成效。京东基于智能供应链打造的C2M反向定制平台为众多国内外知名品牌商提供了差异化解决方案,这令更多品牌商入驻京东。

未来展望:营收增速或已触底 用户增速有望回暖

京东对2季度的业绩展望为营收1450-1500亿元,同比增长19%-23%。这是本季财报的另外一个亮点。因为去年4季度对19Q1的营业预期为增长18%-22%,也就是说京东预计2季度的同比增长将要高于1季度。由于他们在过去几个季度的营收增速一直在放缓,因此这可能是一个触底反弹的信号。

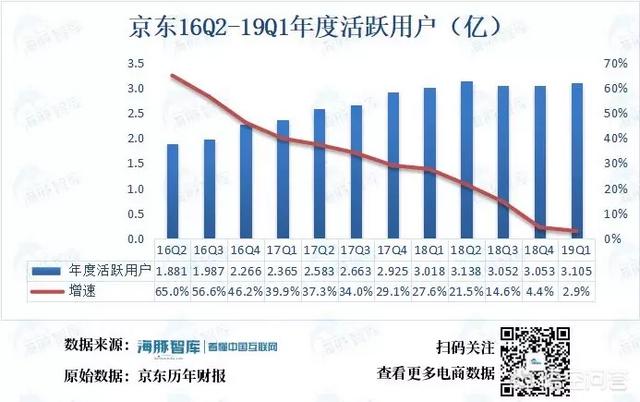

京东的这种判断是有道理的,原因在于用户规模正在迎来反弹。截止到3月底,京东年度活跃用户3.105亿,同比增速进一步放缓到2.9%。但环比却出现增长,净增加520万用户。需要注意的是,四季度是电商旺季,而一季度则是淡季,所以Q1的年度用户超过Q4是很不容易的。即便是两年前,17Q1也只比16Q4多990万。考虑到当时电商的获客成本远比现在要低,如今550万的增量已经非常不容易了。

来源:海豚智库整理公司历年财报

以季度活跃用户来看,京东18Q3、18Q4、19Q1的增长分别为22%、20%和15%,远高于年度用户的增长。

此外,腾讯和京东在近期续签了为期三年的战略合作协议。腾讯将继续在其微信平台为京东提供位置突出的一级和二级入口,为京东带来流量支持。微信早已今非昔比,无论是空前的用户体量还是小程序等新生态都让现在的微信比5年前更具价值和活力。因此,续约不仅去除了外界原本的担忧,同时也为京东未来的发展奠定了新的基石。

综上所述,京东的营收增速有望在2季度触底反弹,而用户增速大概率在今年下半年反弹至10%以上。这或许预示着京东最艰难的时刻即将过去。

(加微信:haitunxiaoyu备注进京东财报群,已有400余人在内交流)

本季度,京东归属股东净利润达到73.2亿元,同比大涨380%,创新高。这其中最主要的原因是本季度的“其他收益”高达69亿元,而去年同期只有18亿。财报显示,这部分收益主要由于长期投资公允价值变动增加41亿元所导致。

来源:京东19Q1财报

财报并没有披露是哪项投资的公允价值发生了变化。不过,京东健康在近期获得了来自CPEChina Fund、中金资本和霸菱亚洲等投资者首轮超过10亿美元的融资。令其成为继京东数科和京东物流之后,集团打造的第三只巨型独角兽。

除了投资收益外,人效提升是京东净利润增长的另一个主要原因。

虽然员工人数有所增长,但京东人均毛利润反而在增加。本季度,京东人均营收达到67.6万元,去年同期为61.1万元。同时,毛利率达到15%,比18Q1上涨0.9个百分点。这令人均毛利润达到10.2万元,较去年同期的8.6万元增长17.7%。

如同我们此前所谈到的,京东当前正经历着由数量驱动向质量驱动的转变。在这一过程中,利润率和效率的改善是最显著的变化。

本季度,京东的GAAP净利润(73.2亿元)和Non-GAAP(32.9亿元)净利润差异较大。两者最主要的区别是Non-GAAP不包括非现金的支出和收入,也不包括一次性收入(比如资产处置收益)。

来源:京东19Q1财报

上图显示,长期投资公允价值变动收益(Gain from fair value change of long-term investments)在2019年1季度为57.5亿元。这部分收入属于非现金收入,需要从GAAP净利润中扣除。这是导致本季度GAAP和Non-GAAP净利润有较大差异的主要原因。

费率维持低点 用户重回增长

本季度,京东综合费率为14.1%,较18Q4的14.9%下降0.8个百分点。

来源:海豚智库整理公司历年财报

履约费用80.6亿元,同比增长12.4%,占总营收比重6.7%。履约费用在过去的两个季度增速都很低,但物流服务的营收却保持高速增长,除了前面谈到的技术支持外,物流开放战略的实施也是重要因素。

市场费用39.4亿元,同比增长12.9%,3.3%的营收占比创近年新低。有意思的是用户增速却重回增长状态。徐雷在电话会中提到:公司在拉新方面做了综合协调,在很健康的成本情况下,拉新有了回暖和成效。京东基于智能供应链打造的C2M反向定制平台为众多国内外知名品牌商提供了差异化解决方案,这令更多品牌商入驻京东。

未来展望:营收增速或已触底 用户增速有望回暖

京东对2季度的业绩展望为营收1450-1500亿元,同比增长19%-23%。这是本季财报的另外一个亮点。因为去年4季度对19Q1的营业预期为增长18%-22%,也就是说京东预计2季度的同比增长将要高于1季度。由于他们在过去几个季度的营收增速一直在放缓,因此这可能是一个触底反弹的信号。

京东的这种判断是有道理的,原因在于用户规模正在迎来反弹。截止到3月底,京东年度活跃用户3.105亿,同比增速进一步放缓到2.9%。但环比却出现增长,净增加520万用户。需要注意的是,四季度是电商旺季,而一季度则是淡季,所以Q1的年度用户超过Q4是很不容易的。即便是两年前,17Q1也只比16Q4多990万。考虑到当时电商的获客成本远比现在要低,如今550万的增量已经非常不容易了。

来源:海豚智库整理公司历年财报

以季度活跃用户来看,京东18Q3、18Q4、19Q1的增长分别为22%、20%和15%,远高于年度用户的增长。

此外,腾讯和京东在近期续签了为期三年的战略合作协议。腾讯将继续在其微信平台为京东提供位置突出的一级和二级入口,为京东带来流量支持。微信早已今非昔比,无论是空前的用户体量还是小程序等新生态都让现在的微信比5年前更具价值和活力。因此,续约不仅去除了外界原本的担忧,同时也为京东未来的发展奠定了新的基石。

综上所述,京东的营收增速有望在2季度触底反弹,而用户增速大概率在今年下半年反弹至10%以上。这或许预示着京东最艰难的时刻即将过去。

(加微信:haitunxiaoyu备注进京东财报群,已有400余人在内交流)